나트륨 이온 배터리 시장 규모, 점유율, 성장 및 산업 분석, 유형별(나트륨-염(ZEBRA), 나트륨-황, 나트륨-니켈 염화물), 형식별(원통형, 각형, 파우치, 기타), 전해질별(수성, 비수성), 최종 용도별(자동차, 에너지 저장, 가전제품, 통신, 산업, 기타) 및 지역 분석, 2026 - 2033

페이지: 170 | 기준 연도: 2025 | 출시: 2026년 6월 | 저자: Faizy K. | 마지막 업데이트: 2026년 6월

나트륨 이온 배터리 시장에는 나트륨 이온을 주요 전하 운반체로 사용하는 나트륨 이온 기반 배터리 시스템의 생산이 포함됩니다. 기술의 저렴한 비용과 배터리의 고속 충전 기능으로 인해 시장이 주목을 받고 있습니다. 결과적으로 이러한 배터리는 자동차 및 가전 제품부터 대규모 그리드 규모 에너지 저장 시스템에 이르기까지 다양한 최종 사용 영역에 적합합니다.

시장에는 나트륨-황, 나트륨-염화니켈(ZEBRA) 및 기타 새로운 나트륨 기반 기술과 같은 여러 배터리 화학 및 구성이 포함되어 있으며 원통형, 각형, 파우치 및 기타 특수 설계를 포함한 다양한 형식으로 제공됩니다. 이러한 배터리는 다양한 전해질 시스템을 활용하므로 다양한 에너지 밀도, 사이클 수명, 안전성, 비용 효율성 및 열 안정성을 제공하여 다양한 최종 용도 분야에 걸쳐 새로운 애플리케이션을 지원합니다.

나트륨 이온 배터리 시장개요

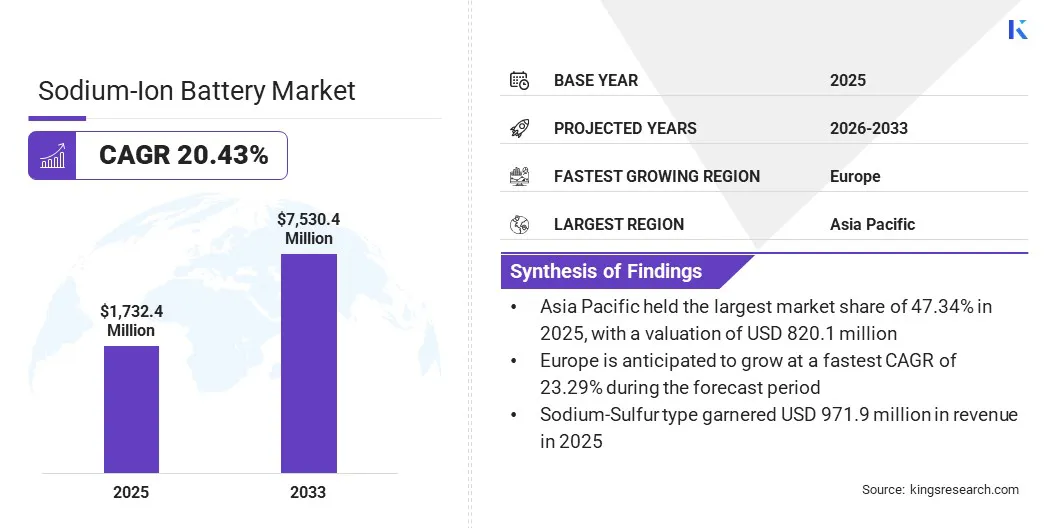

전 세계 나트륨 이온 배터리 시장 규모는 2025년 1억 7억 3,240만 달러로 평가되었으며, 2033년까지 7억 5,304만 달러에 이를 것으로 예상되며, 이는 예측 기간 동안 연평균 성장률(CAGR) 20.43%를 나타냅니다. 이러한 눈에 띄는 성장은 대규모 그리드 에너지 저장 시스템과 자동차 최종 용도 분야 전반에 걸쳐 배포하기 위한 저비용, 환경 친화적인 배터리 화학에 대한 수요 증가에 의해 주도됩니다. 또한 나트륨 이온 배터리는 -40°C ~ 80°C 범위의 온도에서 안정적인 성능과 함께 약 12분 만에 90% 충전 용량에 도달할 수 있어 추운 기후에서 에너지 저장 요구 사항을 해결하는 데 가장 적합한 선택입니다.

전 세계 나트륨 이온 배터리 산업에서 활동하는 주요 기업으로는 CATL, Faradion, HiNa Battery Technology Co., Ltd., Natron Energy, TIAMAT SAS, BYD Co., Ltd., Indi Energy, VEKEN, Rechargion Energy Private Limited, AMTE Power, Pylon Technologies Co., Ltd., Samsung SDI, LG Chem, ProLogium Technology CO., Ltd. 및 TOSHIBA CORPORATION이 있습니다.

자동차, 고정형 에너지 저장 장치, 산업용 전력 등 다양한 최종 사용자 산업 분야의 기업에서는 우수한 안전성, 저온 성능 및 비용 효율성을 활용하기 위해 나트륨 이온 배터리(SIB)를 채택하고 있습니다. 시장은 특히 보급형 전기 자동차 및 대규모 차량에 대해 저렴한 비용과 급속 충전 기능으로 인해 나트륨 이온 배터리 채택으로의 전략적 전환을 목격하고 있습니다.재생 가능 에너지퍼밍. 또한 리튬과 같은 중요한 배터리 광물의 높은 비용과 공급 변동성은 풍부한 금속 나트륨 기반 배터리 화학으로의 전환을 더욱 촉진합니다.

2024년 5월, 중국 광시좡족자치구 난닝에서 푸린 나트륨이온 배터리 에너지 저장소의 2단계 확장이 진행되었습니다. 이 공장은 새로 생성된 나트륨 이온 배터리 10,000kWh로 가동을 시작하여 최대 1,500가구에 전기를 공급합니다. 추가로 100MWh에 도달하여 연간 7,300만kWh의 청정 전력을 생산하고 50,000톤의 CO2 배출량을 줄일 계획입니다.

주요 시장 하이라이트:

2025년 세계 나트륨이온전지 시장 규모는 1억 7억 3,240만 달러로 기록됐다.

시장은 2026년부터 2033년까지 CAGR 20.43%로 성장할 것으로 예상됩니다.

유럽은 2025년 CAGR 23.29%, 가치 3억 7,730만 달러로 가장 빠르게 성장하는 시장으로 떠올랐습니다.

나트륨 유황 부문은 2025년에 9억 7,190만 달러의 매출을 올렸습니다.

수성 부문은 2033년까지 4억 1억 7,920만 달러에 이를 것으로 예상됩니다.

원통형 부문은 2025년 6억 4,510만 달러의 가치로 37.24%의 가장 큰 점유율을 차지했습니다.

에너지 저장 부문은 대부분의 점유율을 차지했으며 2025년에 9억 6백만 달러로 평가되었습니다.

2025년 아시아 태평양 지역은 47.34%로 가장 큰 점유율을 차지했습니다.

나트륨 이온 배터리의 원자재 풍부, 가공 비용 및 가격 안정성이 어떻게 시장 확장을 주도합니까?

나트륨이온전지는 탄산나트륨을 주원료로 활용하는데, 이는 리튬보다 1,000배 이상 풍부하고 가공 비용은 최대 500배 저렴하다. 에 따르면미국 지질조사국(USGS)2025년 기준 전 세계 나트륨 매장량은 470억 톤으로 추산되는데, 리튬은 1억 5천만 톤이다.

더욱이, 리튬의 톤당 13,000~80,000달러에 비해 톤당 약 300달러로 추정되는 탄산나트륨 가격의 안정성은 나트륨 이온 배터리 생산이 지정학적 공급 충격에 노출되는 것을 줄여줍니다. 이는 리튬 기반 화학 물질에 비해 나트륨 이온 배터리에 킬로그램 기준으로 전반적으로 더 낮은 비용을 제공하며 주요 추진 요인으로 작용합니다.

2026년 1월,알트리스스웨덴의 청정 기술 및 배터리 개발 기업인 는 나트륨이온 배터리 기술의 대규모 개발 및 보급으로 전환했습니다. 회사는 특허받은 나트륨 이온 양극 활물질(CAM) 생산을 위해 Draslovka와 2,240만 달러 규모의 전략적 현물 투자 및 제조 파트너십을 확보했습니다.

어떻게낮은 에너지 밀도나트륨 이온 배터리가 시장 성장에 부정적인 영향을 미치나요?

리튬 이온 배터리에 비해 나트륨 이온 배터리의 에너지 밀도가 낮기 때문에 성능과 채택이 제한됩니다. 약 175Wh/kg으로 리튬 이온 배터리의 경우 400~600km에 비해 더 짧은 주행 거리(최대 350km)를 제공하므로 다음과 같은 장거리 애플리케이션에는 적합하지 않습니다.전기 자동차. 또한 공급망 제약에 직면한 니켈 및 망간과 같은 광물에 대한 의존도는 대규모 배치를 더욱 제한합니다.

이 문제를 해결하기 위해 업계에서는 에너지 밀도와 전반적인 성능을 향상시키기 위해 배터리 화학 및 재료 혁신을 발전시키고 있습니다. 전극 소재 강화, 셀 설계 최적화, 열 안정성 개선을 통해 효율성과 신뢰성을 높이는 데 노력을 집중하고 있습니다. 이러한 개발은 나트륨 이온 기술의 비용 및 자원 이점을 유지하면서 리튬 이온 배터리와의 성능 격차를 줄일 것으로 예상됩니다.

2026년 4월, CATL은 최대 600km의 주행 거리와 175Wh/kg의 안정적인 에너지 밀도를 제공하는 LFP 배터리보다 30% 저렴한 나트륨 이온 셀 대량 생산에 돌입했습니다. 또한, 나트륨이온 자동차 출시를 지원하기 위해 창안자동차와 나트륨이온 배터리 유통을 위한 전략적 파트너십을 체결하기도 했습니다.

양극재의 발전이 나트륨 이온 배터리 시장을 어떻게 변화시키고 있습니까?

양극재의 발전, 특히 PBA(Prussian Blue Analogue)의 채택이 주목할만한 시장 추세로 떠오르고 있습니다. PBA는 빠른 충전 기능을 가능하게 하고, 사이클링 중 구조적 변형을 최소화하는 3차원 이온 확산 채널을 제공하며, 저렴한 철 기반 화학 덕분에 코발트 및 니켈 기반 음극에 대한 의존도가 크게 줄어듭니다.

더욱이, 철 헥사시아노철산염(FeHCF) 및 구리 헥사시아노철산염(CuHCF)과 같은 PBA는 높은 비용량, 우수한 순환 안정성, 강한 구조적 안정성, 고전압 및 상대적으로 간단한 합성 공정을 나타냅니다. 이로 인해 PBA는 리튬 이온 배터리에 비해 잠재적으로 20~30% 더 낮은 생산 비용과 빠른 충전 기능을 제공하는 나트륨 이온 배터리에 대한 상업적으로 매력적인 음극 옵션이 됩니다. 이는 결과적으로 나트륨 이온 배터리의 잠재적인 성장 기회를 창출합니다.

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카

남아메리카: 브라질, 아르헨티나, 남미 기타 지역

시장 세분화

유형별(나트륨-염(ZEBRA), 나트륨-황 및 나트륨-니켈 염화물). 나트륨-황 부문은 2025년에 9억 7,190만 달러를 창출했으며 예측 기간 동안 20.98%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 이러한 성장은 주로 다른 유형에 비해 높은 에너지 밀도와 긴 수명주기에 의해 촉진됩니다. 이러한 성장은 전기 자동차(EV) 및 에너지 저장 시스템에 대한 잠재적인 적용 가능성으로 인해 더욱 뒷받침됩니다.

형식별(원통형, 각기둥형, 파우치형 및 기타) 원통형 부문은 2025년 37.24%로 가장 큰 점유율을 차지했으며 예측 기간 동안 15.63%의 CAGR을 기록할 것으로 추정됩니다. 높은 점유율은 최적의 공간 활용으로 인해 비용이 절감되고 환경에 미치는 영향이 감소했기 때문입니다. 원통형 폼 팩터는 균일한 압력 분포를 더욱 보장하여 안전성, 내구성 및 높은 에너지 밀도를 보장합니다.

전해질별(수성 및 비수성) 수성 부문은 2025년에 1억 7,580만 달러를 벌어들여 62.10%의 대부분을 차지했습니다. 불연성, 저렴한 비용, 제조 용이성, 대규모 고정 에너지 저장 및 그리드 애플리케이션에 대한 적합성은 부문 성장에 기여합니다.

최종 용도별(자동차, 에너지 저장, 가전제품, 통신, 산업 및 기타). 에너지 저장 부문의 가치는 2025년에 9억 600만 달러로 52.30%의 상당한 비중을 차지했습니다. 추운 기후에서 더 낮은 비용, 향상된 안전성 및 향상된 성능을 제공하는 재생 에너지 통합, 그리드 안정화 및 배터리 재료에 대한 수요가 증가함에 따라 확장 가능하고 비용 효율적인 나트륨 이온 배터리 저장 솔루션에 대한 수요가 증가하고 있습니다.

아시아 태평양 및 유럽 지역의 시장 시나리오는 무엇입니까?

지역을 기준으로 글로벌 나트륨 이온 배터리 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미로 분류됩니다.

아시아 태평양 나트륨 이온 배터리 시장은 47.34%의 대다수 점유율을 차지했으며 2025년에 8억 2,010만 달러로 평가되었습니다. 이러한 확장은 주로 중국, 한국, 인도 및 동남아시아와 같이 빠르게 성장하는 경제에서 전기 자동차의 광범위한 채택과 함께 전기 수요 증가로 인한 재생 에너지 배치 및 그리드 저장 확장의 가속화에 의해 주도되었습니다. 또한, 중국, 일본, 한국, 동남아시아 경제 전반의 광범위한 기술 연구 환경과 함께 급속히 발전하는 산업 및 상업 인프라가 지역 시장 성장을 지원합니다.

2026년 5월, Beijing HyperStrong Technology Co., Ltd.(HyperStrong)와 SMA Solar Technology AG(SMA)는 글로벌 유틸리티 규모의 에너지 저장 프로젝트를 발전시키기로 합의했습니다. 이번 계약에는 HyperStrong의 에너지 저장 시스템 통합 전문 지식과 SMA의 인버터 기술 및 글로벌 서비스 역량을 결합하는 내용이 포함되어 있습니다. 이번 협력의 목표는 안정적이고 유연하며 그리드 호환 에너지 저장 솔루션을 제공함으로써 글로벌 에너지 전환과 지속 가능한 에너지 인프라 채택을 가속화하는 것입니다.

유럽 나트륨 이온 배터리 시장은 예측 기간 동안 23.29%의 가장 빠른 CAGR을 기록할 예정입니다. 이러한 급속한 성장은 주로 리튬, 갈륨, 붕소, 텅스텐을 비롯한 중요한 배터리 광물을 추출하고 정제하는 데 따른 사회적, 환경적 영향에 대한 인식이 높아짐에 따라 촉진됩니다. 일부 국가, 특히 전 세계 리튬 정제 용량의 거의 70%를 차지하는 중국에 리튬, 니켈, 코발트 매장량이 집중되어 있어 유럽은 지정학적 및 무역 혼란에 노출되고 치열한 경쟁에 직면하게 됩니다.

나트륨 기반 배터리는 배터리에 대응하는 능력으로 인해 유럽에서 두각을 나타내고 있습니다.공급망중국산 배터리 원자재 및 기술에 대한 유럽의 의존도를 줄이고 문제를 해결합니다.

유럽은 2024년 5월 녹색, 디지털, 우주, 국방 기술에 필요한 필수 소재의 공급을 확보하고 다양화하기 위해 CRM(Critical Raw Materials)법을 통과시켰습니다. 이 법은 중국과 같은 단일 국가 공급업체에 대한 의존도를 줄이는 동시에 국내 중요 광물 추출, 처리 및 재활용 역량을 강화하는 데 중점을 두고 있습니다. 이 법은 글로벌 공급 중단에 대한 EU의 회복력을 강화하기 위해 지속 가능한 공급망과 순환 경제 접근 방식의 채택을 더욱 촉진합니다.

규제 프레임워크

미국에서는미국 교통부는 미국 위험 물질 운송 규정을 국제 표준에 맞추기 위한 광범위한 노력의 일환으로 2026년 2월 나트륨 이온 배터리 운송에 대한 새로운 규정을 제안했습니다. §172.101에 따른 파이프라인 및 위험 물질 안전청(PHMSA) 위험 물질 표에 따르면 UN3292는 나트륨 금속이 포함된 배터리를 젖었을 때 위험하다고 분류하고 HMR(위험 물질 규정)에 따라 엄격하게 규제됩니다.

유럽에서는, 배터리 및 폐 배터리에 관한 규정(EU) 2023/1542는 기존 배터리 지침(2006/66/EC)을 대체합니다. 업데이트된 규정은 유럽 그린 딜(European Green Deal)의 핵심 계획으로 새로운 필수 설계, 내용 및 적합성 평가 요구 사항을 도입하여 EU 시장에 출시되는 모든 배터리가 내구성, 안전, 지속 가능 및 효율적이어야 함을 규정합니다.

중국에서는, 중국 품질 인증 센터(CQC)는 국가 표준 GB/T 44265-2024에 부합하는 인증 규칙 CQC13-464292-2025가 적용되는 계획을 도입했습니다. 이 규정은 전기 에너지 저장 시스템에 사용되는 나트륨 이온 배터리를 대상으로 하며 중국 내 수입 또는 판매를 위한 중국 강제 인증(CCC) 또는 배터리 등록을 의무화합니다.

경쟁 환경

나트륨 이온 배터리 시장의 주요 업체들은 재생 에너지, 그리드 통합 및 전기 이동성 분야에서 확장 가능한 에너지 저장 시스템에 대한 수요 증가를 해결하기 위해 전극 성능을 개선하고, 전해질 제제를 개선하고, 배터리 에너지 밀도를 향상시키고, 파일럿 제조 규모를 확대하기 위한 광범위한 연구를 수행하고 있습니다. 이를 통해 중요한 원자재에 대한 의존도를 줄일 수 있습니다.

2026년 5월, Gotion High-Tech은 새로운 나트륨 이온 배터리 브랜드인 Gnascent를 출시했습니다. 이 회사는 Tangshan과 Hefei에 기가와트 규모의 제조 시설을 갖춘 고에너지 애플리케이션, 추운 날씨 성능 및 긴 수명의 에너지 저장 시스템을 위해 설계된 세 가지 전용 셀 변형을 출시했습니다.

또한 시장 참가자들은 나트륨 이온 배터리 셀 기술 및 전극 설계로의 전환을 추진하는 동시에 차세대 에너지 저장 및 고성능 시스템의 상용화 기회를 발전시키기 위해 기존 플레이어와의 전략적 기술 협력을 우선시하고 있습니다.

2025년 8월 NEO 배터리 머티리얼즈는 에너지 저장 시스템용 나트륨 이온 배터리 기술을 공동 개발하기 위해 한국 기반 NainTech와 공동 개발 계약을 체결했습니다. 이번 파트너십은 AI 데이터센터 애플리케이션, 전력망 저장, 고성능 드론에서 나트륨이온 배터리의 적용 가능성을 높이는 것을 목표로 하고 있다.

나트륨 이온 배터리 시장의 주요 기업

CATL

파라디온

하이나배터리테크놀로지(주)

나트론 에너지

티아마트 SAS

(주)비야디

인디에너지

베켄

재충전 에너지 프라이빗 리미티드

AMTE 전원

파일론테크놀로지스(주)

삼성SDI

LG화학

프로로지움테크놀로지(주)

도시바 주식회사

최근 개발

2025년 2월,CATL과 장안는 나트륨 이온 배터리로 구동되며 영하 30°C의 온도에서 얼음 도로와 가파른 눈 덮인 경사면을 주행할 수 있으며 예상 주행 거리는 400km인 최초의 대량 생산 승용차를 출시했습니다.

2025년 4월 CATL은 Freevoy Dual-Power 배터리를 출시했습니다.낙스트라, 세계 최초로 양산된 나트륨이온전지. Naxtra 배터리 라인은 승용차용 EV 배터리와 -40°C에서 용량의 90%를 유지할 수 있는 24V 대형 트럭 스타트-스톱 배터리로 구성되며, 약 500km의 주행 거리와 10,000사이클 이상을 제공합니다.

2025년 2월, Trentar Energy Solutions는 다음과 파트너십을 체결했습니다.KPIT 기술나트륨이온전지 기술 상용화를 위해 이번 협력에는 기술 이전 계약이 포함되며 Trentar가 3GWh 나트륨 이온 배터리 제조 능력에 투자하는 것도 포함됩니다.

자주 묻는 질문

나트륨 이온 배터리 시장에서 어느 최종 용도 산업이 가장 높은 점유율을 차지합니까?

이 시장의 핵심 플레이어는 누구입니까?

투자자와 개발자에게는 어떤 기회가 있습니까?

나트륨 이온 배터리 시장의 성장을 이끄는 주요 요인은 무엇입니까?

나트륨이온 배터리 시장의 예상 성장세는 어떻습니까?

나트륨 이온 배터리 시장은 어떤 과제에 직면해 있나요?

나트륨 이온 배터리 채택을 주도하고 있는 지역은 어디입니까?

이 보고서는 글로벌 나트륨 이온 배터리 시장에 투자함으로써 장기적인 시장 잠재력과 재정적 이점을 이해하는 데 어떻게 도움이 될 수 있습니까?

나트륨 이온 배터리 시장을 형성하는 혁신은 무엇입니까?

저자

Faizy는 화학, 에너지 및 전력, 첨단 소재, 데이터 센터, 정보 통신 기술(ICT) 전반에 걸쳐 전략적 시장 정보를 제공합니다. 전기 공학에 대한 배경 지식을 바탕으로 그는 복잡한 산업과 신흥 기술을 평가하는 데 강력한 기술적 관점을 제공합니다. 그의 업무에는 데이터 기반 비즈니스 결정을 지원하는 시장 조사, 경쟁 정보, 시장 규모 및 산업 분석이 포함됩니다. 그는 엄격한 연구 중심 접근 방식을 적용하고 신흥 기술과 금융 시장에 대한 강한 관심을 유지하고 있습니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.