항공기 연료전지 시장

항공기 연료 전지 시장 규모, 점유율, 성장 및 산업 분석, 연료 전지 유형별(수소 연료 전지, 탄화수소 연료 전지 등), 출력별(100kW 미만, 100kW ~ 500kW, 500kW 이상), 플랫폼 유형별, 애플리케이션별 및 지역 분석, 2025-2032

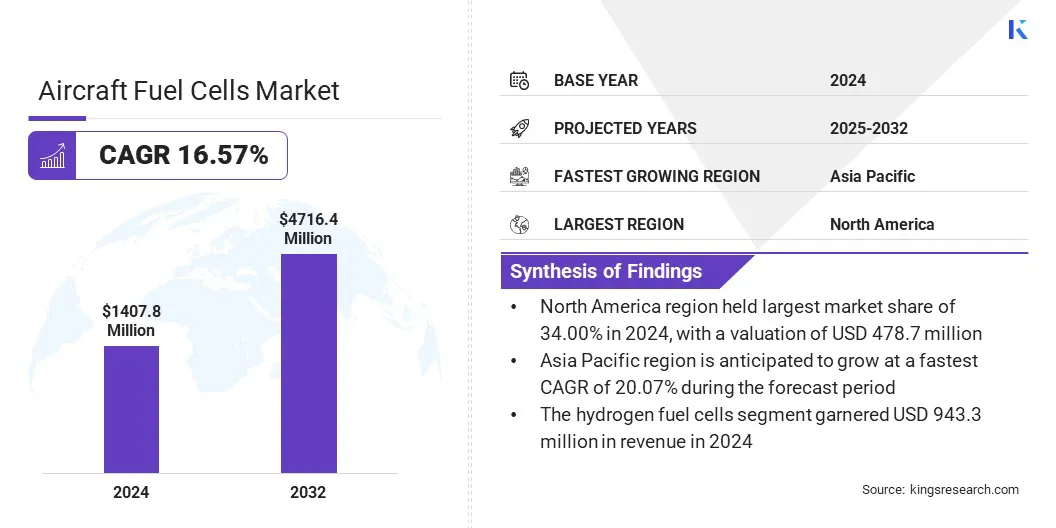

페이지: 200 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Versha V. | 마지막 업데이트: 2026년 3월

지금 문의하세요

페이지: 200 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Versha V. | 마지막 업데이트: 2026년 3월

항공기 연료전지는 전기화학 반응을 통해 전력을 생산하며 기존 연소 엔진에 대한 깨끗하고 효율적인 대안을 제공합니다. 수소 또는 탄화수소 연료를 전기로 변환하여 추진력 및 온보드 전력 요구 사항을 지원합니다. 이러한 시스템은 군용, 상업용, 일반 항공, 무인 항공기, 첨단 항공 이동 플랫폼 전반에 걸쳐 배포됩니다.

항공기 연료전지는 추진 시스템, 보조 동력 장치, 전기 또는 환경 제어 시스템에 적용할 수 있어 항공 운영 시 운영 효율성을 개선하고 배출량을 줄입니다.

세계 항공기 연료전지 시장 규모는 2024년 14억 780만 달러로 2025년 16억 1220만 달러에서 2032년 47억 1640만 달러로 성장해 예측 기간 동안 연평균 성장률(CAGR) 16.57%를 기록할 것으로 예상됩니다. 이러한 성장은 항공에 보다 깨끗하고 효율적인 추진 시스템을 제공하는 수소 연료 전지 기술에 대한 수요 증가에 기인합니다.

또한 기업들이 연료 전지 시스템을 하이브리드 및 완전 전기 항공기에 통합하면서 연료 전지 기반 전기 항공으로의 분명한 전환이 있습니다. 이러한 첨단 수소 기술과 전기 추진력의 결합을 통해 지역 항공편, 도시 항공 이동성 및 무인 항공기 전반에 걸쳐 항공기 연료 전지의 채택이 가능해졌습니다.

항공기 연료 전지 시장에서 활동하는 주요 회사로는 ZeroAvia, Inc., Intelligent Energy Limited, Ballard Power Systems, Advent Technologies, Plug Power Inc., FFC, Inc., United Fuel Cells Corporation, H2FLY GmbH, MTU Aero Engines AG, Honeywell International Inc. 및 Safran이 있습니다.

시장 성장은 항공우주에 적용할 수 있는 연료전지 시스템의 무게, 부피 및 비용을 크게 줄여 항공기에 통합하는 것이 더욱 실현 가능하고 효율적이게 함으로써 촉진됩니다. 이러한 고급 시스템의 향상된 신뢰성은 추진 및 보조 전력 응용 분야에서 일관된 성능을 보장하여 운전자의 신뢰도를 높입니다.

더 가볍고 더 컴팩트한 연료전지는 최적화된 항공기 설계와 향상된 에너지 효율성을 가능하게 합니다. 이러한 기술 개선으로 상업용 항공, 무인 항공기 및도시 항공 이동성플랫폼.

수소 연료 전지 기술에 대한 수요 증가

항공기 연료전지 시장은 주로 수소 연료전지 기술 채택 증가로 인해 강력한 성장을 보이고 있습니다. 항공 및 항공기 제조업체는 온실가스 배출과 운영 비용을 줄이는 데 도움이 되는 기존 추진 시스템에 대한 깨끗하고 효율적인 대안으로 수소 연료 전지에 중점을 두고 있습니다.

수소 연료전지는 높은 에너지 밀도와 더 긴 내구성을 제공하므로 지역 및 소지역 비행 모두에 적합합니다. 지속 가능한 항공 솔루션에 대한 관심이 높아지면서 업계 전반에 걸쳐 수소 기반 연료 전지 시스템의 연구, 개발 및 배포에 대한 투자가 증가하고 있습니다.

제한된 수소 충전 및 저장 인프라

항공기 연료전지 시장의 발전을 방해하는 주요 과제는 공항의 제한된 수소 충전 및 저장 인프라입니다. 이로 인해 연료전지 구동 항공기의 운영 사용이 제한되고 항공사 및 운영자의 물류 복잡성이 증가합니다. 지속 가능한 항공 기술에 대한 관심이 높아지고 있음에도 불구하고 이러한 제한으로 인해 채택 속도가 느려집니다.

이러한 과제를 극복하기 위해 기업은 수소 생산, 저장, 연료 보급 시설 개발에 투자하는 동시에 공항 당국 및 에너지 공급업체와 협력하여 인프라를 확장하고 연료 전지 시스템의 대규모 통합을 지원하고 있습니다.

연료전지 기반 전기 항공으로의 변화 증가

항공기 연료전지 시장은 연료전지 기반 전기항공에 대한 중요한 추세를 경험하고 있습니다. 선도적인 기업들은 하이브리드 및 완전 전기 항공기를 개발하기 위해 수소 및 탄화수소 연료 전지 시스템을 전기 추진 기술과 통합하는 데 주력하고 있습니다. 이러한 전환은 탄소 배출 감소를 지원하고 에너지 효율성을 향상시켜 항공 부문이 환경 규정을 준수하도록 돕습니다.

연료 전지 기반 전기 추진 장치는 지역 항공기, 도시 항공 이동성 및 무인 항공기에 점점 더 많이 적용되어 기술 혁신을 촉진하고 확장 가능하고 지속 가능한 항공 솔루션을 위한 중요한 기회를 창출합니다.

|

분할 |

세부 |

|

연료전지 종류별 |

수소 연료전지(양성자 교환막 연료전지(PEMFC), 고체산화물 연료전지(SOFC) 등), 탄화수소 연료전지, 기타 |

|

전력 출력별 |

100kW 미만, 100kW~500kW, 500kW 초과 |

|

플랫폼 유형별 |

군용 항공, 상업용 항공, 일반 항공, 무인 항공기(UAV), 첨단 항공 이동성(AAM) |

|

애플리케이션 별 |

추진 시스템, 보조 동력 장치(APU), 온보드 전기 및 환경 제어 시스템 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2024년 북미 항공기 연료전지 시장점유율은 4억 7,870만 달러로 34.00%를 기록했다. 이러한 지배력은 연구 개발에 대한 상당한 투자로 인해 수소 및 하이브리드 연료 전지 기술의 발전이 가속화되었습니다.

지역 시장은 첨단 항공 인프라와 제조업체와 기술 제공업체 간의 강력한 협력을 통해 연료 전지 시스템을 추진 장치 및 보조 동력 장치에 효율적으로 통합할 수 있어 더욱 많은 혜택을 누리고 있습니다. 이러한 요인들은 항공기 연료전지의 선두 시장으로서 북미의 입지를 강화합니다.

아시아태평양 항공기 연료전지 산업은 예측 기간 동안 20.07%의 상당한 CAGR로 성장할 준비가 되어 있습니다. 이러한 성장은 주로 지식 공유, 첨단 연료 전지 시스템의 공동 개발 및 간소화된 상용화를 가능하게 하는 업계 플레이어 간의 전략적 파트너십에 의해 촉진됩니다.

이러한 협력을 통해 상업용 항공, 무인 항공기 및 도시 항공 이동성 솔루션에 연료 전지 기술을 신속하게 채택할 수 있도록 지원하여 아시아 태평양 지역을 항공기 연료 전지 분야에서 가장 빠르게 성장하는 시장으로 자리매김하게 되었습니다.

항공기 연료 전지 산업에서 활동하는 주요 업체들은 항공 응용 분야의 연료 전지 효율성과 내구성을 향상시키기 위한 연구 개발에 투자하고 있습니다. 기업들은 소지역 및 지방 비행을 지원하기 위해 수소 및 탄화수소 연료 전지 시스템을 개발하고 확장하고 있습니다.

연료전지를 추진 및 보조 동력 시스템에 통합하기 위해 항공기 제조업체 및 기술 제공업체와의 전략적 협력이 채택되고 있습니다. 기업들은 또한 경쟁력 있는 가격과 안정적인 배송을 유지하면서 새로운 수요를 충족하기 위해 생산 능력을 확장하고 공급망을 최적화하고 있습니다.

자주 묻는 질문