항공기 전동화 시장

항공기 전기화 시장 규모, 점유율, 성장 및 산업 분석, 구성 요소별(배터리, 연료 전지, 전동 액추에이터, 발전기, 모터), 기술별(고성능 전기, 하이브리드 전기, 완전 전기), 애플리케이션별(발전, 배전, 전력 변환, 에너지 저장) 및 지역 분석, 2025-2032

페이지: 170 | 기준 연도: 2024 | 출시: 2025년 10월 | 저자: Swati J. | 마지막 업데이트: 2026년 3월

지금 문의하세요

페이지: 170 | 기준 연도: 2024 | 출시: 2025년 10월 | 저자: Swati J. | 마지막 업데이트: 2026년 3월

항공기 전기화는 화석 연료 및 유압 장치에 의존하는 기존 항공기 추진 장치 및 시스템을 전력 공급원으로 대체하거나 보완하는 프로세스입니다. 여기에는 전기 모터, 배터리, 연료 전지 및 하이브리드 전기 시스템을 사용하여 항공기 추진 장치, 탑재 시스템 및 보조 기능에 전력을 공급하여 효율성을 개선하고 배기가스를 줄이며 항공 지속 가능성을 향상시키는 것이 포함됩니다.

시장에는 전기 추진 시스템, 전력 전자 장치, 에너지 저장 솔루션, 전기 모터 및 충전 인프라의 설계, 개발 및 제조가 포함됩니다.

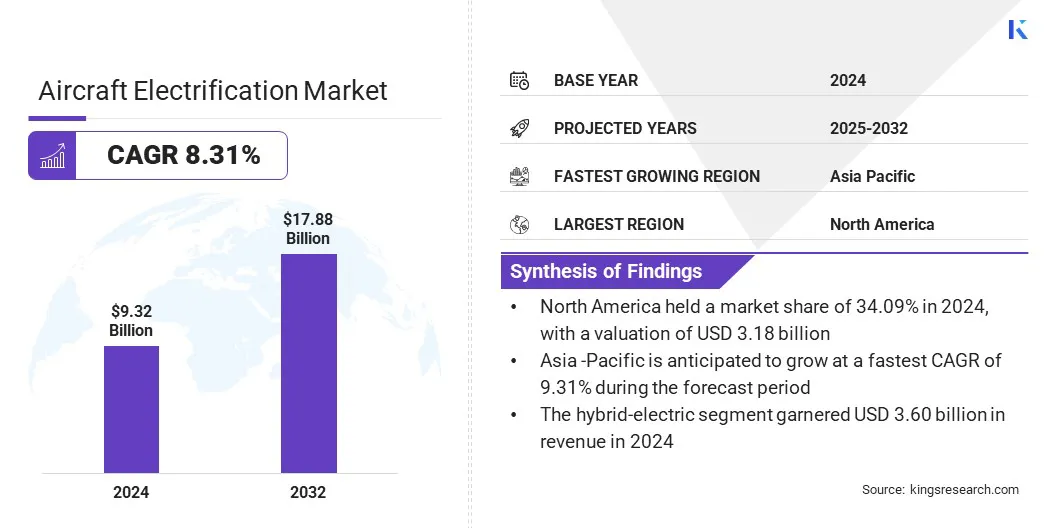

세계 항공기 전동화 시장 규모는 2024년 93억 2천만 달러로 평가되었으며, 2025년 100억 3천만 달러에서 2032년까지 178억 8천만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 8.31%를 나타낼 것으로 예상됩니다.

시장 성장은 전기 항공기의 효율성과 성능을 향상시키는 에너지 저장 분야의 기술 발전에 의해 주도됩니다. 도시 항공 모빌리티에 대한 수요가 증가함에 따라 배출가스 제로, 저소음 및 유연한 항공 운송 솔루션을 홍보함으로써 채택이 더욱 촉진되고 있습니다.

항공기 전기화 시장에서 활동하는 주요 회사로는 Airbus SE, General Electric Company, RTX Corporation, Safran Group, Honeywell International Inc, Rolls-Royce plc, BAE Systems, Thales Group, Textron Inc, Leonardo S.p.A, Joby Aviation, Archer Aviation Inc, Astronics Corporation, BETA Technologies, Inc 및 MagniX, Inc가 있습니다.

전기 항공 운송 서비스 확대에 대한 항공우주 기업의 관심이 높아지면서 시장 성장이 가속화되고 있습니다. 전기 수직 이착륙(eVTOL) 항공기의 채택이 증가하면서 배기가스 제로 및 저소음 운항이 촉진되고 있습니다. 이러한 변화는 전기 추진 시스템과 배터리 기술에 대한 투자를 촉진하여 지속 가능한 항공 운송 솔루션으로의 전환을 가속화하고 있습니다.

지속 가능한 항공 솔루션에 대한 수요 증가

항공기 전기화 시장의 주요 동인은 지속 가능한 항공 솔루션에 대한 수요 증가입니다. 항공 및 항공기 제조업체는 탄소 배출을 줄이고, 연료 효율성을 개선하며, 기후 목표를 달성하기 위해 점점 더 전기화 기술의 우선순위를 지정하고 있습니다.

전기 추진 및 고급 배터리 시스템은 순 제로 목표에 맞춰 기존 항공기 엔진에 대한 더 깨끗한 대안을 가능하게 합니다. 친환경 항공을 향한 이러한 변화는 전기화 기술에 대한 투자를 촉진하고 지속 가능성 목표를 위한 규제 준수를 지원합니다.

높은 개발 비용

항공기 전기화 시장의 주요 과제는 첨단 항공기 전기화 기술과 관련된 높은 개발 비용입니다. 전기 추진 시스템, 고성능 배터리 및 전력 관리 부품을 설계하고 제조하려면 연구, 특수 재료 및 테스트 시설에 상당한 투자가 필요합니다.

이를 해결하기 위해 시장 참가자들은 연구 개발에 적극적으로 투자하고 전략적 파트너십을 형성하여 전기 추진 및 배터리 기술에 대한 자원과 전문 지식을 공유하고 있습니다. 또한 개발 주기를 간소화하고 프로토타입 제작 비용을 최소화하기 위해 고급 시뮬레이션 및 테스트 방법을 사용하고 있습니다.

하이브리드 전기 추진 시스템 개발

항공기 전기화 시장의 주요 추세는 하이브리드 전기 추진 시스템의 개발입니다. 항공우주 기업은 비행 거리를 연장하고 연료 효율성을 향상시키며 배기가스 배출을 줄이기 위해 전력을 기존 엔진과 결합하고 있습니다.

제조업체는 시스템 성능과 적응성을 향상시키기 위해 고급 전기 모터, 전력 전자 장치 및 에너지 저장 솔루션을 배포하고 있습니다. 이를 통해 최대 범위 제한을 극복하면서 더욱 지속 가능한 운영이 가능해졌습니다.전기 항공기.

|

분할 |

세부 |

|

구성요소별 |

배터리,연료전지, 전동액추에이터, 발전기, 모터, 전력전자, 배전장치, 기타 |

|

기술별 |

더 전기적인, 하이브리드 전기, 완전 전기 |

|

애플리케이션 별 |

발전, 배전, 전력변환, 에너지저장 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

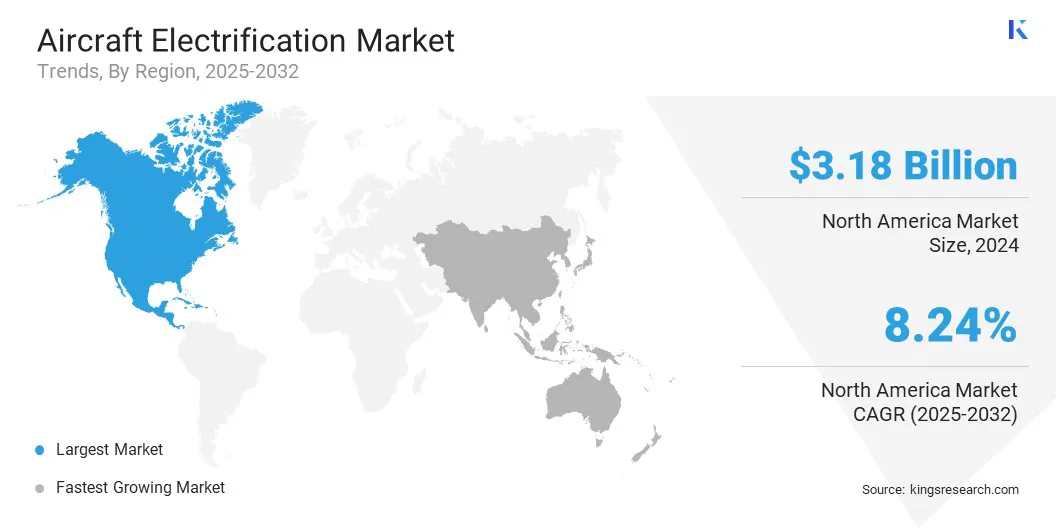

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2024년 북미 항공기 전동화 시장 점유율은 31억 8천만 달러로 34.09%를 기록했습니다. 이러한 지배력은 이 지역에서 지속 가능하고 배출이 적은 항공 솔루션에 대한 수요가 증가하고 있기 때문입니다.

더욱이, 탄소 배출량 감소를 목표로 하는 유리한 정부 규제와 이니셔티브가 지역 전체의 시장 성장을 주도하고 있습니다. 전기화 기술에 적극적으로 투자하는 선도적인 항공우주 기업의 존재로 인해 해당 분야 내 혁신과 상용화가 더욱 가속화되고 있습니다.

아시아 태평양 지역은 예측 기간 동안 연평균 성장률(CAGR) 9.31%로 성장할 것으로 예상됩니다. 이러한 성장은 항공 교통량 증가, 신속한 항공기 현대화, 상업 및 지역 항공 부문 전반에 걸쳐 운영상의 배출량을 줄여야 하는 필요성 증가에 의해 주도됩니다.

항공사와 OEM은 연료 효율성 문제를 해결하고 강화되는 환경 규제를 준수하기 위해 하이브리드 및 전기 추진 기술에 점점 더 많은 투자를 하고 있습니다. 중국, 일본, 한국과 같은 국가에서 첨단 배터리 및 전력전자 제조 산업이 확고하게 존재함으로써 현지 생산 및 비용 최적화를 지원하는 중요한 공급 이점을 제공합니다.

항공우주 제조업체와 기술 공급업체 간의 협력 확대로 고성능 에너지 저장 시스템과 경량 부품 개발이 가속화되고 있습니다.

항공기 전동화 산업의 주요 업체들은 전기 추진 효율을 높이기 위해 연구 개발을 강화하고 있습니다. 고성능 모터, 전력전자, 배터리 시스템 등 첨단 부품을 생산하기 위해 제조 역량을 확대하고 전문 시설을 구축하고 있습니다.

또한 플레이어들은 혁신을 가속화하고 첨단 전기화 기술을 통합하며 전기 항공기의 안전 표준을 향상시키기 위해 전략적 파트너십과 협력에 중점을 두고 있습니다.

자주 묻는 질문