희토류 금속 시장

희토류 금속 시장 규모, 점유율, 성장 및 산업 분석, 유형별(세륨, 디스프로슘, 란타늄, 기타), 애플리케이션별(자석, 촉매, 인광체, 기타) 및 지역 분석, 2024-2031

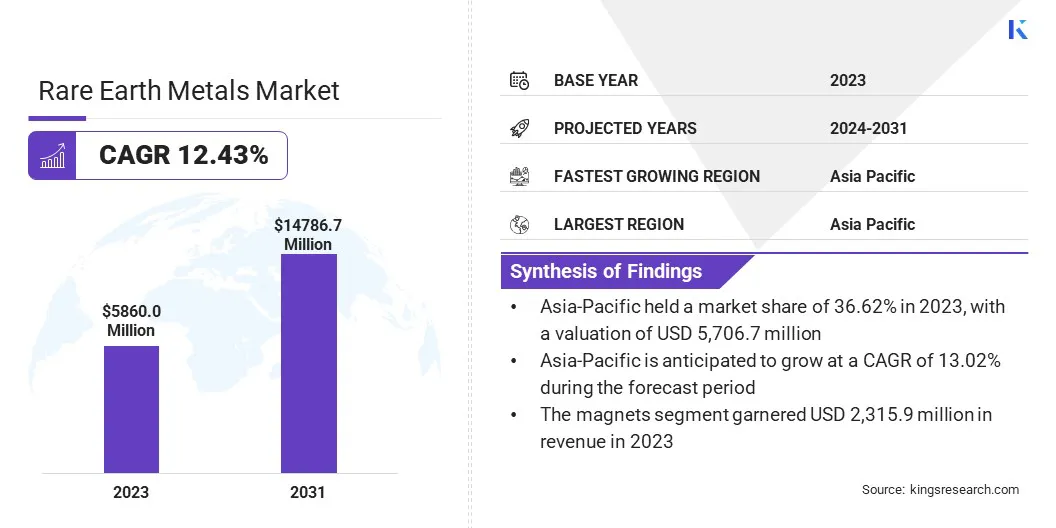

페이지: 150 | 기준 연도: 2023 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 150 | 기준 연도: 2023 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

이 시장은 스칸듐 및 이트륨과 함께 15가지 란탄족 원소로 구성된 희토류 원소(REE)의 추출, 정제 및 유통을 포괄합니다. 이러한 요소는 높은 자기 강도, 발광 및 촉매 효율과 같은 고유한 특성으로 인해 다양한 첨단 기술에 없어서는 안 될 첨단 기술에 매우 중요합니다.

이 보고서는 예측 기간 동안 시장 개발에 영향을 미칠 것으로 예상되는 지역 분석 및 규제 프레임워크를 통해 지원되는 주요 성장 동인에 대한 개요를 제공합니다.

세계 희토류 금속 시장 규모는 2023년 58억 6천만 달러로 평가되었으며, 2024년 65억 1220만 달러에서 2031년 147억 8670만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 12.43%를 나타낼 것으로 예상됩니다.

시장 성장은 채택 증가에 의해 주도됩니다.전기 자동차영구 자석, 고효율 모터 등의 부품에 희토류 원소를 많이 사용하는 재생 에너지 기술 등이 있습니다.

희토류 금속 산업에 종사하는 주요 회사로는 Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals Ltd 및 Australian Strategic Materials Ltd.가 있습니다.

또한 자석 기술 및 재료 처리 분야의 지속적인 혁신으로 희토류 응용 분야의 성능과 효율성이 향상되어 시장 성장이 가속화되고 있습니다.

제조업체는 또한 생산 능력을 강화하고 재료 보안을 보장하기 위해 통합 공급망과 고급 분리 기술에 투자하고 있습니다. 이러한 전략적 노력은 증가하는 글로벌 수요를 충족하고 집중된 희토류 공급원에 대한 의존도를 최소화하는 데 필수적입니다.

시장 동인

국방 및 항공우주 분야의 전략적 중요성

국방 및 항공우주 응용 분야에서 희토류 금속의 전략적 중요성이 시장 성장을 촉진하고 있습니다. 이러한 금속은 고강도 자석, 정밀 유도 무기, 레이더 시스템, 위성 통신에 필수적이며 시장 확대를 촉진합니다.

국방 기관과 항공우주 제조업체는 이러한 중요 물질에 대한 보안 액세스를 점점 더 우선시하고 있으며, 이로 인해 국내 광산 및 가공 인프라에 대한 투자가 촉발되고 있습니다. 국가 안보 문제와 공급망 탄력성을 바탕으로 한 이러한 전략적 변화는 시장 확장에 크게 기여합니다.

시장 도전

공급망의 지정학적 집중

희토류 금속 시장의 성장을 방해하는 주요 과제는 공급망의 지정학적 집중이며, 중국은 희토류 원소의 채굴과 가공을 모두 장악하고 있습니다. 이러한 의존성은 글로벌 공급을 방해하고 시장 변동성을 유발할 수 있는 무역 제한, 수출 통제 및 지정학적 긴장에 대한 심각한 취약성을 야기합니다.

국방, 재생 에너지, 첨단 전자 등 분야 전반에 걸쳐 희토류의 전략적 중요성이 강화됨에 따라 정부와 업계에서는 공급원 다각화와 국내 처리 능력에 대한 투자를 통해 이러한 의존도를 낮추려고 노력하고 있습니다. 이러한 노력은 공급망 탄력성을 강화하고 국가 안보 위험을 완화하는 데 매우 중요합니다.

이러한 문제를 해결하기 위해 국가들은 국제 동맹을 형성하고 재활용 기술을 발전시키며 대체 물질에 대한 연구를 지원하고 있습니다. 이러한 이니셔티브는 장기적인 산업 성장과 혁신을 지원할 수 있는 보다 안정적이고 자급자족할 수 있는 희토류 생태계를 구축하는 것을 공동으로 목표로 합니다.

시장 동향

신재생에너지 및 전기자동차 수요 급증

재생 에너지 및 전기 자동차의 채택이 증가함에 따라 희토류 금속, 특히 고성능 영구 자석에 대한 수요가 증가하고 있습니다. 네오디뮴, 프라세오디뮴과 같은 요소는 내구성, 강도, 열 안정성이 가장 중요한 효율적인 풍력 터빈 발전기 및 전기 자동차 모터를 제조하는 데 매우 중요합니다.

이러한 추세는 희토류 금속 가치 사슬 전반에 걸쳐 전략적 투자와 기술 발전을 촉진하고 있습니다. 제조업체가 청정 에너지 및 이동성 요구 사항을 충족함에 따라 시장은 글로벌 지속 가능성 목표와 재생 가능 인프라 확장의 지원을 받아 성장이 가속화되고 있습니다.

|

분할 |

세부 |

|

유형별 |

세륨, 디스프로슘, 란타늄, 기타(가돌리늄, 홀뮴, 유로뮴, 루테튬 등) |

|

애플리케이션 별 |

자석, 촉매, 형광체, 기타(연마 분말, 합금) |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화

지역에 따라 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2023년 아시아 태평양 희토류 금속 시장 점유율은 21억 4,590만 달러로 약 36.62%를 기록했습니다. 이러한 지배력은 급속한 산업화와 기술 발전으로 인한 지역 수요 증가와 함께 생산 및 가공 부문에서 중국의 리더십에 힘입어 이루어졌습니다.

인도 및 일본과 같은 국가에서는 전기 자동차, 전자 제품 및 재생 가능 에너지 분야의 희토류 금속 소비가 증가하고 있습니다. 투자청정 에너지인프라와 풍력 터빈 및 EV 생산의 핵심 허브로서의 이 지역의 위치로 인해 희토류 원소에 의존하는 고성능 자석에 대한 필요성이 더욱 증가하고 있습니다.

북미 희토류 금속 산업은 예측 기간 동안 12.67%의 견고한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 전기자동차, 재생에너지, 국방 부문의 수요 증가에 의해 촉진됩니다. 국내 광산 및 가공 시설에 대한 전략적 투자는 지역의 생산 능력을 강화하고 해외 수입에 대한 의존도를 낮추고 있습니다.

또한, 정부 주도의 이니셔티브와 공공-민간 파트너십을 통해 강력한 지역 공급망 개발이 촉진되고 있습니다. 공급업체가 점점 더 규제 표준을 준수하고 생산 프로세스를 최적화함에 따라 지역 시장은 지속적인 확장을 목격하고 지속 가능한 에너지 및 첨단 기술 응용 분야로의 전환을 지원하게 될 것입니다.

희토류 금속 시장의 기업들은 환경에 미치는 영향을 줄이기 위한 고급 추출 방법 및 재활용 솔루션을 포함하여 보다 효율적이고 지속 가능한 채굴 및 처리 기술을 혁신하기 위해 R&D에 막대한 투자를 하고 있습니다.

특히 청정 에너지 및 첨단 기술에 대한 수요가 높은 지역에서 장기 공급 계약을 확보하고 중요 자원에 대한 접근성을 확대하기 위해 업계 이해관계자와의 전략적 협력 및 파트너십이 채택되고 있습니다.

인수합병을 통해 기업은 포트폴리오를 다양화하고, 독점 기술에 접근할 수 있으며, 특히 지정학적 및 시장 과제에 대응하여 글로벌 공급망을 강화할 수 있습니다. 수많은 기업들이 진화하는 산업 요구 사항과 환경 표준을 충족하기 위해 효율적인 추출, 처리 및 재활용 기술을 결합한 통합 솔루션 개발에 주력하고 있습니다.

최근 개발(제휴/협약/확장)

자주 묻는 질문