광학 코팅 시장

광학 코팅 시장광학 코팅 시장

코팅 유형 (반사 방지 코팅, 고 반사 코팅, 필터 코팅, 투명 전도성 코팅, 전기산 코팅, 빔-스플리터 코팅, 부분 반사 코팅)에 의한 광학 코팅 시장 크기, 점유율, 성장 및 산업 분석, 기술, 적용 및 지역 분석, 지역 분석. 2025-2032

페이지: 164 | 기준 연도: 2024 | 출시: July 2025 | 저자: Ashim L. | 마지막 업데이트: July 2025

지금 문의하세요

광학 코팅 시장광학 코팅 시장

페이지: 164 | 기준 연도: 2024 | 출시: July 2025 | 저자: Ashim L. | 마지막 업데이트: July 2025

시장에는 렌즈, 미러 및 디스플레이와 같은 광학 구성 요소에 적용되는 광범위한 층의 박막 재료가 포함되어 있으며 반사, 변속기 또는 편광을 향상시킵니다.

이 시장은 소비자 전자, 태양 에너지, 통신, 의료 기기, 자동차, 방어 및 건축과 같은 여러 산업을 위해 설계된 장식 및 기능 코팅을 모두 포함합니다. 또한 다양한 환경 및 운영 조건에서 광학 시스템 성능을 향상시키는 다양한 코팅 유형 및 증착 기술을 포함합니다.

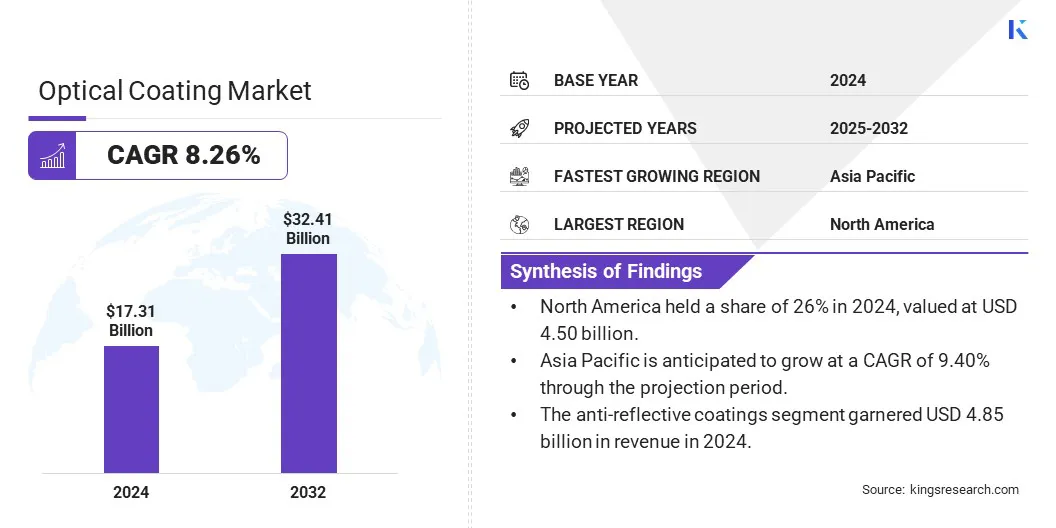

글로벌 광학 코팅 시장 규모는 2024 년에 173 억 3 천만 달러로 평가되었으며 2032 년 2025 억 달러에서 2032 년까지 3,41 억 달러로 성장할 것으로 예상되며, 예측 기간 동안 8.26%의 CAGR을 나타 냈습니다.

시장은 주로 소비자 전자, 태양 광 및 자동차 산업에 대한 수요가 증가함에 따라 강력한 성장을 목격하고 있습니다. 스마트 폰, AR/VR 헤드셋 및 전기 자동차에서 광학 부품의 통합이 증가함에 따라 주요 기술 부문에서 채택을 촉진하고 있습니다.

광학 코팅 시장에서 운영되는 주요 회사는 Abrisa Technologies, Beneq, Cascade Optical Corporation, Coherent Corp., Dupont, G & H Group, Lambda, Lockheed Martin Corporation, Luxium Solutions, Materion Corporation, Newport Coration., Nippon Sheet Sheet Grass, PPG Industries Ohio, Inc., Reynard Corporation 및 Reynard Corporation입니다.

이온 보조 증착, E- 빔 증발, 마그네트론 스퍼터링 및 원자 층 증착과 같은 코팅 공정의 기술 발전은 광학 성능 및 내구성을 향상시켰다. 또한, 재생 가능 에너지 및 고속 통신 네트워크의 확장은 광학 코팅의 광범위한 채택을 촉진하고 있습니다.

소비자 전자 및 태양 에너지 부문의 빠른 확장

광학 코팅 시장의 성장은 주로 소비자 전자 제품의 채택과 태양 에너지 부문의 확장에 의해 주도됩니다. 향상된 디스플레이 선명도 및 에너지 효율을 위해 스마트 폰 및 웨어러블 장치 제조업체의 수요가 급증하면 반사 방지 층과 같은 코팅의 사용이 향상되고 있습니다.

또한 에너지 전환 정책은 태양 광 산업의 성장을 지원하여 제조업체가 고급 코팅을 사용하여 광 흡수를 극대화하고 내구성을 향상시켜 시장 성장을 촉진하도록 촉구합니다.

고급 증착 기술 구현과 관련된 높은 비용

광학 코팅 시장의 개발을 방해하는 주요 과제는 이온 보조 증착 및 E- 빔 증발과 같은 고급 증착 기술의 높은 비용과 복잡성입니다. 이러한 프로세스는 전문 장비 및 청정실 환경을 요구하여 중소형 제조업체를위한 진입 장벽을 만듭니다.

이러한 과제를 해결하기 위해 업계 플레이어는 비용 효율성, 확장 성을 향상시키고 수동 개입을 줄이는 모듈 식 및 자동화 코팅 시스템을 개발하고 있습니다. 이러한 발전은 유연한 생산 및 낮은 운영 오버 헤드를 가능하게하여 중간 계층 광학 구성 요소 제조업체 간의 더 넓은 시장 참여를 지원하고 기술 채택을 가속화 할 수 있습니다.

AR/VR 및 Lidar Technologies에서 광학 코팅의 사용 증가

광학 코팅 시장에 영향을 미치는 주요 추세는 AR/VR 및 LIDAR 기술의 코팅이 소비자 전자 제품의 통합을 증가시키는 것입니다.자율 주행 차산업 감지 시스템. 이러한 응용 프로그램은 이미지 선명도 및 센서 정확도를 향상시키는 특수한 코팅에 의해 활성화 된 정확한 조명 제어 및 최소 신호 왜곡이 필요합니다.

또한, 스크래치, 소수성 및 UV 저항성 특성을 갖는 다기능 코팅의 개발은 차량 헤드 업 디스플레이, 스마트 안경 및 현장 광학 장치를 포함한 견고한 환경에서의 사용을 확장하고 있습니다.

|

분할 |

세부 |

|

코팅 유형에 의해 |

반사경 코팅, 고 반사 코팅, 필터 코팅, 투명 전도성 코팅, 전기 골수 코팅, 빔 스플리터 코팅, 부분 반사 코팅 |

|

기술 별 |

진공 증착 기술, E- 빔 증발 기술, 스퍼터링 공정, 이온 보조 증착 (IAD) 기술 |

|

응용 프로그램에 의해 |

소비자 전자 장치 (스마트 폰, 태블릿, 랩톱, 카메라), 태양 광 (태양 광 패널, 태양열 시스템), 자동차 (HUD 디스플레이, 미러, 윈드 쉴드), 의료 (마이크로 스코프, 내시경, 이미징 장치), 통신 장치 (Optical Fibers, Connector, WDM Components), OPERSCACE (Senser & LEAS) 이미징 시스템), 아키텍처 (유리 정면, 스마트 윈도우, 단열 유리 단위) |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

아시아 태평양 광학 코팅 시장 점유율은 2024 년 38%로 65 억 5 천만 달러에 달했습니다. 이러한 지배력은 중국, 일본 및 한국과 같은 주요 국가의 대규모 전자 제조 허브에 의해 강화됩니다. 지역 시장은 잘 확립 된 공급망, 강력한 인프라 및 광학 기술에 대한 지속적인 투자의 이점을 더욱 발전시킵니다.

자동차 디스플레이, 소비자 전자 제품 및 태양 광 응용에서 광학 코팅의 사용이 증가하면 이러한 요구가 더욱 높아집니다. 또한, 유리한 정부 정책과 R & D 활동 확대는 전 세계 제조업체를 계속 유치합니다. 아시아 태평양은 주요 최종 사용 부문에서 혁신과 산업 통합을 통해 지배력을 유지할 것으로 예상됩니다.

북미 광학 코팅산업예측 기간 동안 CAGR 8.01%로 성장할 준비가되어 있습니다. 이러한 성장은 주로 방어 광학의 발전, 광자의 R & D 증가, 5G 및 위성 통신 인프라의 확장에 의해 강화됩니다.

또한, 지역 시장은 강력한 규제 프레임 워크, 자금 지원 및 잘 확립 된 혁신 생태계의 혜택을받습니다. 이러한 요인들은 산업-아카데미아 협력을 촉진하고 광학 기술의 상용화를 가속화하고 지역 시장 확장을 연료로 연료화하고 장기 투자 및 제조 성장을 지원합니다.

광학 코팅 산업은 이온 보조 증착, E- 빔 증발, 마그네트론 스퍼터링 및 원자 층 증착과 같은 고급 박막 증착 기술에 대한 전략적 투자를 특징으로한다. 주요 플레이어는 독점 다층 및 나노 구조 기술을 통해 생산 용량을 확장하고 코팅 성능을 향상시키고 있습니다.

OEM과 광학 구성 요소 제조업체 간의 파트너십은 특히 전자 제품, 자동차 및 항공 우주 부문에서 애플리케이션 별 코팅의 개발을 촉진하고 있습니다. 또한 제조업체는 환경 규제 및 더 친환경 생산에 대한 산업 요구를 준수하기 위해 저 방출 진공 공정 및 재활용 가능한 코팅 재료와 같은 지속 가능한 관행을 채택하고 있습니다.

자주 묻는 질문