레이저 다이오드 시장 크기, 점유율, 성장 및 산업 분석, 도핑 물질 (인듐 갈륨 질화물, 질화 갈륨, 알루미늄 갈륨 인듐 포스파이트), 파장 (적외선, 양자 및 대역 간 캐스케이드, ultvaviolet), 기술 (분산 피드백, 이중 헤테로 구조), 응용 프로그램 및 지역 분석에 의한 파장 (적외선, 양자 및 대역 간 캐스케이드). 2024-2031

페이지: 210 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장에는 반도체 레이저 다이오드의 설계, 제조 및 상용화가 포함되며, 이는 전류를 통해 일관된 빛을 생성합니다. 이 다이오드는 통신, 데이터 저장, 의료 기기, 소비자 전자 제품 및 산업용 레이저 시스템에 널리 사용됩니다.

레이저 다이오드 시장개요

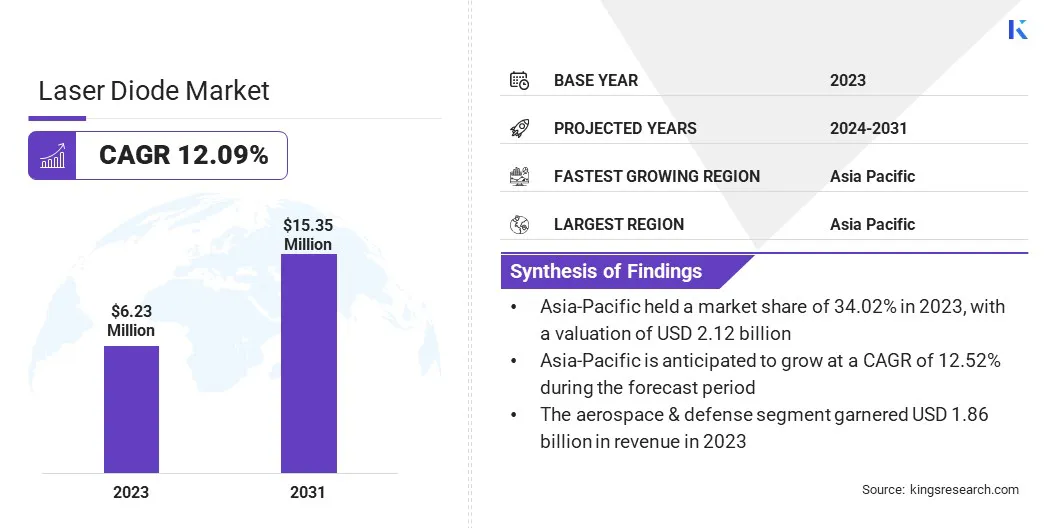

글로벌 레이저 다이오드 시장 규모는 2023 년에 623 억 달러로 평가되었으며 2024 년 6,900 억 달러에서 2031 년까지 153 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR은 12.09%를 나타 냈습니다. 고속 인터넷, 정밀 제조 및 고급 의학적 치료에 대한 수요가 증가함에 따라 이러한 성장을 더욱 강화하고 있습니다.

레이저 다이오드 산업에서 운영되는 주요 회사는 AMS-OSRAM AG., Lumentum Operations LLC, Jenoptik AG, Hamamatsu Photonics K.K, Thorlabs, Inc., Rohm Co., Ltd, Power Technology, Inc, Bluglass Limited, Sumitomo Electric Industries, Ltd. 악기 및 Coherent Corp.

레이저 다이오드는 광섬유 통신, 의료 장비, 산업 재료 처리 및 소비자 전자 제품에 필수적입니다. 자율 주행 차, 방어 시스템 및 3D 감지 기술에서 레이저 다이오드의 채택이 증가함에 따라 시장 확장을 더욱 추진하고 있습니다.

201224 년 11 월, Laserline GmbH는 FormNext 2024에서 6kW 연속파 (CW) 출력 전력으로 세계 최초의 Blue Diode Laser를 도입하여 고출력 레이저 기술의 새로운 벤치 마크를 설정했습니다.이 혁신은 고급 산업 응용 분야, 특히 구리 가공에서 고급 된 산업 응용 분야를 위해 설계되어 청색 파장의 높은 흡수가 효율과 정밀도를 크게 향상시킵니다.

주요 하이라이트

레이저 다이오드 산업 규모는 2023 년 623 억 달러에 기록되었습니다.

시장은 2024 년에서 2031 년까지 12.09%의 CAGR로 성장할 것으로 예상됩니다.

아시아 태평양은 2023 년에 34.02%를 차지했으며 212 억 달러에 달했다.

Indium gallium nitride (ingan) 세그먼트는 2023 년에 167 억 달러의 수익을 올렸습니다.

자외선 세그먼트는 2031 년까지 410 억 달러에이를 것으로 예상됩니다.

분산 피드백 세그먼트는 예측 기간 동안 12.07%의 가장 빠른 CAGR을 목격 할 것으로 예상됩니다.

항공 우주 및 방어 부문은 2023 년에 18 억 8 천만 달러의 수익을 올렸습니다.

유럽은 Frecast 기간 동안 12.11%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

광섬유 의사 소통에 대한 수요 증가

광섬유 통신에 대한 수요가 증가하면 고속 인터넷, 5G 및 데이터 센터의 상승으로 지원되는 레이저 다이오드 시장의 진행 상황을 촉진하고 있습니다. 레이저 다이오드는 최소한의 손실로 효율적인 고속 데이터 전송을 가능하게하여 최신 네트워크에 필수적입니다.

상승하는 채택클라우드 컴퓨팅, 비디오 스트리밍 및 IoT 응용 프로그램은 광섬유 인프라에 대한 상당한 투자를 촉구하여 수요를 높이고 있습니다. 강화 된 대역폭 및 신뢰성을 위해 구리에서 광섬유 시스템으로의 전환은 이러한 추세를 가속화하여 통신 네트워크에서 레이저 다이오드의 중요한 역할을 강화하는 것입니다.

2025 년 1 월,TOPTICA PHOOTICS AG는 양자 기술, 분광법 및 계측에서 고정밀 응용 프로그램을위한 초저가 Noise 532 NM 레이저를 공개했습니다.이 고급 레이저는 탁월한 안정성과 성능을 제공하여 최첨단 과학 및 산업 응용 분야의 엄격한 요구 사항을 충족합니다.

시장 도전

제한된 수명 및 열 감도

레이저 다이오드 시장은 수명 및 열 감도가 제한되어 물질 저하, 전기 응력, 효율 손실 및 파장 안정성으로 인해 문제가 발생합니다.

불충분 한 냉각 또는 열 소산과 같은 열 관리는 마모를 가속화하고 운영 수명을 줄입니다. 통신, 의료 기기 및 제조와 같은 산업은 신뢰성을 보장하기 위해 효과적인 냉각 및 전력 규제를 구현해야합니다.

이러한 과제를 해결하기 위해 제조업체는 열 관리, 재료 품질 및 효율적인 전력 규제 개선에 중점을 둡니다. 방열판 및 활성 냉각 시스템과 같은 고급 냉각 솔루션은 열 소산 및 안정적인 작동을 보장합니다.

고품질 반도체 재료는 내구성을 높이고 분해를 줄입니다. 최적화 된 드라이브 전자 장치 및 전류 조절은 과열 및 다이오드 응력을 방지합니다. 또한, 나노 기술 및 포장에 대한 지속적인 연구는 효율성을 더욱 향상시키고 응용 분야에서 레이저 다이오드 수명을 확장시킵니다.

시장 동향

고출력 레이저 다이오드의 발전

고출력 레이저 다이오드의 발전은 효율성, 소형 및 성능을 향상시켜 산업, 의료 및 방어 응용 분야에서보다 실용적으로 만들고 있습니다. 재료와 설계의 혁신은 더 높은 전력 출력을 가능하게하면서 열 생성 및 에너지 소비를 줄이고 시장의 확장을 지원합니다.

이러한 개선은 정밀 절단, 용접 및 의학적 치료에서 전통적인 대량 레이저 시스템을 대체하는 반면, 향상된 냉각 및 반도체 기술은 수명 및 신뢰성을 확장합니다.

2023 년 6 월, Coherent Corp새로운 65W 펌프 레이저 다이오드를 도입하여 광섬유 레이저 및 솔리드 스테이트 레이저 애플리케이션의 성능 향상.이러한 기능은 다이오드의 기존 서브 마운트와의 호환성과 함께 비용 효율적인 섬유 레이저 설계 아키텍처를 가능하게합니다.

레이저 다이오드 시장 보고서 스냅 샷

분할

세부

물질을 도핑하여

인듐 갈륨 질화물 (잉간), 질화 갈륨 (GAN), 알루미늄 갈륨 인듐 포스페이드 (Aigainp), 갈륨 아르 세 나이드 (GAAS), 기타

파장으로

적외선, 가시, 양자 및 대역 내 캐스케이드, 자외선 등

기술 별

분산 피드백, 이중 헤테로 구조, 양자점 캐스케이드, 수직 공동 표면 방출 레이저 (VCSEL), 기타

응용 프로그램에 의해

항공 우주 및 방어, 자동차, 소비자 전자 장치, 산업, IT 및 통신 등

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화

도핑 물질 (Indium gallium nitride (ingan), 질화 갈륨 (GAN), 알루미늄 갈륨 인두 포스 파드 (Aigainp), GAAS (Gallium Arsenide) 등 : 2023 년에 1.67 십억으로 고도로 1.67 억, 고도로, 오편 스프레드 및 전시장, 전시장 및 전시장으로 인해 2023 년에 USD 1.67 억을 얻었습니다.

파장 (적외선, 가시, 양자 및 대역 내 캐스케이드, 자외선 등)에 의해 : 자외선 세그먼트는 2023 년에 26.78%의 점유율을 보유했으며, 멸균, 의료 기기 및 산업 응용 분야에서의 사용이 증가함에 따라 추진됩니다.

기술 (분산 피드백, 이중 헤테로 구조, 양자점 캐스케이드, 수직 공동 표면 방출 레이저 (VCSEL) 등 : 분산 피드백 세그먼트는 2031 년까지 41 억 9 천만 달러에 도달 할 것으로 예상되며, 주로 높은 정밀도, 안정성 및 텔레비전 공동체 통신에서 널리 사용됩니다.

응용 프로그램 (Aerospace & Defense, Automotive, Consumer Electronics, Industrial, IT & Telecommunications 등) : IT & Telecommunications 세그먼트는 예측 기간 동안 CAGR로 증가 할 것으로 예상되며, 고속 데이터 전송, 5G 전환 및 광섬유 네트워크 개발에 대한 수요가 증가함에 따라 지원됩니다.

레이저 다이오드 시장지역 분석

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

아시아 태평양 레이저 다이오드 시장 점유율은 2023 년에 약 34.02%로 22 억 달러에 달했습니다. 이러한 지배력은 통신, 소비자 전자 제품 및 자동차와 같은 산업의 강력한 수요에 의해 강화됩니다.

중국, 일본 및 한국은 시장을 지배하며 강력한 반도체 생산, 발전이 특징입니다.광섬유커뮤니케이션 및 LIDAR 기술의 채택. 지역 시장은 산업 자동화에 대한 정부의 투자 증가와 레이저 기반 의료 및 방어 기술의 채택 증가로 인한 이점이 있습니다.

2024 년 7 월언론 정보국 (PIB)Of India는 RMA (Raman Research Institute)가 정밀 레이저 시스템 기술을 Nexatom Research and Instruments에 라이센스하여 첫 번째 스핀 오프 회사를 설립했다고보고했습니다. 이 이니셔티브는 양자 광학 실험실을위한 다 채널, 조정 가능한 외부 캐비티 다이오드 레이저 (ECDL) 개발에 중점을두고 의학, 지리 맵핑, 원격 감지 및 공간에 잠재적 인 응용 프로그램이 있습니다.

2025 년 1 월, Nuvoton Technology Corporation Japan은 산업 및 소비자 레이저 애플리케이션의 성능을 향상 시키도록 설계된 1.7W 420NM Indigo Laser Diode를 도입했습니다. 독점적 인 광학 설계 및 열 소산 기술을 통해 광학 시스템의 운영 비용을 줄이면서 고효율 및 장기 신뢰성을 제공합니다.

유럽 레이저 다이오드 산업은 예측 기간 동안 강력한 CAGR 12.11%로 성장할 것으로 예상됩니다. 이러한 빠른 성장은 주로 레이저 기술의 발전과 함께 통신, 의료 및 제조의 수요 증가에 기인합니다.

또한 광학 저장, 재료 처리 및 의료 응용 분야에서의 채택이 증가하면 이러한 확장에 연료가 공급됩니다. 지원 정부 이니셔티브 및 산업 투자는 지역 시장 확장을 강화합니다.

2023 년 6 월, AMS-OSRAM AG차세대 블루 및 녹색 단일 모드 레이저를 도입하여 투영, 자동차 조명 및 산업 감지를위한 효율성과 성능 향상을 제공합니다. 파란색 레이저는 100MW 광학 전력을 제공하는 반면 녹색 레이저는 10MW ~ 50MW입니다.

규제 프레임 워크

미국 식품의 약국 (FDA)은 건강 및 안전 법에 대한 방사선 제어하에 레이저 제품을 조절하여 안전을 보장하고 방사선 위험을 최소화하기 위해 성능 표준을 설정합니다.

산업 안전 보건국 (OSHA)은 레이저 위험 표준을 시행하여 작업장 안전을 보장합니다. 이 규정은 노동자의 레이저 관련 위험을 최소화하기 위해 노출 한도, 통제 조치 및 보호 장비 요구 사항을 설정합니다.

인도에서 RRCAT (Raja Ramanna Center for Advanced Technology)는 레이저 전력 및 에너지 측정에 대한 MRA를 감독하여 국제 표준에 대한 정확성과 준수를 보장합니다.

Health Canada는 공공 안전을 보장하기 위해 레이저 제품에 대한 지침을 시행합니다. 이 규정은 방사선 노출 위험을 최소화하기 위해 레이저 제품 분류, 라벨링 및 안전 기능에 대한 요구 사항을 설정합니다.

매사추세츠 공중 보건부는 105 CMR 121을 시행하여 레이저 및 광섬유 시스템 안전을 조절하여 방사선 위험을 최소화합니다.

경쟁 환경

레이저 다이오드 산업은 지속적인 반도체 혁신으로 효율성, 열 관리 및 빔 품질 향상으로 발전하고 있습니다. 회사는 경쟁력을 유지하기 위해 애플리케이션 별 설계 및 비용 효율적인 생산을 평가합니다.

에너지 효율적이고 고출력 레이저 솔루션에 대한 수요는 업계 동향을 형성하는 반면 규제 요구 사항, 공급망 문제 및 가격 압력은 시장 역학에 영향을 미칩니다.

2023 년 6 월, Excelitas Technologies Corp는 3 세대를 시작했습니다TPG3AD1S09, 905 nm 펄스 레이저 다이오드Lidar, Rangefinding 및 Industrial Sensing의 경우.이 225 μm SMD 펄스 레이저 다이오드는 트리플 캐비티 디자인을 특징으로하며 120W를 제공합니다.장거리 범위 핀딩 및 단기 내지 중간 범위 시스템의 효율성 향상을위한 출력 전력.

2025 년 3 월, AMS-OSRAM AG는 산업, 의료 및 디스플레이 응용 프로그램을 위해 설계된 455 nm 파장을 갖춘 새로운 고효율 블루 레이저 다이오드 PLPT9 450LC_E를 도입했습니다. 에너지 효율을 향상시키면서 정밀성과 신뢰성을 향상시킵니다.

2024 년 9 월, Laserline Gmbh는 파장 빔 결합 기술을 전문으로하는 미국 기반 회사 인 WBC Photonics의 지분 70 %를 인수했습니다. 이 전략적 인수를 통해 독일 다이오드 레이저 제조업체는 4mm 미만의 우수한 빔 품질을 제공하는 블루 레이저 시스템으로 포트폴리오를 향상시킬 수 있습니다.

2023 년 11 월Nichia Corporation은 고출력 레드 레이저 다이오드 (LD) 칩의 사내 생산을 발표하여 고효율, 고출력 제품의 상용화를 가속화했습니다. 이 회사는 증가하는 수요를 충족시키기 위해 생산 능력을 더욱 확대하고 있습니다.

2023 년 1 월, IPG Photonics Corporation은 산업 건조 및 난방 응용 프로그램을 위해 설계된 6 개의 고출력 다이오드 레이저 솔루션을 도입했습니다. 이 새로운 다이오드 레이저 소스는 3.5kW에서 40kW까지의 출력 전력을 제공하며 업계 최고의 벽 플러그 효율은 52%를 초과합니다.

2023 년 1 월, Kyocera SLD Laser, Inc.는 산업, 생물 의학, 방어 및 디스플레이 응용 분야를위한 새로운 고성능 블루 레이저 다이오드 라인을 공개했습니다. 이 레이저는 효율성 향상, 전력 출력 증가 및 개선 된 빔 정밀도로 광학 시스템 성능을 향상시킵니다.

자주 묻는 질문

예측 기간 동안 레이저 다이오드 시장의 예상 CAGR은 무엇입니까?

2023 년 업계는 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예상 기간에 시장에서 가장 빠르게 성장하는 지역은 무엇입니까?

2031 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Versha는 식품 및 음료, 소비재, ICT, 항공우주 등 산업 전반에 걸쳐 컨설팅 업무를 관리하는 15년 이상의 경험을 보유하고 있습니다. 그녀의 다양한 분야에 대한 전문성과 적응력은 그녀를 다재다능하고 신뢰할 수 있는 전문가로 만듭니다. 날카로운 분석 기술과 호기심 많은 사고방식을 갖춘 Versha는 복잡한 데이터를 실행 가능한 통찰력으로 변환하는 데 탁월합니다. 그녀는 시장 역학을 파악하고 추세를 파악하며 고객 요구 사항을 충족하는 맞춤형 솔루션을 제공하는 입증된 실적을 보유하고 있습니다. 숙련된 리더인 Versha는 연구팀을 성공적으로 멘토링하고 프로젝트를 정밀하게 감독하여 고품질 결과를 보장해 왔습니다. 그녀의 협업 접근 방식과 전략적 비전을 통해 그녀는 도전을 기회로 바꾸고 지속적으로 영향력 있는 결과를 제공할 수 있습니다. 시장 분석, 이해관계자 참여, 전략 수립 등 Versha는 깊이 있는 전문 지식과 업계 지식을 활용하여 혁신을 주도하고 측정 가능한 가치를 제공합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.