IoT 칩 시장 규모, 공유, 성장 및 산업 분석, 제품 별 (프로세서, 연결 통합 회로 (ICS), 센서, 메모리 장치, 논리 장치), 연결 (Wi-Fi, Bluetooth, RFID, RFID, RFID, 기타), 최종 사용자 (Healthcare, 소비자 전기 공학) 및 지역 분석, 2024-2031

페이지: 170 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Sunanda G. | 마지막 업데이트: 2026년 2월

시장은 산업 자동화, 스마트 주택, 의료 및 자동차 시스템을 포함한 다양한 환경에서 상호 연결된 장치를 지원하도록 특별히 설계된 반도체 구성 요소를 포함합니다.

이 칩은 마이크로 컨트롤러, 센서, 연결 모듈 및 보안 기능을 통합하여 데이터 수집, 실시간 처리 및 원활한 통신을 가능하게합니다.

고급 제조 노드를 사용하여 IoT 칩은 예측 유지 보수, 자산 추적, 원격 진단 및 지능형 에너지 관리와 같은 응용 프로그램을위한 확장 가능한 생태계를 구축하는 데 필수적입니다. 이 보고서는 업계 동향 및 규제 프레임 워크에 대한 심도있는 평가로 지원되는 시장 성장의 핵심 동인에 대한 통찰력을 제공합니다.

IoT 칩 시장개요

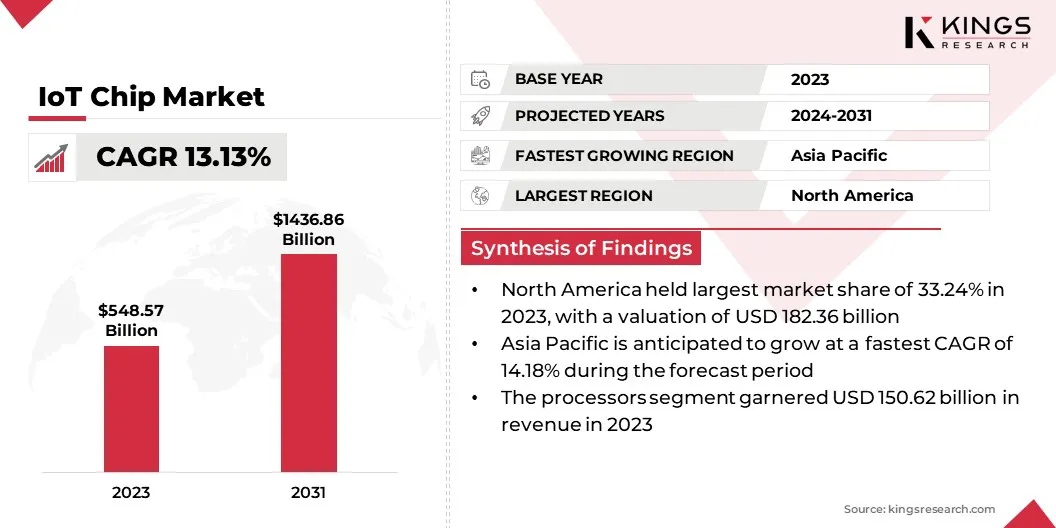

글로벌 IoT 칩 시장 규모는 2023 년에 548.57 억 달러로 평가되었으며 2024 년에 6,555 억 달러에서 2031 년까지 14366 억 8 천 8 백만 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR 13.13%를 나타 냈습니다.

시장 성장은 부문간에 연결된 시스템의 통합이 증가함에 따라 운영 가시성 및 자동화를 향상시켜야합니다. 또한, 스마트 소비자 전자 생태계의 빠른 확장으로 인해 실시간 데이터 처리 및 연결을 지원하는 컴팩트 한 에너지 효율적인 칩에 대한 수요가 증가하고 있습니다.

IoT Chip Ndustry에서 운영되는 주요 회사는 NXP Semiconductors, Unisoc (Shanghai) Technologies Co., Espressef Corporation, Taiwan Semiconductor Manufacturing Company, Intel Corporation, Texas Instromes Incorporated, Stmicroelectronics N.V., Microelectronic N.V., MicroElectronic N.V., MicroElectronics. Technologies AG, Broadcom 및 Samsung.

제조, 농업, 물류 및 유틸리티와 같은 부문에 연결된 시스템을 광범위하게 배치하면 고도로 통합되고 에너지 효율적인 칩에 대한 수요가 증가하고 있습니다. 기업은 운영 효율성을 향상시키고 프로세스를 자동화하며 공급망 가시성을 향상시키기 위해 산업 IoT 인프라에 투자하고 있습니다.

이러한 요구 사항은 산업 급 성능을 위해 조정 된 특수 마이크로 컨트롤러 및 센서의 채택을 가속화하여 다양한 수직에서 배포 기회를 확장하여 시장 성장을 지원합니다.

주요 하이라이트 :

IoT 칩 산업 규모는 2023 년에 548.57 억 달러로 기록되었습니다.

시장은 2024 년에서 2031 년까지 13.13%의 CAGR로 성장할 것으로 예상됩니다.

북아메리카는 2023 년에 33.24%의 시장 점유율을 보유하고 있으며, 이는 1,823 억 달러에 달했다.

프로세서 세그먼트는 2023 년에 1,662 억 달러의 매출을 기록했습니다.

Wi-Fi 부문은 2031 년까지 392.76 억 달러에 달할 것으로 예상됩니다.

의료 부문은 2023 년에 24.47%의 최대 수익 지분을 확보했습니다.

아시아 태평양은 예측 기간 동안 14.18%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

"스마트 소비자 전자 생태계의 확장"

Consumer Electronics 부문은 스마트 TV, 웨어러블 장치, 음성 보조원 및 홈 자동화 시스템을 포함하여 스마트하고 상호 연결된 제품으로 눈에 띄는 전환을 경험하고 있습니다.

이 장치는 IoT 칩 시장의 성장을 추진하여 원활한 통신 및 장치 상호 운용성을 촉진하기 위해 IoT 칩에 의존합니다. 일상 작업에서 편의, 자동화 및 개인화에 대한 소비자 선호도를 높이면 장치 제조업체가 고급 칩셋을 제품 라인에 통합하도록 촉구합니다.

2023 년 1 월 Mediatek은 Smart Home, Retail 및 Industrial 부문의 IoT 응용 프로그램에 맞게 조정 된 옥타 코어 칩셋 인 Genio 700을 소개했습니다. Genio 700 SDK가 지원하는 개발자는 Yocto Linux, Ubuntu 또는 Android를 사용하여 맞춤형 솔루션을 구축하여 다양한 응용 분야에서 효율적인 IoT 솔루션을 위해 제품 개발을 간소화 할 수 있습니다.

시장 도전

"고전력 소비 및 열 관리 문제"

IoT 칩 시장의 성장을 방해하는 중요한 과제는 높은 전력 소비와 그 결과 열 관리 문제, 특히 컴팩트하고 항상 연결된 장치에서 발생하는 것입니다.

IoT 애플리케이션이 소비자 전자, 산업 시스템 및 스마트 인프라에서 확장함에 따라 성능을 손상시키지 않고 에너지 효율을 보장하는 것이 중요합니다.

이러한 과제를 해결하기 위해 회사는 초 저장 칩 아키텍처 설계, 고급 전원 관리 기술을 통합하고 5NM 및 3NM과 같은 소규모 프로세스 노드를 활용하는 데 중점을 둡니다.

또한 Chipmakers는 AI 기반 동적 전력 제어를 통합하고 장치 신뢰성 및 효율성을 최적화하기 위해 개선 된 열 소산을 제공하는 재료에 투자하고 있습니다.

시장 동향

"에지 컴퓨팅 및 실시간 처리로 이동"

원격 환경에서 실시간 데이터 분석 및 의사 결정에 대한 요구가 증가함에 따라 Edge Computing의 역할을 발전시키고 있습니다. 이 추세는 최소한의 전력 소비로 낮은 장애 처리를 가능하게하여 IoT 칩 시장의 개발을 추진하는 임베디드 IoT 칩에 대한 강력한 수요를 창출하고 있습니다.

스마트 공장에서 자율 시스템에 이르기까지 Edge 기반 아키텍처는 중앙 집중식 모델을 대체하여 통합 처리, 스토리지 및 연결 기능으로 칩의 필요성을 강조합니다.

2024 년 10 월, Mediatek은 Edge-AI 성능을 향상시키기 위해 설계된 스마트 폰 칩셋 Dimensity 9400을 소개했습니다. 칩셋은 ARM의 v9.2 CPU를 기반으로 구축 된 2 세대 All Big Core Architecture를 통합하여 업그레이드 된 GPU 및 NPU와 쌍을 이루어 효율적인 전력 사용으로 강력한 계산 기능을 제공합니다. TSMC의 2 세대 3NM 프로세스를 사용하여 제조 된이 칩셋은 전력 효율이 40% 증가하여 배터리 수명을 연장하고 AI 중심의 사용자 경험을 향상시킵니다.

IoT 칩 시장 보고서 스냅 샷

분할

세부

제품 별

프로세서, 연결 통합 회로 (ICS), 센서, 메모리 장치, 논리 장치

연결에 의해

Wi-Fi, Bluetooth, RFID, 셀룰러 네트워크, 기타

최종 사용자

의료, 소비자 전자 장치, 자동차, BFSI, 소매, 건물 자동화 등

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화

제품 (프로세서, Connectivity Integrated Circuits (ICS), 센서, 메모리 장치 및 논리 장치) : 프로세서 세그먼트는 2023 년에 실시간 데이터 처리, 장치 제어 및 다양한 연결된 응용 프로그램에 대한 고급 기능의 통합을 활성화하는 데 중심적인 역할로 인해 150.62 억 달러를 벌었습니다.

Connectivity (Wi-Fi, Bluetooth, RFID 및 Cellular Networks) : Wi-Fi 세그먼트는 2023 년에 주로 광범위한 통합으로 인해 27.30%의 점유율을 차지했습니다.스마트 홈 장치, 소비자 전자 제품 및 높은 데이터 처리량, 안정적인 연결성 및 비용 효율적인 인프라가 필요한 산업 응용 프로그램.

최종 사용자 (의료, 소비자 전자, 자동차 및 BFSI) : 의료 부문은 실시간 환자 모니터링, 진단 및 데이터 중심 치료를 위해 연결된 의료 기기의 통합이 증가함에 따라 2031 년까지 3528 억 달러에 달하는 것으로 예상됩니다.

IoT 칩 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

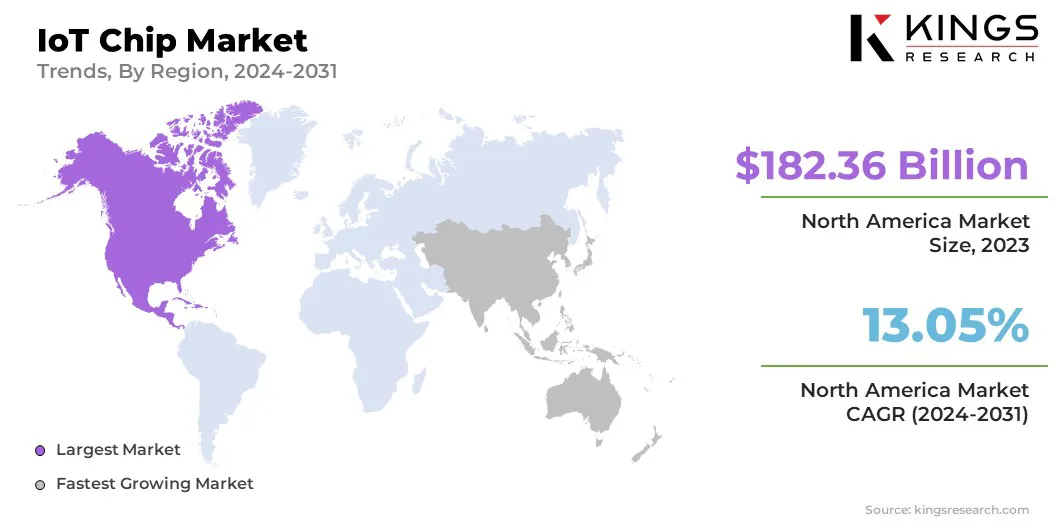

북미 IoT 칩 시장 점유율은 2023 년에 약 33.24%로 1,823 억 달러에 달했습니다. 북미 전역의 의료 시스템은 IoT 지원 기술을 통합하여 만성 관리 및 원격 모니터링과 관련된 문제를 해결하고 있습니다.

American Telmedicine Association의 2024 년 보고서에 따르면 의료 서비스 제공 업체의 거의 62%가 IoT 기반 환자 모니터링 장치를 배치했습니다.

웨어러블 ECG 모니터, 스마트 인슐린 펜 및 원격 측정 시스템과 같은 장치는 무선 통신 모듈이있는 저전력 칩셋을 사용하여 효과적으로 기능합니다. 주요 의료 기기 제조업체 및 지원 FDA 정책의 존재디지털 건강솔루션은 제품 롤아웃을 가속화하여 지역 시장 성장을 촉진하고 있습니다.

또한 북미는 Amazon Web Services, Microsoft Azure 및 Google Cloud와 같은 주요 기술 거인의 본거지이며, 이는 반도체 회사와 협력하여 Edge Computing Architectures를 최적화합니다.

예를 들어, Nvidia의 Jetson Orin 시리즈와 Qualcomm의 AI 지원 RB5 플랫폼은 IoT 및 Edge-AI 응용 프로그램을 지원합니다. 클라우드 제공 업체와 칩 제조업체 간의 협력은 지역 시장 확장을 지원하는 확장 가능하고 지능적인 IoT 생태계를 육성하고 있습니다.

아시아 태평양 IoT 칩 산업은 예측 기간 동안 14.18%의 강력한 CAGR로 성장하는 것으로 추정됩니다. Asia Pacific은 상당한 5G 인프라 확장을 경험하여 대규모 IoT 배포를 가능하게합니다.

통신 사업자와 OEM은 5G 호환 칩셋을 산업 라우터, 스마트 미터 및 에지 게이트웨이에 포함시켜 매우 신뢰할 수있는 저도의 통신을 지원합니다.

GSM 협회가 2025 년까지 아시아 태평양에서 6 억 개 이상의 5G 연결을 추정하면서 칩 제조업체는 저전력 광범위한 지역 네트워크 (LPWAN) 및 5G NB-IOT 칩셋의 생산을 빠르게 확장하고 있습니다.

이 지속적인 통신 혁신은 스마트 시티 프로젝트 및 IoT 응용 프로그램의 기초를 강화하여 Doemstic 시장 확장을 촉진하고 있습니다.

규제 프레임 워크

미국2020 년 IoT 사이버 보안 개선법은 NIST (National Institute of Standards and Technology)에게 연방 기관이 조달 한 IoT 장치에 대한 최소 보안 표준을 수립하도록 의무화합니다. 이 법은 개발, 신원 관리 및 구성 관리에 대한 지침을 시행하여 정부 획득 IoT 장치의 보안을 향상시키는 것을 목표로합니다.

유럽 연합에서2018 년 5 월 25 일 이후부터 유효한 GDPR (General Data Protection Regulation)은 데이터 개인 정보를 관리하고 IoT 장치의 엄격한 데이터 보호 및 개인 정보 보호 측정을 시행합니다. 비준수는 상당한 벌금을 초래할 수 있으므로 IoT 칩 제조업체가 제품이 GDPR을 준수하도록해야합니다.

일본METI (Ministry of Economy, Trade and Industry)는 2020 년 11 월에 IoT 보안 및 안전 프레임 워크를 도입했습니다.이 프레임 워크는 보안 측정을 향상시키고 IoT 기술을 더 큰 네트워크에 통합하는 것과 관련된 위험을 완화하는 데 중점을 둡니다.

경쟁 환경

IoT 칩 업계에서 운영되는 선도적 인 플레이어는 IoT (Internet of Things) 응용 프로그램을 위해 특별히 맞춤화 된 상업용 고성능 시스템 온 칩 (SOC) 솔루션 개발에 점점 더 중점을두고 있습니다.

이 전략적 접근 방식을 통해 회사는 처리 전력, 보안 및 에너지 효율성 측면에서 연결된 장치의 진화 요구 사항을 해결할 수 있습니다. 다양한 IoT 환경에 최적화 된 맞춤형 SOC의 우선 순위를 지정 함으로써이 플레이어는 비용 효율성을 유지하면서 장치 기능을 향상시키고 있습니다.

2024 년 5 월, 반도체 스타트 업인 Mindgrove Technologies는 IoT (Internet of Things) 응용 프로그램을위한 인도 최초의 상업용 고성능 시스템 온 칩 (SOC)을 소개했습니다. 'Secure IoT'라는 이름의 칩은 비슷한 제품보다 약 30% 낮습니다. 강력한 프로그래밍 성, 유연성 향상, 고급 보안 및 강력한 컴퓨팅 기능을 제공하여 광범위한 커넥 티드 스마트 장치를 관리하는 데 적합합니다.

2025 년 4 월, 인텔과 대만 반도체 제조 회사 (TSMC)는 인텔의 칩 제조 운영 관리를 목표로하는 합작 투자를위한 예비 계약에 도달했습니다. 계약의 일환으로 TSMC는 새로운 엔티티에서 20% 지분을 얻을 것으로 예상됩니다. 이 개발은 고급 반도체 제조 시설 개발을 위해 미국에 최소 1,000 억 달러를 투자하겠다는 최근의 약속에 따라 TSMC의 더 넓은 전략과 일치합니다.

2024 년 10 월Qualcomm은 IoT (Internet of Things) 환경, 특히 극한 산업 조건에서 안전 등급 성능이 필요한 신제품 포트폴리오 인 Qualcomm IQ 시리즈를 공개했습니다. 또한 Qualcomm은 IQ 시리즈 칩셋을 고급 AI 도구 및 참조 애플리케이션으로 활용하여 엔드 투 엔드 솔루션을 활성화하고 개발 프로세스를 단순화하고 운영 효율성을 향상시키는 Qualcomm IoT 솔루션 프레임 워크를 소개했습니다.

2024 년 8 월인텔은 중국에 대한 고급 기술 수출에 관한 미국 당국의 지속적인 조사 가운데서 차량 내 AI 응용 프로그램을 위해 설계된 새로운 그래픽 처리 장치 (GPU)를 공개했습니다. 게임 랩톱을 위해 2022 년에 소개 된 Intel의 ARC 시리즈 개별 GPU 시리즈 에이 최신 추가 기능은 차량 내에서 직접 LLM (Lange Language Model)의 실행을 지원하도록 설계되었습니다. 또한 고급 게임 경험을 제공하고 생성 AI 도구의 로컬 배치를 지원하여 외부 클라우드 기반 컴퓨팅 인프라에 대한 의존도를 줄입니다.

2023 년 6 월Broadcom은 Wi-Fi 7 생태계를위한 2 세대 무선 연결 칩셋 솔루션의 샘플 출시를 발표했습니다. Wi-Fi 라우터, 주거 게이트웨이, 엔터프라이즈 액세스 포인트 및 클라이언트 장치 용으로 설계된이 솔루션은 향상된 기능과 확장 된 기능을 갖춘 1 세대 Wi-Fi 7 칩을 구축하여 차세대 무선 기술 분야의 Broadcom의 위치를 강화합니다.

자주 묻는 질문

예측 기간 동안 IoT 칩 시장의 예상 CAGR은 무엇입니까?

2023 년 업계는 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예측 기간에 시장에서 가장 빠르게 성장하는 지역은 무엇입니까?

2031 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Sunanda는 강력한 교차 도메인 전문 지식을 갖춘 유능한 연구 분석가로 시장 동향을 파악하고 소비재, 식품 및 음료, 의료 등을 포함한 다양한 산업 전반에 걸쳐 통찰력 있는 분석을 제공하는 데 탁월합니다. 다양한 부문의 통찰력을 연결하는 그녀의 능력을 통해 그녀는 다양한 비즈니스 상황에서 전략적 의사 결정을 지원하는 실행 가능한 권장 사항을 제공할 수 있습니다. Sunanda의 연구는 철저한 데이터 분석과 관련성 있는 데이터 기반 통찰력을 제공하려는 노력에 의해 주도됩니다. 전문적인 노력 외에도 여행, 모험 및 음악에 대한 Sunanda의 열정은 그녀의 창의성을 촉진하고 관점을 넓혀 삶과 일에 대한 그녀의 접근 방식을 풍요롭게 합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.