시장은 수소 구동 차량 및 장비에 수소 연료를 제공하는 스테이션의 개발, 설치 및 운영에 중점을 둔 산업을 말합니다.

이 시장은 운송 물류, 산업 운영 및 대중 교통을 포함한 광범위한 응용 프로그램을 지원하는 데 필요한 생산, 스토리지 및 디스펜스 인프라를 포함합니다. 그것은 청정 에너지 용액으로서 수소를 채택하는 데 중요한 역할을하며, 다양한 부문에서 지속 가능한 이동성과 탈탄화로의 전환을 촉진합니다.

지금 문의하세요

페이지: 180 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

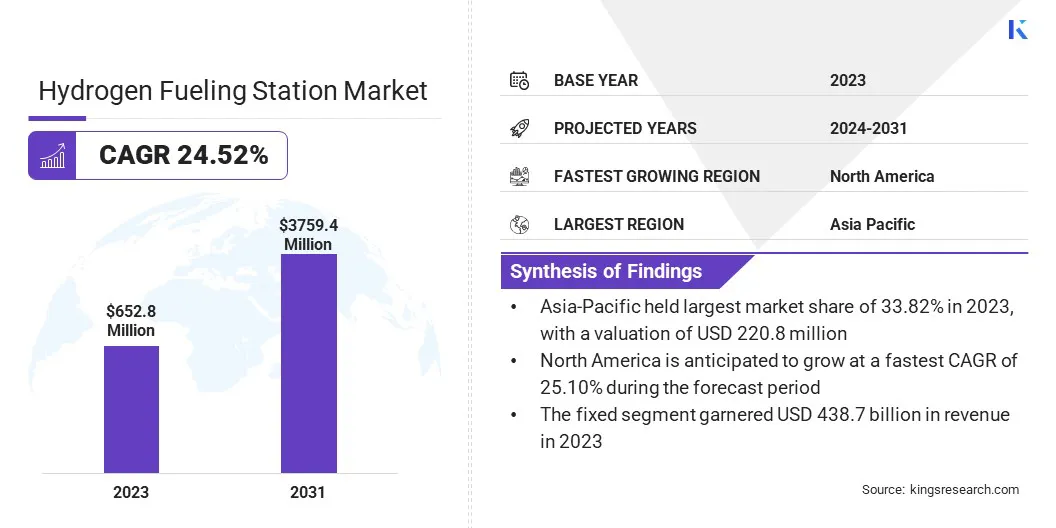

전 세계 수소 연료 스테이션 시장 규모는 2023 년에 6 억 6,280 만 달러로 평가되었으며 2024 년에 20,980 만 달러에서 2031 년까지 3 억 7,940 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 CAGR이 24.52%를 나타 냈습니다.

수소 인프라 보조금, 청정 에너지 프로젝트 보조금 및 연료 전지 전기 자동차 (FCEV)의 채택을 촉진하는 정책과 같은 정부 인센티브로 인해 시장이 확대되고 있습니다.

연료 전지 전기 자동차 채택 및 수소 저장 기술의 발전. 이러한 요인들은 인프라 성장을 주도하고, 운영 효율성을 향상 시키며, 급유 기능 향상을 통해 지속 가능한 이동성으로의 전환을 지원하고 있습니다.

수소 연료 스테이션 산업에서 운영되는 주요 회사는 Air Liquide Advanced Technologies, McPhy Energy S.A, Chart Industries, PDC Machines, Powertech Labs Inc., Nikola Corporation, Oneh2, Nuvera Fuel Cells, LLC, Linde PLC, Maximator Hydregen GmbH, Air Products 및 Chemicals, Inc., humblehydron, inclogents, inc., inc., inc., inc. 기술 및 Cummins Inc.

시장은 금융 장벽을 크게 줄이고 민간 부문 투자를 장려하는 정부 지원과 보조금을 주도하고 있습니다. 정책 입안자들은 자본 보조금, 세금 인센티브 및 파일럿 이니셔티브에 대한 자금을 통해 인프라 롤아웃을 가속화하고 있습니다.

이러한 조치는 투자자 신뢰를 높이고 광범위한 탈탄 화 전략과 일치하여 청정 에너지 전환 프레임 워크 내에서 지속 가능한 이동성의 주요 가능성으로 수소를 촉진합니다.

시장 드라이버

"연료 전지 차량 채택 증가"

수소 연료 스테이션 시장은 연료 전지 차량 (FCV)의 채택이 증가함에 따라 상당한 성장을 겪고 있습니다. 상업용 및 승객 부문 모두에서 연료 전지 차량 (FCV)의 채택이 증가함에 따라 강력하고 광범위한 수소 급유 인프라에 대한 수요가 크게 증가하고 있습니다.

FCVS 시장이 확장됨에 따라, 전략적으로 위치한 연료 공급 스테이션이 신뢰할 수 있고 효율적이며 확장 가능한 급유 기능을 갖춘 전략적 연료 공급 기능의 필요성은 원활한 운영을 보장하고 운송 부문의 장기 지속 가능성을 유도하기 위해 필수적이되고 있습니다.

시장 도전

"중요한 자본 투자 한도 대규모 수소 스테이션 확장"

수소 연료 스테이션 시장은 상당한 자본 투자 및 운영 비용에 의해 방해되며, 이는 대규모 확장에 상당한 장벽을 제시합니다. 수소 급유 스테이션의 포괄적 인 네트워크를 구축하려면 생산, 스토리지 및 유통 시스템을 포함한 인프라에 대한 상당한 자금이 필요합니다.

지속적인 유지 보수 및 운영 비용과 결합 된 높은 선불 비용은 이러한 스테이션의 성장 속도와 수익성을 제한합니다. 이 재무 문제는 수요가 낮은 지역에서 특히 심각하여 수소 구동 차량의 채택을 늦추고 강력한 수소 연료 인프라의 광범위한 개발을 제한합니다.

시장 동향

"수소 저장의 기술 발전은 운영 효율성을 향상시킵니다."

수소 연료 스테이션 시장은 수소 저장 기술의 상당한 발전을 목격하여 스토리지 용량 향상, 비용 절감 및 청정 에너지 솔루션으로 수소의 광범위한 채택을 지원하는 안전성 향상을 통해 운영 효율성을 높이고 있습니다.

고급 강철 합금 및 고압 시스템과 같은 저장 재료 및 방법의 혁신을 통해보다 효율적인 수소 압축, 보관 및 운송이 가능합니다.

이러한 개발은 에너지 손실, 비용 절감 및 연료 전환의 신뢰성을 높여 수소 구동 차량에 대한 증가하는 수요를 지원할 수있는보다 확장 가능하고 지속 가능한 인프라를 가능하게합니다.

|

분할 |

세부 |

|

크기로 |

중소형, 큰 |

|

배포에 의해 |

현장에서 현장에서 |

|

유형별 |

고정, 모바일 |

|

마지막으로 사용됩니다 |

해양, 철도, 자동차, 항공 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

아시아 태평양 수소 연료 연료 스테이션 시장 점유율은 2023 년 세계 시장에서 약 33.82%에 달했으며 2 억 8,800 만 달러의 평가를 받았습니다. Asia Pacific은 청정 에너지 이니셔티브에 대한 강력한 정부 지원과 통합 수소 인프라에 대한 투자 증가로 인해 시장에서 지배적 인 지역으로 부상하고 있습니다.

재생 가능한 에너지 통합, 기술 혁신 및 전략적 파트너십에 중점을 둔이 지역은 주요 부문, 특히 신흥 경제에서 수소 솔루션의 배치를 가속화하고 있습니다.

북미 수소 연료 연료 스테이션 산업은 예측 기간 동안 25.10%의 강력한 CAGR에서 상당한 성장을 낼 준비가되어 있습니다. 북미 지역의 시장 성장을 이끄는 핵심 요소는 대규모 다중 모달 급유 인프라를 구축하는 데 주요 에너지 회사의 투자 증가가 증가한다는 것입니다.

공공-민간 협력 및 장기 재무 약속으로 지원되는 청정 에너지 및 제로 배출 운송의 이니셔티브가 증가함에 따라 북미에서 시장 성장을 주도하고 있습니다.

수소 연료 스테이션 산업은 기존 기업과 증가하는 조직을 포함한 많은 참가자들을 특징으로합니다. 시장의 주요 업체는 합병 및 인수를 활용하여 기술 전문 지식을 강화하고 시장의 존재를 넓히고 있습니다.

자원을 통합함으로써 이들 회사는 인프라를 향상시키고, 고급 수소 기술을 채택하며, 운영 성능을 최적화 할 수 있습니다.

또한, 그들은 청정 에너지 솔루션에 대한 수요 증가를 해결하기 위해 신제품 도입을 우선시하여 경쟁력을 강화하고 있습니다. 이러한 전략은 수소 연료 부문의 확장과 성장에 총체적으로 기여합니다.

최근 개발

자주 묻는 질문