Ferrochrome 시장 규모, 점유율, 성장 및 산업 분석, 응용 프로그램 (스테인리스 스틸, 특수 강철, 기타), 제품 유형 (고소 탄소 페로 크롬, 중간 탄소 공극성, 저탄소 페로 크롬), 종말 사용 산업 (자동차, 건설, 소비재 및 기타), 세그먼트 및 지역 분석에 의한 최종 사용에 의한. 2024-2031

페이지: 180 | 기준 연도: 2023 | 출시: 2025년 1월 | 저자: Siddhi J. | 마지막 업데이트: 2026년 2월

Ferrochrome 시장은 주로 스테인레스 스틸 생산에 주로 사용되는 크롬 및 철으로 구성된 합금 인 Ferrochrome의 생산 및 거래를 포함합니다. Ferrochrome은 강의 강도, 부식성 및 강철의 내구성을 향상시키는 데 중요합니다. 그것은 다양한 크롬 함량의 조성물과 함께 전기 아크 용광로에서 크로마이트 광석의 제련을 통해 생성됩니다.

시장에 영향을 미치는 주요 요인에는 원자재 가용성, 생산 비용, 제조 공정의 기술 발전 및 글로벌 무역 역학이 포함됩니다. 시장의 범위는 주로 철강 산업 내 지역 생산 능력, 무역 흐름 및 소비 추세에 의해 정의됩니다.

페로 크롬 시장개요

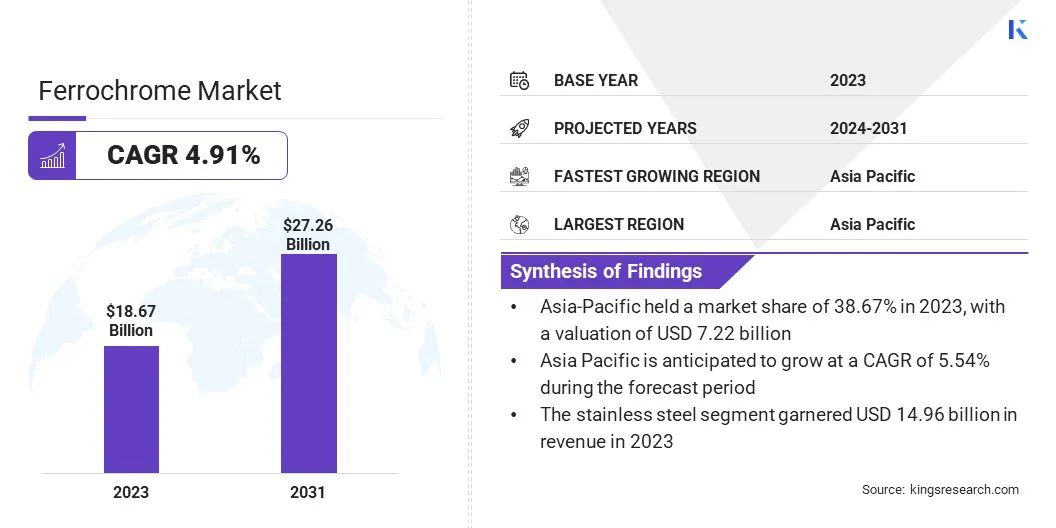

글로벌 페로 크롬 시장 규모는 2023 년에 186 억 6 천만 달러로 평가되었으며, 이는 2024 년에 1949 억 달러에 달하는 것으로 추정되며 2031 년까지 27.26 억 달러에 이르렀으며 2024 년에서 2031 년 사이에 4.91% 증가했습니다..

자동차, 건축 및 인프라 부문에서 스테인레스 스틸에 대한 수요가 증가하면 강철의 강도와 부식 저항을 향상시키는 데 중요한 구성 요소이기 때문에 Ferrochrome의 필요성을 직접 연료로 연주합니다. 이 증가하는 소비는 시장을 이끌어냅니다.

글로벌 페로 크롬 산업에서 운영되는 주요 회사는 Tata Steel, Samancor Chrome, TNC Kazchrome JSC, Ferro Alloys Corporation Ltd. (Facor), Eurasian Resources Group, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore Alloys Limited, Fondelco Metal & Alloys Pvt Ltd. (Fondelco) Maranatha Ferrochrome (Private) Limited 및 Afarak Group SE.

Ferrochrome 시장은 주로 스테인레스 스틸에 대한 수요에 의해 주도되는 글로벌 생산 및 소비 네트워크가 특징입니다. 시장은 주요 지역에 생산이 집중되어 경쟁 환경에서 운영됩니다. 원자재 가격의 변동과 함께 Ferrochrome 생산의 기술 발전은 전체 시장 안정성에 영향을 미칩니다.

시장의 진화는 철강 산업 수요의 변화, 지역 공급 능력 및 생산과 소비의 균형으로 형성됩니다.

에 따라인도 페로 합금 생산자 협회페로 크롬 생산의 대부분은 남아프리카, 카자흐스탄 및 인도에서 발생하며 풍부한 크로 마이트 자원을 보유하고 있습니다. 러시아와 중국도 생산량을 늘리고 있습니다. 글로벌 페로 크롬 생산의 80% 이상이 스테인리스 스틸 제조에 사용됩니다.

주요 하이라이트 :

글로벌 페로 크롬 시장 규모는 2023 년에 1867 억 달러로 기록되었습니다.

시장은 2024 년에서 2031 년까지 4.91%의 CAGR로 성장할 것으로 예상됩니다.

아시아 태평양은 2023 년에 38.67%의 시장 점유율을 차지했으며, 예측 기간 동안 미화 72 억 달러의 평가와 54%의 CAGR을 기대했습니다.

스테인레스 스틸 세그먼트는 2023 년에 1,496 억 달러의 매출을 기록했습니다.

높은 탄소 페로 크롬 부문은 2031 년까지 1994 억 달러에이를 것으로 예상됩니다.

항공 우주 및 방어 부문은 예측 기간 동안 6.41%의 CAGR로 확장 될 것으로 예상됩니다.

시장 드라이버

"페로 크롬 생산의 성장을 이끄는 기술 발전"

에너지 효율을 향상시키고 생산 비용을 줄이는 혁신이 전반적인 수익성을 향상시키는 데 도움이되기 때문에 Ferrochrome 생산의 기술 발전은 시장의 주요 성장 요소입니다. 보다 효율적인 전기 아크 퍼니스, 개선 된 용광로 설계 및 자동화와 같은 새로운 기술은 에너지 소비를 낮추고 탄소 배출 감소에 기여합니다.

이러한 발전은 Ferrochrome 생산을보다 지속 가능하게 만들뿐만 아니라 생산자가 비용을 크게 증가시키지 않고 수요 증가를 충족시켜 Ferrochrome 시장의 장기 성장을 지원할 수 있도록합니다.

2024 년 6 월 Tornio의 Ferrochrome 공장에서 로봇 공학의 사용을 확장하면서 Outokumpu의 이정표가되었습니다. 안전 관리를 지원하고 위험 노출을 줄이고 유지 보수를 최적화하며 Outokumpu의 지속 가능성 목표와 일치하는 운영 효율성 향상.

시장 도전

"페로 크롬 산업의 시장 불안정성 완화"

시장 불안정성은 스테인레스 스틸, 지정 학적 긴장 및 경제적 둔화에 대한 수요의 변동에 의해 주도되는 Ferrochrome 산업이 직면 한 중요한 과제입니다. 이러한 요소는 가격 변동성, 생산 불확실성 및 재고 불균형으로 이어질 수 있습니다.

2024 년 1 월 Outokumpu는 시장 상황이 약하고 인벤토리가 증가하여 Ferrochrome 용광로 및 소결 공장의 임시 폐쇄를 계획했습니다. 이는 시장 불안정성이 어떻게 생산 조정으로 이어질 수 있는지 강조하여 유연한 운영 전략의 중요성을 강조합니다.

Ferrochrome 생산 업체는 고객 기반을 다양 화하고, 유연한 생산 기술에 투자하며, 시장 동향을 더 잘 예측하기 위해 고급 예측 도구를 채택하고 있습니다. 또한 전략적 파트너십과 개선 된 재고 관리를 통한 공급망 탄력성 향상은 시장 변동 중 운영을 안정화시키는 데 도움이됩니다.

시장 동향

"페로 크롬 산업을 형성하는 지속 가능성 및 재활용"

철강 산업이보다 친환경적인 관행을 채택함에 따라 지속 가능성과 재활용 트렌드는 점점 더 페로 크롬 시장을 형성하고 있습니다. 재활용 스테인레스 스틸의 사용이 증가함에 따라 크롬 광석과 같은 원료에 대한 의존도를 줄이고 생산량의 탄소 배출량을 낮추는 것입니다.

Ferrochrome 생산 업체는 에너지 효율을 향상시키고 지속 가능한 기술에 대한 투자, Ferrochrome 자체의 재활용을 촉진함으로써 적응하고 있습니다. 이러한 추세는 글로벌 지속 가능성 목표를 충족시키는 데 도움이 될뿐만 아니라 스테인레스 스틸의 재활용을 지원하기 위해 고품질 페로 크롬에 대한 수요를 유발합니다.

2024 년 7 월, Tata Steel은 Athagarh 공장에서 Ferrochrome 생산에서 바이오 매스 사용에 대한 시험을 성공적으로 수행했습니다. 탄소 배출량을 줄이기위한이 지속 가능한 이니셔티브는 산업의 친환경 관행으로의 전환과 재활용 및 대체 에너지 원의 역할 증가를 반영합니다.

Ferrochrome 시장 보고서 스냅 샷

분할

세부

응용 프로그램에 의해

스테인레스 스틸, 특수 강, 기타

제품 유형별

고 탄소 페로 크롬, 중간 탄소 페로 크롬, 저탄소 페로 크롬

최종 사용 산업

자동차, 건설, 소비재, 항공 우주 및 방어

지역별

북아메리카:미국, 캐나다, 멕시코

유럽:프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양 :중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카 :터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카

남아메리카:브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화 :

적용 (스테인리스 스틸, 특수 강철 및 기타) : 스테인리스 스틸 세그먼트는 2023 년에 1,496 억 달러를 벌었 다. Ferrochrome은 내식성, 강도 및 내구성을 향상시키기 때문에 스테인레스 스틸 생산에 널리 사용됩니다.

제품 유형 (고소 탄소 페로 크롬, 중간 탄소 페로 크롬 및 저탄소 페로 크롬) : 높은 크롬 함량으로 인해 2023 년에 높은 카본 페로 크롬은 2023 년에 Ferrochrome 시장 점유율의 75.21%를 보유하고 있습니다. 다양한 산업에서 내구성 및 고성능 재료를 제조하는 데 이상적입니다.

최종 사용 산업 (자동차, 건설, 소비재 및 항공 우주 및 방어) : 자동차 부문은 철강의 강인성과 내열성을 향상시키기 때문에 2031 년까지 101 억 달러에 달할 것으로 예상됩니다. Ferrochrome은 자동차 산업에서 점점 더 많이 사용되고 있습니다.

페로 크롬 시장지역 분석

아시아 태평양은 2023 년 전세계 페로 크롬 시장의 약 38.67%를 차지했으며, 722 억 달러의 평가를 받았다. 아시아 태평양은 중국, 인도 및 일본과 같은 국가에서 스테인레스 스틸에 대한 수요가 높기 때문에 시장에서 가장 지배적 인 지역입니다.

이 국가들은 건설, 자동차 및 인프라를 포함하여 빠르게 성장하는 산업으로 인해 Ferrochrome의 주요 소비자입니다. 또한 Asia Pacific은 가장 큰 페로 크롬 생산 업체의 본거지 이며이 지역의 시장 리더십을 더욱 강화합니다. 이 지역의 강력한 산업 기반과 지속 가능성에 대한 초점이 커지는 것은 페로 크롬에 대한 수요에 계속 연료를 공급하고 있습니다.

2024 년 8 월, ERG (Eurasian Resources Group)는 Green Ferrochrome 생산을 포함하여 중앙 아시아의 작전을 강화하기 위해 주요 일본 기업들과 Mous에 서명했습니다. 이 협력은 지속 가능한 관행과 지역 산업 성장에 의해 주도되는 아시아 태평양의 시장의 지배력을 지원합니다.

유럽의 시장은 4.76%의 CAGR로 예측 기간 동안 상당한 성장을 준비하고 있습니다. 유럽은 자동차, 건설 및 제조 산업의 스테인레스 스틸에 대한 수요가 증가함에 따라 Ferrochrome 시장의 빠르게 성장하는 지역으로 떠오르고 있습니다.

이 지역은 지속 가능성에 점점 더 중점을두고 있으며, 회사는 더 친환경적인 관행을 채택하고 재활용 노력을 개선하여 고품질의 페로 크롬의 필요성을 높이고 있습니다.

유럽의 강력한 산업 인프라, 생산 기술 혁신, 에너지 효율에 대한 헌신 및순환 경제원칙은 시장의 성장을 뒷받침하는 주요 요인입니다.환경 문제가 계속 증가함에 따라 유럽의 지속 가능한 생산에 대한 초점은이 지역의 페로 크롬에 대한 수요를 더욱 가속화합니다.

지역의 규제 프레임 워크도 시장 형성에 중요한 역할을합니다.

ETS (Emissions Trading System)는 2005 년 유럽에서 시작되었습니다. EU ETS는 "상한 및 무역"원칙을 기반으로합니다. 캡은 시스템의 범위에 따라 다루는 설치 및 운영자에 의해 방출 될 수있는 GHG의 총 양의 한계를 나타냅니다. 이 CAP는 EU의 기후 목표에 따라 매년 줄어들므로 시간이 지남에 따라 전체 EU 배출량이 감소합니다.

화학 물질의 등록, 평가, 승인 및 제한에 대한 규제는 화학 물질이 제기 할 수있는 위험으로부터 인간 건강과 환경을 보호하기위한 주요 EU 법입니다.

OSHA는 미국 노동부의 일부입니다. OSHA는 미국 노동자들이 불법 보복이없는 안전하고 건강한 근로 조건을 갖도록합니다. OSHA는 표준을 설정하고 시행하여 사명을 수행합니다. OSHA 법 및 기타 연방 내부 고발자 법의 반격 조항 시행; 교육, 봉사 활동, 교육 및 지원 제공 및 지원; 그리고 State OSHA 프로그램과 협력하여 협력합니다.

Clean Air Act는 미국 환경 보호국에 따라 필요한 배출 수준을 달성하기위한 책임을 유지하면서 대기 오염을 줄이기위한 다양한 수단을 제공함으로써 회사를 도와줍니다.

환경 (보호) 법은 1986 년 인도에서 환경의 보호 및 개선을 제공하려는 목표로 제정되었습니다.

경쟁 환경 :

글로벌 시장은 기존 기업과 상승 조직을 포함하여 많은 수의 참가자가 특징입니다. Ferrochrome 시장의 회사는 전략적 합병, 인수 및 생산 능력에 대한 투자를 통해 확대되고 있습니다.

또한 새로운 시장을 탐색하고 기술 발전을 강화하며 스테인레스 스틸에 대한 세계적인 수요를 충족시키기 위해 지속 가능한 관행에 중점을두고 있습니다.

2024 년 1 월, Metso Corporation은 Vedanta의 일부인 FERRO ALOYS CORPORATION LIMITE (FACOR)로부터 인도 바드 라크에있는 Ferrochrome 공장에 대한 주요 명령을 확보했습니다. 미화 8,330 만 달러 프로젝트는 매년 30 만 톤의 페로 크롬을 생산할 것이며, 2025 년에 운영이 시작될 예정입니다.

2024 년 11 월, Tata Steel의 Ferro Alloys and Minerals Division (FAMD)은 인도의 Ferrochrome 부문에서 EPD (Environmental Product Declaration)를 출판 한 첫 번째가되었습니다. 이 이정표는 지속 가능성에 대한 회사의 약속을 강조하여 생태 의식 고객에게 투명한 환경 데이터를 제공합니다.

2025 년 1 월, ERG (Eurasian Resources Group)는 카자흐스탄에서 풍력 발전 프로젝트를 시작하여 Ferrochrome 생산의 탄소 발자국을 줄이고 지속 가능성 목표와 일치하고 업계의 녹색 에너지 전환을 지원했습니다.

2024 년 12 월, ERG (Eurasian Resources Group)는 카자흐스탄의 Khromtau에서 공식적으로 Bolashak Chromium Mine을 출시했습니다. ERG의 주요 투자 인이 광산은 세계 시장에서 카자흐스탄의 위치를 강화하면서 고급 자동화 기술을 통해 지역 개발 및 안전을 향상시킵니다.

2025 년 1 월, Outokumpu는 핀란드의 Kemi Chrome Mine에서 미네랄 매장량이 95% 증가했다고 발표하여 장기적으로 상당한 Ferrochrome 공급을 확보했습니다. 광산의 확장 및 지속 가능성 노력은 글로벌 시장에서 전략적 위치를 향상시킵니다.

2023 년 8 월, Outokumpu는 Ferrochrome 생산을위한 EPD (Environmental Product Declaration)를 출판 한 최초의 Ferrochrome 제조업체가되었습니다. 이러한 움직임은 지속 가능성에 대한 회사의 약속을 강조하여 고객에게 저탄소 연방 크롬을 제공하고 환경 친화적 인 재료에 대한 전 세계 수요 증가와 일치합니다.

자주 묻는 질문

예측 기간 동안 Ferrochrome 시장의 예상 CAGR은 무엇입니까?

2023 년 업계는 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예상 기간에 Ferrochrome 시장에서 가장 빠르게 성장하는 지역은 무엇입니까?

2031 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Siddhi는 연구 및 분석에 대한 심층적인 전문 지식을 갖춘 숙련된 전문가이며 다양한 산업 분야에 걸쳐 맞춤형 보고서를 제공하는 데 탁월합니다. 실행 가능한 통찰력을 추출하는 데 초점을 맞춘 Siddhi의 다양한 부문을 탐색하는 능력은 도메인 간 전문성을 보여줍니다. 그녀는 꼼꼼하고 데이터 중심적인 사고 방식으로 각 과제에 접근하여 복잡한 시장 동향을 의사 결정을 안내하는 명확한 권장 사항으로 변환합니다. 전문적인 업무 외에도 Siddhi는 B2B 성장 기회를 추적하고 업계 동향을 앞서며 독서와 연구를 통해 지속적으로 지식을 확장하는 데 열정을 쏟고 있습니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.