에리트로 신 시장

적용 (식품 및 음료, 화장품 및 개인 관리, 제약, 기타) 및 지역 분석, 적용 (음식 및 음료, 화장품 및 개인 관리, 기타), 용해도 (Dyes, Lakes)에 의한 Erythrosine 시장 규모, 점유율, 성장 및 산업 분석. 2024-2031

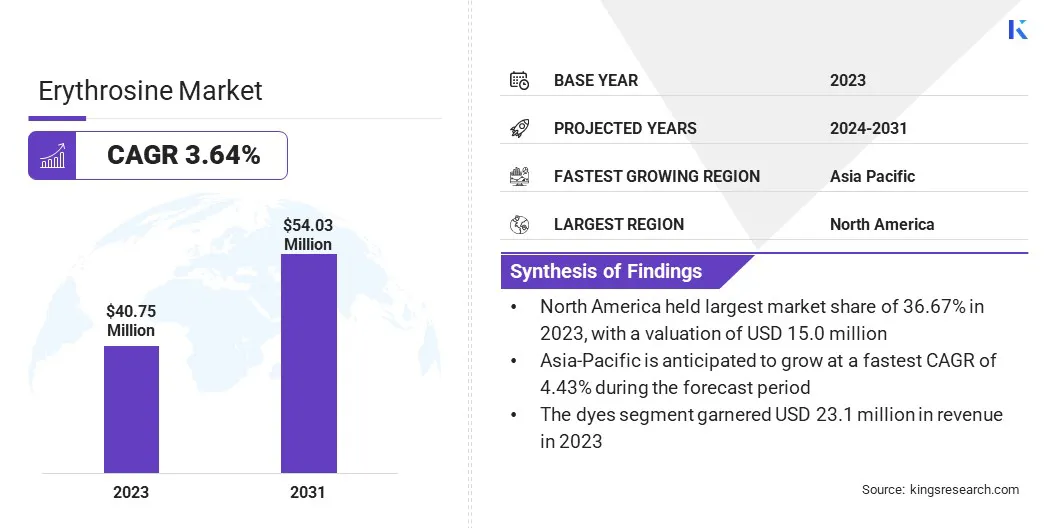

페이지: 180 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 180 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

에리트로 신 시장에는 음식, 음료, 화장품 및 제약에 일반적으로 사용되는 합성 적색 염료 인 에리스로 신의 생산, 분포 및 소비가 포함됩니다.

Red No. 3으로도 알려진 에리트로 신은 밝은 붉은 색을 부여하는 수용성 염료이며 주로 사탕, 케이크, 젤라틴 및 기타 가공 식품과 같은 제품에 사용됩니다. 또한 제약 정제의 착색제를 포함하여 특정 의료 응용 분야에서도 사용됩니다.

글로벌 에리스로 신 시장 규모는 2023 년에 4 억 7,700 만 달러로 평가되었으며 2024 년 4,260 만 달러에서 2031 년까지 5 억 5,300 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 CAGR은 3.64%를 나타냅니다..

글로벌 시장은 식품 및 음료, 제약 및 화장품을 포함한 다양한 산업에서 합성 적색 염료로 광범위한 사용에 의해 주도됩니다.

합성 착색제에 대한 우려가 커지고 있음에도 불구하고, 에리스로 신은 생생한 색상, 비용 효율성 및 안정성에 계속 선호됩니다. 가공 식품, 제과 제품 및 제약에 대한 수요가 증가함에 따라 시장 성장을 계속 지원할 것으로 예상됩니다.

글로벌 에리트로 신 산업에서 운영되는 주요 회사는 Macsen Labs, Thermo Fisher Scientific Inc., Ajanta Colors, Vizagchemical.com, Roha Group, Megha International, Univar Solutions LLC, Dynemic Products Ltd. 국제적이고 감각적 인 색상 LLC.

시장 드라이버

"제조업체의 비용 효율성"

에리트로 신은 생산 비용이 낮기, 안정적인 공급 및 확장 성으로 인해 제조업체에게 비용 효율적입니다. 합성 염료로서 규모의 경제로부터 이점을 얻어 많은 천연 착색제에 비해 대량으로 생산하는 것이 더 저렴합니다.긴 유적 수명과 색상 안정성은 빈번한 교체의 필요성을 줄여 생산 비용을 절약합니다.

다양한 산업 음식, 음료 및화장품제조업체가 제형을 간소화하고 여러 색소 방지 소싱과 관련된 더 높은 비용을 피할 수 있도록 도와줍니다. 경제성과 일관성의 이러한 조합은 에리트로 신을 대량 시장 제품에서 인기있는 선택으로 유지합니다.

시장 도전

"건강 문제와 규제 문제"

에리트로 신을 둘러싼 건강 문제는 에리스로 신 시장 성장에 중요한 도전이었다. 염료는 특히 인공 식용 색소에 대한 광범위한 우려의 맥락에서 과잉 행동 및 행동 문제와 관련된 어린이의 잠재적 부작용과 관련이 있습니다.

이러한 건강 위험은 미국 식품의 약국 (FDA) 및 유럽 식품 안전국 (EFSA)과 같은 규제 기관이 다양한 제품, 특히 식품 및 음료에서 에리스로 신의 사용에 대한 엄격한 규정을 부과하도록 자극했습니다. 일부 지역에서는 이러한 우려로 인해 사용에 대한 금지 또는 제한이 발생하여 전체 시장 잠재력을 제한했습니다.

회사는 더 안전한 합성 착색제 개발 또는 깨끗한 라벨 제품에 대한 수요가 증가하는 수요와 일치하는 천연 식물 기반 염료로 전환하는 것과 같은 대안을 탐색 할 수 있습니다. 규제 승인 및 안전 표준에 대해 소비자를 교육하면 에리트로 신을 통제하는 것도 우려를 완화하는 데 도움이 될 수 있습니다.

또한, 지역 규제에 적응하고 허용 한도 내에서 혁신을하면 제조업체는 안전 및 투명성에 대한 소비자 선호도와 일치하면서 에리트로 신의 시장 존재를 유지할 수 있습니다.

"규제 준수 및 안전 표준에 대한 초점 증가"

합성 착색제의 건강 영향에 관한 우려는 지속되어 미국 식품의 약국 (FDA) 및 EFSA (European Food Safety Authority)와 같은 규제 당국이 지침을 지속적으로 업데이트하고 적혈구와 같은 염료 사용에 대한보다 엄격한 제한을 시행하도록 촉구합니다.

제조업체는 이러한 진화하는 규정을 준수하는 데 중점을두고 있습니다. 여기에는 규정 된 사용 제한을 준수하고 포괄적 인 안전 평가 수행 및 소비자 문제를 해결하기 위해 투명한 라벨링 관행 구현이 포함됩니다. 회사는 자연과 합성의 대체 색소를 적극적으로 탐색하면서 제품의 시각적 매력을 보존하고 있습니다.

시장 동향

"화장품 및 제약에서의 사용 확대"

화장품 및 제약 산업에서 에리트로 신의 사용이 확대되면 시장이 주도됩니다. 화장품에서는 립스틱, 아이 메이크업 및 매니큐어에 생생한 색상을 제공하여 대담하고 오래 지속되는 제품에 대한 소비자 수요를 충족시킵니다.

더 큰 일회용 소득과 미용 의식이 커지는 화장품에 대한 세계적인 수요가 증가함에 따라이 산업에서의 사용에 더욱이 연료가 공급됩니다. 제약에서, 에리스로신은 태블릿, 캡슐 및 액체를 색칠하는 데 사용되며, 특히 어린이의 제품 식별 및 환자 준수를 개선합니다.

에리트로 신도 발견됩니다구강 관리 제품구강 및 어린이 치약처럼. 두 산업의 안정성, 비용 효율성 및 규제 승인은 이러한 산업의 지속적인 성장에 기여합니다.

|

분할 |

세부 |

|

유형별 |

액체, 분말, 과립 |

|

용해도로 |

염료, 호수 |

|

응용 프로그램에 의해 |

음식 및 음료, 화장품 및 개인 관리, 제약, 기타 (섬유, 진단/현미경, 화학 물질) |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

북아메리카는 2023 년에 약 36.74%의 에리스로 신 시장 점유율을 차지했으며 1,497 만 달러의 평가를 받았습니다. 북아메리카 시장은 식품 및 음료 산업의 강력한 수요, 특히 가공 식품, 간식 및 제과에 사용하기 위해 강력한 수요에 의해 주도됩니다.

이 지역은 합성 착색제의 통제 된 사용을 허용하여 시장 성장을 지원하는 잘 확립 된 규제 프레임 워크의 혜택을받습니다. 북미의 제약 및 화장품 부문은 계속해서 에리트로 신의 중요한 소비자이며 시장의 강력한 성과에 더욱 기여합니다.

제품 미학에 대한 소비자의 관심 증가와 밝은 색의 식품의 인기는 예측 기간 동안이 지역의 시장 확장을 지원할 것으로 예상됩니다.

아시아 태평양의 에리트로 신 산업은 예측 기간 동안 4.43%의 강력한 CAGR에서 상당한 성장을 낼 준비가되어 있으며,이 지역의 식품 가공, 제약 및 화장품 산업에서 합성 염료의 채택이 증가함에 따라 발생합니다.

또한 젊고 역동적 인 소비자 기반을 목표로하는 제품의 비용 효율적이고 일관된 착색제에 대한 수요에 의해 성장이 촉진됩니다. 또한, 제조 능력의 발전과 저렴한 에리트로 신의 가용성은이 지역의 시장 플레이어를위한 기회를 창출 할 것으로 예상됩니다.

주요 시장 참가자는 종종 광범위한 생산 능력과 글로벌 유통 네트워크를 활용하는 데 중점을 두는 반면, 소규모 및 지역 플레이어는 혁신, 비용 효율적인 생산 및 더 안전하거나 지속 가능한 대안의 개발을 강조합니다.

경쟁 전략에는 합병, 전략적 파트너십 및 새로운 기술에 대한 투자가 포함됩니다. 기업들은 투명성, 소비자 교육에 중점을두고 있으며, 브랜드 신뢰를 구축하고 자연 및 깨끗한 레이블 제품에 대한 수요가 증가하기 위해 진화하는 규정을 준수하고 있습니다.

최근 개발 (확장)

자주 묻는 질문