골수 이식 시장 규모, 점유율, 성장 및 산업 분석, 유형별 (자가 이식, 동종 이식, 기타), 치료 (백혈병, 림프종, 골수, 골수성 증식 증후군, 골수 증식 장애인, 기타), 복원, 다중 특유의 클리닉, 구급제 수술 센터), 구급제 분석, 구환 적 분석에 의한 유형 (자가 이식, 동종 이식, 기타). 2024-2031

페이지: 190 | 기준 연도: 2023 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장에는 다양한 혈액 관련 질병을 치료하는 데 사용되는 줄기 세포 이식과 관련된 의료 서비스 및 지원 시스템이 포함됩니다. 병원, 이식 센터, 기증자 매칭 서비스 및 후속 치료를 포함합니다.

또한 시장에는 진단, 회복 및 장기 환자 모니터링을 포함한 이식 과정에서 사용되는 도구 및 기술이 포함됩니다. 이 보고서는 투영 기간 동안 시장 성장에 영향을 미치는 중요한 운전 요인, 업계 동향, 지역 개발 및 규제 프레임 워크를 조사합니다.

골수 이식 시장개요

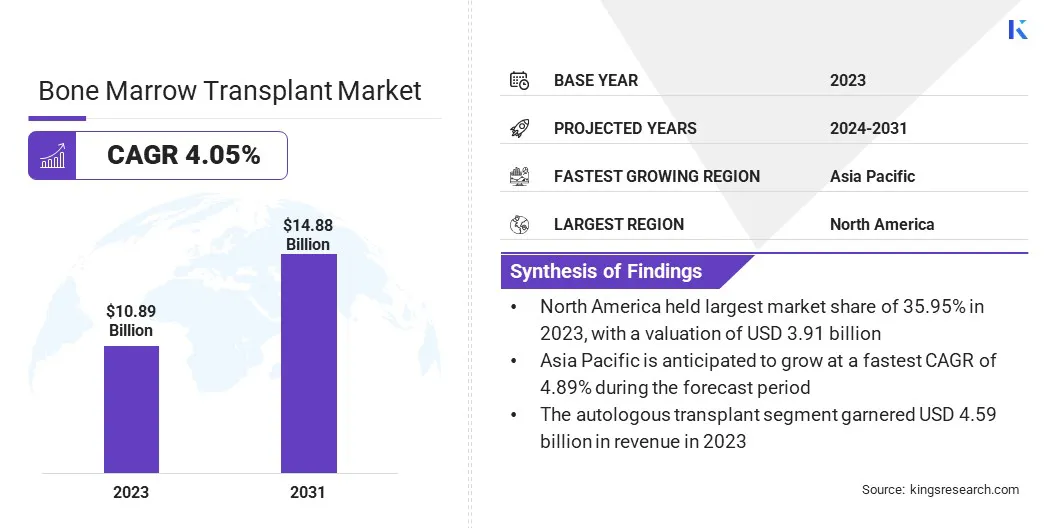

전세계 골수 이식 시장 규모는 2023 년에 10.89 억 달러로 평가되었으며 2024 년에 207 억 달러에서 2038 억 달러로 2031 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 4.05%의 CAGR을 나타 냈습니다.

시장 성장은 림프종, 백혈병 및 Thalassemia 및 Sickle 세포 빈혈과 같은 유전 혈액 장애와 같은 혈액 암의 상승으로 인해 촉진됩니다. 줄기 세포 요법에 대한 인식을 높이고 이식의 성공률 향상으로 인해 환자와 의료 서비스 제공자가 이러한 치료를 선택하도록 촉구합니다.

골수 이식 산업에서 운영되는 주요 회사는 Terumo BCT, Inc., Fresenius Kabi AG, Haemonetics, Nikkiso Co., Ltd., Medica Spa, Miltenyi Biotec, Baxter, Cerus Corporation, Haier Group, Kaneka Medix Corp., Infomed SA, LMB gmbh, MEDIC MENIC MENIC MENIC GMBH, MEDIC MENIC MENIC GMBH입니다. Daji Medical Science and Technology Co., Ltd. 및 B. Braun SE.

허형 및 제대 혈액 이식을 포함한 이식 기술의 발전은 완전히 일치하는 기증자가없는 환자의 치료 옵션을 확대하고 있습니다. 또한, 의료 인프라 및 지원 정부 프로그램 및 정책에 대한 투자 증가는 선진국과 신흥 시장 모두에서 골수 이식의 채택을 촉진하고 있습니다.

예를 들어, 2025 년 4 월, JSR Life Sciences and JSR Corporation의 글로벌 CRO 인 Crown Bioscience는 AACR 2025에서 고급 3D 골수 틈새 시장 (BMN)을 도입했습니다. 이는 AML 및 MM과 같은 질환을 연구하기위한 강력한 플랫폼을 제공하고 Memicing Key Cellulal Intercations를 연구하기 위해 혈액 학적 종양 미생물 환경을 복제하도록 설계되었습니다.

주요 하이라이트

골수 이식 시장 규모는 2023 년에 10.89 억 달러로 평가되었습니다.

시장은 2024 년에서 2031 년까지 4.05%의 CAGR로 성장할 것으로 예상됩니다.

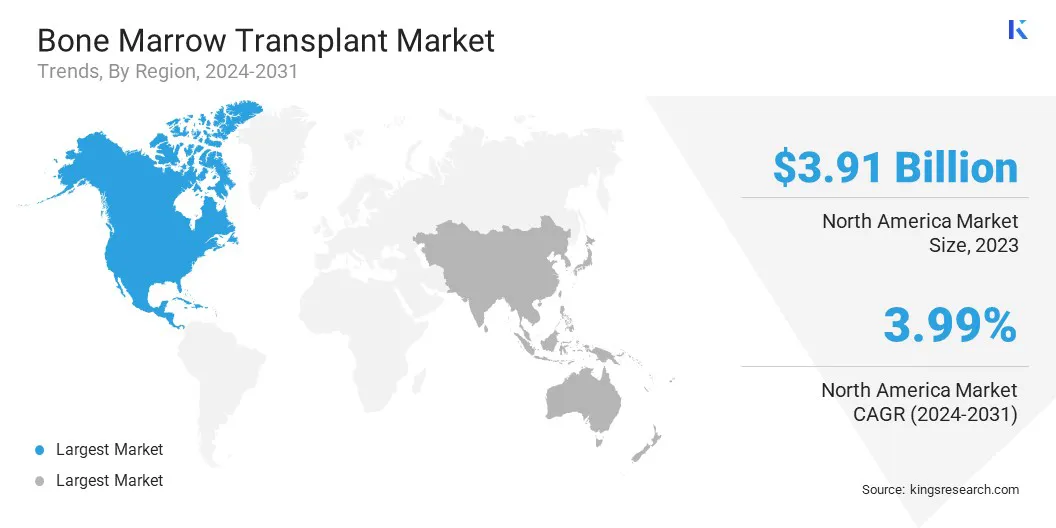

북아메리카는 2023 년에 35.95%의 시장 점유율을 기록했으며 391 억 달러의 평가를 받았습니다.

자가 이식 부문은 2023 년에 45 억 5 천만 달러의 매출을 기록했습니다.

백혈병 부문은 2031 년까지 178 억 달러에 달할 것으로 예상됩니다.

병원 부문은 2031 년까지 596 억 달러의 수익을 창출 할 것으로 추정됩니다.

아시아 태평양은 예측 기간 동안 4.89%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

혈액 학적 장애의 유병률 증가

백혈병, 림프종 및 다발성 골수종과 같은 혈액 학적 장애의 유병률이 증가함에 따라 시장은 확대되고 있습니다.

이러한 조건은 종종 화학 요법과 같은 집중적 인 치료 후 건강한 혈액 세포를 생산하는 신체의 능력을 회복시키기 위해 골수 이식이 필요합니다. 진단 률이 상승하고 생존 결과가 향상됨에 따라 동종 및자가 이식 절차에 대한 수요가 증가하고 있습니다.

이러한 성장은 이식 기술의 발전, 더 나은 기증자 등록 및 확장 된 의료 인프라의 발전에 의해 더욱 뒷받침되며, 골수 이식을 혈액 관련 질병의 치료에 중요한 구성 요소로 배치합니다.

2024 년에 백혈병 및 림프종 협회는 미국에서 187,740 개의 새로운 백혈병, 림프종 또는 골수종 사례가 추정 된 것으로보고되었습니다. 또한, 미국의 약 170 만 명이 백혈병, 림프종, 골수종, 골수성 형성 증후군 (MDS) 또는 골수 증식 성 신 생물 (MPNS)과 함께 살거나 살고 있습니다.

시장 도전

적합한 골수의 제한된 가용성

골수 이식 시장의 확장을 방해하는 중요한 도전은 이식 성공률에 직접적인 영향을 미치는 호환 기증자의 제한된 가용성입니다. 골수 이식의 성공에 호환 가능한 기증자를 식별하는 것이 필수적입니다. 그러나이 과정은 다양한 민족적 배경을 가진 환자, 특히 소수 집단에 속한 환자에게 특히 도전적이고 시간이 많이 걸릴 수 있습니다.

이러한 공여자의 부족은 치료 지연으로 이어질 수 있으며 이식의 전반적인 성공률과 결과에 영향을 줄 수 있습니다. 이 도전은 줄기 세포 및 유전자 요법의 증가 증가와 함께 전 세계적으로 골수 레지스트리의 확장을 통해 해결 될 수 있으며, 이는 일치하는 공여자에 대한 의존을 줄일 수 있습니다.

시장 동향

세포 요법의 발전

시장의 주요 경향은 전통적인 골수 이식과 함께 줄기 세포 및 유전자 요법과 같은 진행성 세포 요법의 사용이 증가한다는 것입니다. 이 요법은 치료 결과를 개선하여 백혈병 및 림프종과 같은 혈액 암 환자에게 골수 이식이 더 효과적입니다.

줄기 세포 및 유전자 요법은 혈액 장애의 근본 원인을 표적으로하여보다 개인화되고 정확한 치료 옵션을 제공합니다. 이러한 기술이 발전함에 따라, 그들은 치료의 효과를 크게 향상시켜 골수 이식을받는 환자의 더 나은 결과와 더 빠른 회복 시간을 허용하고 있습니다.

이러한 진전은 치료 가능한 조건의 범위를 늘리고 이러한 절차를 더 넓은 환자 인구에보다 쉽게 접근 할 수 있도록함으로써 시장 확장에 기여하고 있습니다.

2024 년 12 월, 미국 식품의 약국 (FDA)은 2 개월 이상 소아 환자에서 스테로이드-비응 성 급성 이식편-호스트 질환의 치료를 위해 최초의 중간 엽 간질 세포 (MSC) 요법 인 Ryoncil을 승인했습니다. 건강한 성인 공여자의 골수에서 파생 된이 요법은 동종 조혈 줄기 세포 이식 후 54 명의 참가자에 대한 다기관 연구에서 30% 완전한 반응률과 41% 부분 반응률을 보여 주었다.

골수 이식 시장 보고서 스냅 샷

분할

세부

유형별

자가 이식, 동종 이식, 기타

치료에 의해

백혈병, 림프종, 골수종, 골수성 형성 증후군, 골수 증식 장애, 비소 성 빈혈, 고형 종양, 겸상 적혈구 빈혈, 시상세, 기타

최종 사용자

병원, 다중 전문 클리닉, 외래 수술 센터

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화

유형별 (자가 이식, 동종 이식 및 기타) :자가 이식 세그먼트는 이식편 대주 병 질환의 위험이 낮고 다발성 골수종 및 림프종 치료에 더 많은 사용으로 인해 2023 년에 45 억 달러를 벌었 다.

치료 (백혈병, 림프종, 골수종, 골수성 형성 증후군, 골수 증식 성 장애, 아파트 성 빈혈, 고형 종양, 겸상 세포 빈혈, 시상 세미 혈증 등) : 백혈병 세그먼트는 20.28%의 점유율을 유지하여 급증한 세포에 의해 연료를 공급하여 급성 세포의 연료를 냈다.

최종 사용자 (병원, 다중 전문 클리닉 및 외래 수술 센터) : 병원 부문은 2031 년까지 596 억 달러에이를 것으로 예상되며, 병원 환경에서 고급 이식 시설과 숙련 된 의료 전문가의 가용성으로 인해 자극적입니다.

골수 이식 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북아메리카 골수 이식 시장은 2023 년에 35.95%의 상당한 점유율을 차지했으며, 이는 391 억 달러로 평가되었습니다. 이러한 지배력은 미국의 골수 이식 절차를 종양학 관리 경로, 특히 재발 성 또는 내화성 혈액 암에 대한 강력한 통합에 의해 강화됩니다.

이 지역의 많은 고령화 인구와 혈액 악성 악성 종양 발생률 증가는 이식 기반 치료 옵션에 대한 수요를 불러 일으켰습니다. 또한,“Match”와 같은 북아메리카의 잘 확립 된 민간 및 공공 기증자 레지스트리는 동종 이식의 대기 시간을 크게 줄입니다.

또한 이식 절차에 대한 광범위한 보험 적용 범위와 이식 결과 개선에 중점을 둔 강력한 임상 시험 활동은이 지역의 지배적 위치를 강화합니다.

아시아 태평양 골수 이식 산업은 예측 기간 동안 CAGR 4.89%의 가치가있는 가장 빠른 성장을 등록 할 것으로 예상됩니다. 이 성장은 지역-특이 적 질병의 높은 유병률, 특히 인도와 중국 남부에서 베타-탈라 세 미아의 높은 발병률로 인해 이식이 종종 유일한 치료법 인 유일한 치료법입니다.

또한 CMC Vellore 및 Tata Memorial Hospital과 같은 인도의 몇 가지 대량의 비용 효율적인 이식 센터가 국내 및 국제 환자를 유치합니다. 중국에서는 점점 더 많은 수의 이식 센터가 수분 적 이식을 채택하고 있으며, 이는 기증자 부족 속에서 치료에 대한 접근이 크게 확대되었습니다.

줄기 세포 공급원으로서 제대 혈액을 사용하는 일본의 진전과 한국의 빠르게 발전하는 세포 치료 생태계는 지역 시장 성장을 더욱 추진하고 있습니다.

2025 년 3 월, Babina Specialty Hospital과 공동으로 American Oncology Institute (AOI)는 AOI Imphal에서 Manipur의 첫 번째 골수 이식 (BMT) 부대를 시작하여 Manipur 및 인근 북동부 국가에 이식 서비스를 제공했습니다.

규제 프레임 워크

미국에서, 골수 이식에 대한 조절 프레임 워크는 주로 식품의 약국 (FDA)에 의해 관리되며, 이는 이식에 사용 된 것들을 포함하여 줄기 세포 제품의 안전성과 효능을 감독합니다. Medicare & Medicaid Services (CMS) 센터는 이식 절차에 대한 상환 정책을 설정하여 의료 서비스 제공 업체가 특정 품질 표준을 충족하도록합니다. 또한 NMDP (National Marrow Donor Program)는 기증자 매칭을위한 주요 레지스트리로 작동하며 줄기 세포의 안전하고 효과적인 수집 및 사용에 대한 지침을 제공합니다.

유럽에서, 유럽 의약 기관 (EMA)은 줄기 세포 기반 요법을 규제하여 임상 사용에 대한 승인 전에 필요한 안전 및 품질 표준을 충족시킬 수 있도록합니다. 유럽의 각 국가에는자가 이식 및 동종 이식에 대한 지침이 설정된 이식 절차 및 줄기 세포 응용 프로그램을 감독하는 자체 규제 기관이 있습니다.

경쟁 환경

골수 이식 시장은 치료 결과를 개선하고 서비스를 확장하는 데 중점을 둔 주요 플레이어가 특징입니다. 주요 전략은 병원 및 연구 센터와 제휴하여 이식 방법을 개선하고 부작용을 줄이는 데 도움이되는 임상 시험을 수행하는 것입니다.

기업은 또한 개인화 된 이식 기술을 Enhnace 안전과 효능으로 발전시키고 있습니다. 많은 사람들이 새로운 센터를 설립하거나 현지 의료 서비스 제공 업체와 협력하여 특수 치료에 대한 접근이 제한적인 지역의 골수 이식에 대한 수요가 증가함으로써 성장하는 시장으로 확대되고 있습니다.

주요 플레이어는 시장 위치를 강화하기 위해 유전자 편집 및 줄기 세포 요법과 같은 고급 기술에 투자하여 전통적인 이식에 대한보다 효과적인 대안을 제공하고 있습니다. 또한, 환자를 추적하고, 더 나은 기증자 경기를 찾고, 이식 후 치료를 관리하기 위해 디지털 도구가 점점 증가하고 있습니다.

회사는 통합하는 포괄적 인 환자 관리 시스템 개발에 점점 더 중점을두고 있습니다.전자 건강 기록, 원격 의료 및 원격 모니터링, 지속적인 관리 및 장기 결과 개선을 보장합니다.

2024 년 9 월, 독특한 골수 은행을 가진 개척 생물 공학 회사 인 Ossium Health는 비상 대비를 지원하기 위해 미국 보건 복지부에 따라 Barda와 2,200 만 달러의 기본 계약을 확보했습니다. Ossium의 줄기 세포 요법 발전을 목표로 한이 계약에는 5 년 동안 총 1 억 2 천 5 백만 달러를 가져올 수있는 추가 자금 지원 옵션이 포함되어 있습니다.

2025 년 2 월, Johns Hopkins Kimmel Cancer Center의 연구원들과 전국 20 개의 추가 암 센터는 겸상 적혈구 질환에 대한 강도 강도 반동 골수 이식의 시험에서 성공적인 결과를 발표했습니다. 치료는 환자에서 95% 생존율과 88%의 치료율을 보여 주었다.

2024 년 7 월, 항체 방사선 컨쥬 게이트 및 표적 방사선 요법의 주요 개발자 인 Actinium Pharmaceuticals, Inc.는 병 세포 질환을 앓고있는 환자에서 골수 이식 이전에 IOMAB-ACT를 목표로하는 조절 요법으로 평가하기 위해 조사 된 신약 (IND) 적용의 FDA 클리어런스를 발표하여 임상 발달 전략에서 중요한 이정표를 표시했습니다.

자주 묻는 질문

예측 기간 동안 골수 이식 시장의 예상 CAGR은 무엇입니까?

2023 년 업계는 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예측 기간 동안 시장에서 가장 빠르게 성장할 것으로 예상되는 지역은 어디일까요?

2031 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Versha는 식품 및 음료, 소비재, ICT, 항공우주 등 산업 전반에 걸쳐 컨설팅 업무를 관리하는 15년 이상의 경험을 보유하고 있습니다. 그녀의 다양한 분야에 대한 전문성과 적응력은 그녀를 다재다능하고 신뢰할 수 있는 전문가로 만듭니다. 날카로운 분석 기술과 호기심 많은 사고방식을 갖춘 Versha는 복잡한 데이터를 실행 가능한 통찰력으로 변환하는 데 탁월합니다. 그녀는 시장 역학을 파악하고 추세를 파악하며 고객 요구 사항을 충족하는 맞춤형 솔루션을 제공하는 입증된 실적을 보유하고 있습니다. 숙련된 리더인 Versha는 연구팀을 성공적으로 멘토링하고 프로젝트를 정밀하게 감독하여 고품질 결과를 보장해 왔습니다. 그녀의 협업 접근 방식과 전략적 비전을 통해 그녀는 도전을 기회로 바꾸고 지속적으로 영향력 있는 결과를 제공할 수 있습니다. 시장 분석, 이해관계자 참여, 전략 수립 등 Versha는 깊이 있는 전문 지식과 업계 지식을 활용하여 혁신을 주도하고 측정 가능한 가치를 제공합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.