자동차 카메라 시장

자동차 카메라 시장 규모, 공유, 성장 및 산업 분석, 유형별 (단일 뷰 시스템, 멀티 뷰 시스템), 기술 (디지털 카메라, 적외선 카메라, 열 카메라), 응용 프로그램 (Park Assist, 차선 출발 경고 시스템, 충돌 회피 시스템, 기타) 및 지역 분석, 2024-2031

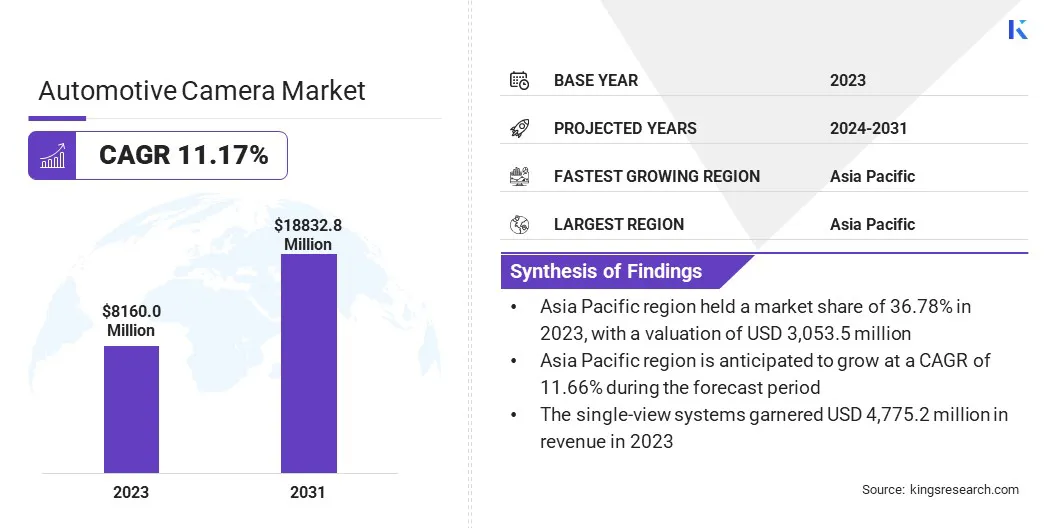

페이지: 170 | 기준 연도: 2023 | 출시: 2025년 2월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 170 | 기준 연도: 2023 | 출시: 2025년 2월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

자동차 카메라 시장에는 안전, 운전자 지원 및 자율 주행 응용 프로그램을 위해 차량에 사용되는 카메라의 개발, 생산 및 판매가 포함됩니다. 이 카메라는 가시성을 향상시킵니다. 차선 출발 경고, 적응 형 크루즈 컨트롤 및 주차 지원과 같은 기능을 활성화합니다. ADAS (Advanced Driver-Asistance Systems)를 지원합니다.

시장은 유형별 단일 뷰 시스템으로 분류되어 있으며, 리어 뷰 모니터링과 같은 기본 기능을위한 단일 카메라의 이미지와 여러 카메라를 통합하여 상황 인식을 향상시키기위한 포괄적 인 360도보기를 제공하는 멀티 뷰 시스템을 제공합니다.

글로벌 자동차 카메라 시장 규모는 2023 년 8,160 만 달러로 평가되었으며 2024 년 8,975.8 백만 달러에서 2031 년까지 미화 8,832.8 백만으로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR 11.17%를 나타냅니다.

이러한 성장은 차량 안전 규정 증가, ADAS 기능의 채택 증가 및 고해상도 이미징 및 카메라 기술의 발전으로 인해 발생합니다.인공 지능(AI) 기반 객체 감지.

글로벌 자동차 카메라 산업에서 운영되는 주요 회사는 Magna International Inc., Garmin Ltd., Omnivision, Panasonic Automotive Systems, Robert Bosch Gmbh, ZF Friedrichshafen AG, Continental AG, Gentex Corporation, Sony Semiconductor Solutions Corporation, Valeo SA, Stmicroelectronics, Aptiv, inctiv, and alliv.

자율 및 연결된 차량에 대한 수요는 시장에 더 많은 영향을 미치며 주요 업체는 제품 혁신 및 파트너십에 중점을 두어 차량 안전 및 성능을 향상시킵니다..

시장 드라이버

"Adas의 채택"

자동차 카메라 시장은 차량 안전, 운전 효율성 및 전반적인 사용자 경험을 향상시키는 ADA의 채택이 증가함에 따라 상당한 성장을 기록하고 있습니다.

자동차 제조업체는 카메라 기반 ADAS 기능을 우선 순위를 정하고 사고를 줄이고 운전자 인식을 개선하며 반 자율적 운전 기능을 가능하게하는 데 중요한 역할을합니다.

정교한 비전 기반 기술에 대한 이러한 의존도는 자동차 제조업체, 반도체 제조업체 및 AI 솔루션 제공 업체 간의 전략적 협업을 촉진하여 센서 퓨전, 실시간 데이터 처리 및 차세대 ADAS 기능의 지속적인 혁신을 주도합니다.

더 똑똑하고 안전하며 더 자율적 인 이동성 솔루션을 추구함으로써 자동차 안전 및 자동화가 발전함에 따라 시장은 계속 확장 될 것입니다.

시장 도전

"높은 구현 비용"

자동차 카메라 시장의 주요 과제는 특히 ADA 및 자율 주행에 사용되는 다중 카메라 시스템의 높은 구현 비용입니다. 이 시스템에는 정교한 하드웨어, 고급 소프트웨어 알고리즘 및 광범위한 차량 통합이 필요하므로 전체 생산 비용 및 소비자 가격이 증가합니다.

잠재적 인 솔루션은 스케일 및 센서 퓨전 기술의 경제를 통한 비용 최적화로 카메라를 레이더 및 LIDAR과 통합하여보다 효율적인 성능을 제공합니다. 또한 칩 기술 및 대량 생산의 발전은 시스템 정확도를 유지하면서 구성 요소 비용을 줄이는 데 도움이 될 수 있습니다.

시장 동향

"AI 및 딥 러닝 알고리즘의 통합"

시장은 AI와 딥 러닝 알고리즘을 ADA에 통합하여 상당한 변화를 기록하고 있습니다. AI 기반 카메라는 실시간 객체 인식, 드라이버 모니터링 및 자동화 된 의사 결정을 향상시켜 전반적인 차량 안전 및 구동 효율성을 향상시킵니다.

이러한 지능형 시스템은 복잡한 도로 조건에서도 보행자, 차선 표시, 교통 표지 및 기타 차량을 감지하는 방대한 양의 시각적 데이터를 분석 할 수 있습니다.

3D 이미징 및 ML 알고리즘의 채택이 증가함에 따라 AI 기반 비전 시스템의 역할을 더욱 강화하여 ADA 및 자율 주행 기술의 진화에서 중요한 구성 요소로 배치하고 있습니다.

|

분할 |

세부 |

|

유형별 |

단일 뷰 시스템, 멀티 뷰 시스템 |

|

기술 별 |

디지털 카메라, 적외선 카메라, 열 카메라 |

|

응용 프로그램에 의해 |

Park Assist, 차선 출발 경고 시스템, 충돌 회피 시스템, 사각 지대 탐지, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

아시아 태평양은 2023 년에 약 37.42%의 자동차 카메라 시장 점유율을 차지했으며 3,053.5 백만 달러의 평가를 받았습니다. 이러한 지배력은 자동차 부문의 급속한 확장, ADA에 대한 수요 증가 및 중국, 일본, 한국 및 인도와 같은 주요 경제에서 차량 생산 증가에 의해 주도됩니다.

또한, 도시화, 가처분 소득 증가 및보다 안전한 기술 향상 차량에 대한 소비자 선호도는 승객 및 상업용 차량 부문 모두에서 자동차 카메라 시스템의 채택을 가속화하고 있습니다.

유럽의 자동차 카메라 산업은 ADAS Technologies의 채택이 증가함에 따라 예측 기간 동안 10.75%의 상당한 CAGR로 성장할 준비가되어 있습니다.전기 자동차(EVS) 및 프리미엄 자동차 제조업체의 존재.

이 지역은 BMW, Mercedes-Benz, Audi 및 Volvo와 같은 고급 고급 자동차 제조업체의 본거지이며, 멀티 카메라 ADA 기능을 통합하여 안전, 운전자 편의성 및 자동화를 향상시킵니다. 블라인드 스팟 모니터링, 자동 주차 보조 및 운전자 모니터링 시스템의 광범위한 배치로 인해 시장에 연료가 공급되고 있습니다.

글로벌 자동차 카메라 시장은 경쟁이 치열하며, 기존 업계 리더와 신흥 플레이어가 혁신을 주도하는 경쟁이 치열합니다. 주요 자동차 공급 업체는 차량 안전 및 자동화를 향상시키기 위해 고성능 ADAS 솔루션 개발, AI 중심 물체 감지, 센서 퓨전 및 고해상도 이미징을 통합하는 데 중점을 둡니다.

한편, 반도체 및 이미징 기술의 발전은보다 정확한 ADAS 기능과 자율적 차량 기능을 가능하게하고 있습니다. 시장은 또한 새로운 참가자 및 신생 기업의 경쟁 증가를 등록하여 경제성과 성능의 경계를 높이는 비용 효율적인 AI 구동 카메라 솔루션을 도입하고 있습니다.

기업은 경쟁 우위를 유지하기 위해 Edge Computing, Thermal Imaging 및 Real-Time 데이터 처리의 전략적 협업, 인수 및 혁신에 투자하고 있습니다.

최근 개발 (신제품 출시)

자주 묻는 질문