말단비대증 치료 시장

말단비대증 치료 시장 규모, 점유율, 성장 및 산업 분석, 약물 종류별[소마토스타틴 유사체(SSA), 성장 호르몬 수용체 길항제(GHRA), 도파민 작용제, 기타], 유통 채널별(병원 약국, 소매 약국, 기타) 및 지역 분석, 2024-2031

페이지: 120 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Sharmishtha M. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 120 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Sharmishtha M. | 마지막 업데이트: 2026년 2월

시장에는 말단비대증 관리 및 치료를 위한 치료법의 개발 및 생산이 포함됩니다. 말단비대증은 일반적으로 양성 종양으로 인해 뇌하수체에서 성장 호르몬(GH)이 과잉 생산되어 발생하는 드문 호르몬 장애입니다.

이러한 과도한 성장 호르몬은 뼈와 조직, 특히 손, 발, 얼굴의 비정상적인 성장을 초래합니다. 이 보고서는 예측 기간 동안 시장 성장에 영향을 미치는 규제 프레임워크와 함께 중요한 시장 동인, 산업 동향 및 지역 분석을 조사합니다.

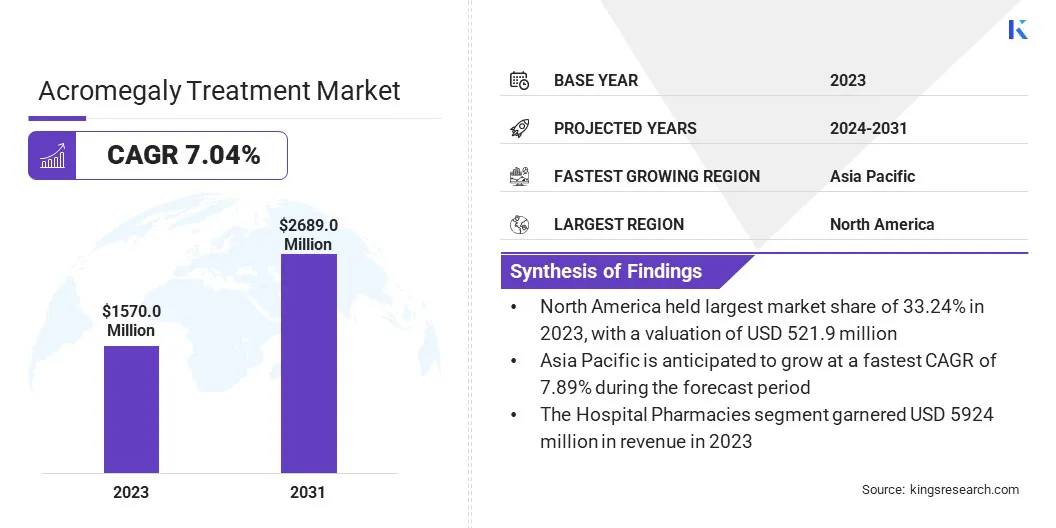

전 세계 말단비대증 치료 시장 규모는 2023년 1억 5,700만 달러였으며, 2024년에는 1,670억 달러, 2031년에는 2,689억 달러에 이를 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률(CAGR) 7.04%로 성장할 것으로 예상됩니다..말단비대증에 대한 인식이 높아지고 증상에 대한 인식이 향상되면서 진단 사례가 증가하고 효과적인 치료법에 대한 수요가 늘어나고 있습니다.

말단비대증 치료 산업에 종사하는 주요 회사로는 Novartis Pharmaceuticals Corporation, Sun Pharmaceutical Industries Ltd., Chiesi Group, Peptron, Wockhardt, Pfizer Inc., ADVANZ PHARMA, Amryt Pharma plc, Cipla, Ipsen Pharma, Viatris Inc., Zydus Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd., Recordati Rare Diseases, Xeris Pharmaceuticals, Inc. 등이 있습니다.

시장은 특히 의학 지식이 부족한 지역에서 인식이 높아지고 진단이 개선되면서 발전하고 있습니다. 환자 풀의 확장은 치료 제공자에게 새로운 기회를 창출하고 효과적인 치료법과 혁신적인 치료법에 대한 수요를 증가시키고 있습니다.

시장은 의료 접근성 향상에 힘입어 상당한 성장을 이룰 것으로 예상되며 말단비대증에 대한 인식이 높아지면서 시장 확장이 촉진될 것으로 예상됩니다.

시장 동인

"인지도 상승"

말단비대증은 드물지만 인식 증가와 진단 방법 개선으로 인해 더 자주 진단되고 있습니다. 에 따라국립 당뇨병, 소화기 및 신장 질환 연구소(NIDDK), 이 상태는 100,000명 중 3~14명에게 영향을 미칩니다.

의료 전문가와 대중의 인식이 높아지면서 조기 발견이 가능해지고 전문 치료법에 대한 수요가 증가하고 있습니다. 고급 영상 및 혈액 검사와 같은 진단 방법의 개선은 이러한 성장에 더욱 기여하여 보다 정확하고 시기적절한 진단을 제공합니다.

시장 도전

"장기 치료 관리의 복잡성"

말단비대증 치료 시장의 확장을 방해하는 주요 과제는 지속적인 모니터링과 정기적인 치료 조정이 필요한 장기 치료 관리의 복잡성입니다. 이는 환자와 의료 서비스 제공자에게 부담을 줍니다.

그러나 1일 1회 경구 치료와 같은 혁신은 빈번한 주사를 없애고, 환자 순응도를 향상시키며, 만성 치료의 물류 문제를 줄여 유망한 솔루션을 제공합니다.

시장 동향

"혁신적이고 덜 침습적인 치료법으로의 전환"

말단비대증 치료 시장은 보다 혁신적이고 덜 침습적인 치료법으로 눈에 띄는 변화를 목격하고 있습니다. 이러한 추세는 상태 관리의 복잡성을 줄이는 치료법에 대한 수요 증가를 반영합니다.

환자들은 정기적인 주사 및 병원 방문의 어려움을 피하기 위해 경구용 약물과 같이 편리함을 제공하는 옵션을 점점 더 찾고 있습니다. 덜 침습적인 치료법에 중점을 두는 것은 환자 순응도를 향상시키고, 치료 부담을 줄이고, 말단 비대증의 장기적인 관리를 강화하여 시장에서 보다 환자 중심적인 접근 방식을 추진하는 것을 목표로 합니다.

|

분할 |

세부 |

|

약물 종류별 |

소마토스타틴 유사체, 성장 호르몬 수용체 길항제(GHRA), 도파민 작용제, 기타 |

|

유통채널별 |

병원 약국, 소매 약국, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, UAE, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

2023년 북미 말단비대증 치료 시장점유율은 5억 2,190만 달러로 약 33.24%를 기록했다. 이러한 지배력은 첨단 의료 인프라, 인식 제고, 혁신적인 치료법의 강력한 채택을 통해 더욱 강화되었습니다.

연구 개발에 대한 상당한 투자와 함께 선도적인 의료 서비스 제공업체의 존재는 지역 시장 성장을 더욱 지원합니다. 또한, 잘 확립된 상환 시스템과 전문 진료에 대한 접근성은 더 높은 진단율과 치료 활용으로 이어지며, 북미는 말단비대증 치료 환경의 핵심 지역으로 자리매김하고 있습니다.

아시아 태평양 말단비대증 치료 산업은 예측 기간 동안 7.89%의 견고한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 탄탄한 의료 인프라, 희귀 질병에 대한 인식 제고, 진단 사례 증가에 힘입어 이루어졌습니다.

신속한 의료 발전, 치료 접근성 향상, 유리한 의료 정책. 또한 가처분 소득 증가와 의료 투자 확대로 지역 시장 성장이 촉진되어 아시아 태평양이 말단비대증 치료 발전의 핵심 지역이 되었습니다.

말단비대증 치료 산업에서는 보다 편리한 투여와 향상된 효능을 제공하는 혁신적인 치료법에 기업들이 집중하고 있습니다. 주요 개발에는 경구용 약물, 지속성 주사제, 표적 치료법이 포함됩니다. 이러한 발전은 환자의 순응도를 높이고 부작용을 줄이며 질병 관리를 개선하는 것을 목표로 합니다.

최근 개발(임상시험/출시)

자주 묻는 질문