3D 프린팅 가스 시장

3D 프린팅 가스 시장 규모, 점유율, 성장 및 산업 분석, 제품별(아르곤, 질소, 가스 혼합물), 기술별(광 조형, 레이저 소결, 폴리젯 기술 등), 애플리케이션별(설계 및 제조, 의료, 소비재, 기타) 및 지역 분석, 2024-2031

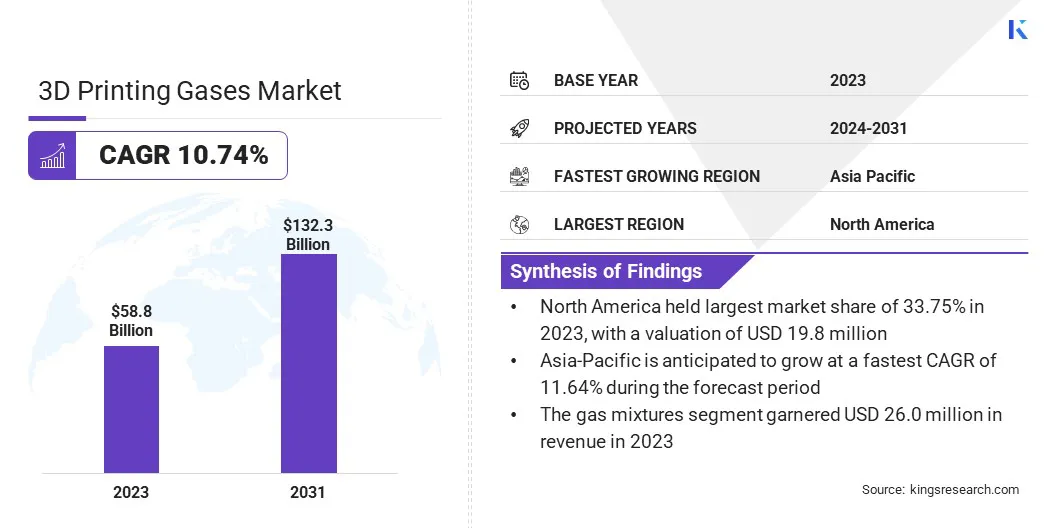

페이지: 180 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 180 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

3D 프린팅 가스 시장은 적층 제조 공정에 필수적인 특수 가스의 공급과 사용을 포괄합니다. 아르곤, 질소, 헬륨과 같은 불활성 가스와 산소와 같은 반응성 가스를 포함한 이러한 가스는 3D 프린팅 공정 중 대기를 제어하여 산화를 방지하는 동시에 최적의 재료 특성과 정밀도를 보장하는 데 중요합니다.

전 세계 3D 프린팅 가스 시장 규모는 2023년 588억 달러로 평가되었으며, 2024년 648억 달러에서 2031년까지 1,323억 달러로 성장하여 예측 기간 동안 CAGR 10.74%를 나타낼 것으로 예상됩니다.

시장은 적층 제조 기술의 발전, 항공우주, 자동차, 의료, 전자 등 산업 전반의 채택 증가, 고성능 소재에 대한 수요 증가로 인해 상당한 성장을 경험하고 있습니다.

글로벌 3D 프린팅 가스 산업에서 활동하는 주요 기업으로는 Air Liquide, Linde PLC, Air Products and Chemicals, Inc, Messer SE & Co. KGaA, Gaztron, ExOne, Velo3D, TAIYO NIPPON SANSO CORPORATION, Coregas, SOL Group, Airgas, Inc., BASF, EOS GmbH, Materialise 및 Nikon SLM Solutions AG가 있습니다.

새로운 소재 및 3D 프린팅 기술의 개발과 함께 맞춤형 및 복잡한 디자인으로의 전환이 증가함에 따라 시장 성장이 더욱 촉진될 것으로 예상됩니다. 산업 자동화의 증가, 디지털 제조로의 전환, 신흥 경제국의 3D 프린팅 애플리케이션 확장 등의 요인도 시장 확장에 기여하고 있습니다.

시장 동인

"적층 제조 기술의 발전"

적층 제조 기술의 발전은 3D 프린팅 가스 시장의 성장을 촉진하고 있습니다. 금속 적층 제조, 선택적 레이저 용융, 직접 에너지 증착과 같은 기술에는 재료 무결성과 품질을 보장하기 위해 정밀한 대기 제어가 필요합니다.

아르곤, 질소, 수소와 같은 가스는 특히 항공우주 및 의료와 같은 고성능 부문에서 산화를 방지하고 재료 융합을 최적화하는 데 도움이 됩니다.

고급 인쇄 기술의 개발로 인해 처리를 위해 특정 가스 혼합물이 필요한 고급 합금 및 복합재를 포함하여 더 광범위한 재료를 사용할 수 있습니다.

시장 도전

"특수 가스의 높은 가격"

3D 프린팅 가스 시장의 성장을 방해하는 중요한 과제는 특수 가스의 높은 비용입니다. 아르곤, 질소, 헬륨과 같은 가스는 적층 제조 공정, 특히 다음과 같은 고정밀 응용 분야에서 통제된 환경을 유지하는 데 필수적입니다.3D 프린팅 금속. 그러나 이러한 가스는 특히 대량으로 또는 장기간 필요할 경우 비용이 많이 듭니다.

고순도 가스와 특정 가스 혼합물의 필요성으로 인해 비용이 더욱 증가합니다.이러한 재정적 부담으로 인해 중소기업이나 예산이 부족한 산업에서는 3D 프린팅에 대한 접근성이 떨어지게 되어 고급 3D 프린팅 기술의 광범위한 채택이 제한될 수 있습니다.

이 문제는 효율적인 가스 흐름 시스템을 통해 가스 사용을 최적화하고 폐기물을 최소화하여 비용을 절감함으로써 해결할 수 있습니다. 가스 혼합물을 정밀하게 제어할 수 있는 고급 가스 관리 시스템은 소비 및 전체 지출을 줄이는 데 도움이 될 수 있습니다.

또한 품질 저하 없이 응용 분야 요구 사항을 충족하는 비용 효율적인 가스 또는 가스 혼합물을 탐색합니다. 제조업체는 더 나은 가격을 확보하기 위해 가스 공급업체와 장기 계약 또는 대량 구매 협상을 통해 이익을 얻을 수도 있습니다.

시장 동향

"가스 재활용 기술의 발전"

기업이 비용을 절감하고 환경 지속 가능성을 향상시키려고 노력함에 따라 가스 재활용 기술의 발전이 3D 프린팅 가스 산업에서 중요한 추세로 떠오르고 있습니다. 이러한 기술은 인쇄 과정에서 일반적으로 낭비되는 가스를 포착, 정화 및 재사용하여 비용을 절감하고 환경에 미치는 영향을 줄입니다.

금속 3D 프린팅에 일반적으로 사용되는 질소 및 아르곤과 같은 불활성 가스를 회수하는 시스템을 제조 설정에 통합하여 이러한 가스를 지속적으로 순환하고 재사용할 수 있습니다. 여과 및 정화 기술의 발전으로 재활용 가스가 특정 3D 프린팅 응용 분야에 필요한 높은 순도를 유지하여 인쇄 품질을 보존할 수 있습니다.

|

분할 |

세부 |

|

제품별 |

아르곤, 질소, 가스 혼합물 |

|

기술별 |

광조형, 레이저 소결, 폴리젯 기술, 기타 |

|

애플리케이션 별 |

설계 및 제조, 의료, 소비재, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, UAE, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화

지역을 기준으로 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

2023년 북미 3D 프린팅 가스 시장 점유율은 약 33.75%로 평가액은 1,980만 달러였습니다. 이러한 지배력은 핵심 기업의 강력한 존재, R&D에 대한 막대한 투자, 항공우주, 자동차, 의료를 포함한 다양한 부문에 걸친 3D 프린팅 기술의 신속한 채택에 기인합니다.

이 지역의 잘 확립된 제조 인프라와 혁신에 대한 관심 증가3D 프린팅 재료프로세스는 지역 시장 성장을 더욱 촉진하고 있습니다.

아시아 태평양 3D 프린팅 가스 산업은 급속한 산업화, 적층 제조 기술 채택 증가, 자동차, 전자, 의료 등 분야에서 3D 프린팅 제품에 대한 수요 증가에 힘입어 예측 기간 동안 11.64%의 견고한 CAGR로 성장할 준비가 되어 있습니다.

특히 중국, 일본, 한국과 같은 국가에서 이 지역의 제조 기반 확장과 혁신 및 디지털 제조를 촉진하는 우호적인 정부 이니셔티브가 이러한 성장에 기여하는 핵심 요소입니다.

3D 프린팅 가스 시장의 경쟁 환경은 기존 산업용 가스 공급업체부터 적층 가공 부문의 요구 사항에 맞는 맞춤형 솔루션을 제공하는 전문 기업에 이르기까지 다양한 참가자에 의해 정의됩니다.

시장 참가자들은 제품 포트폴리오 확장, 3D 프린팅 가스의 성능 특성 개선, 고순도 가스의 가용성 보장을 통해 인쇄 품질, 생산 속도 및 재료 특성을 향상시키는 데 중점을 두고 있습니다.

최근 개발(신제품 출시/계약)

자주 묻는 질문