よく介入市場

よく介入市場よく介入市場

井戸介入の市場規模、シェア、成長と業界の分析、サービス別(ロギングとボトムホール調査、チューブ/パッカーの故障と修理、刺激、修復セメント、帯状分離)、タイプ(光介入、中介入、重い介入)、アプリケーション(陸上、洋上)、および地域分析別 2025-2032

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: August 2025

今すぐお問い合わせ

よく介入市場よく介入市場

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: August 2025

井戸の介入とは、パフォーマンスを強化、復元、または管理するために、生産中または生産後にオイルまたはガスの井戸で実施される操作を指します。これらには、新しいウェルを掘削することなく、機械的な修理、刺激、伐採、クリーニング、プラグ設定、機器の交換などの修正、診断、およびメンテナンス活動が含まれます。陸上および沖合の両方の設定で適用される井戸介入は、生産の減少、機械的問題、貯水池アクセス、およびフロー保証に対処します。

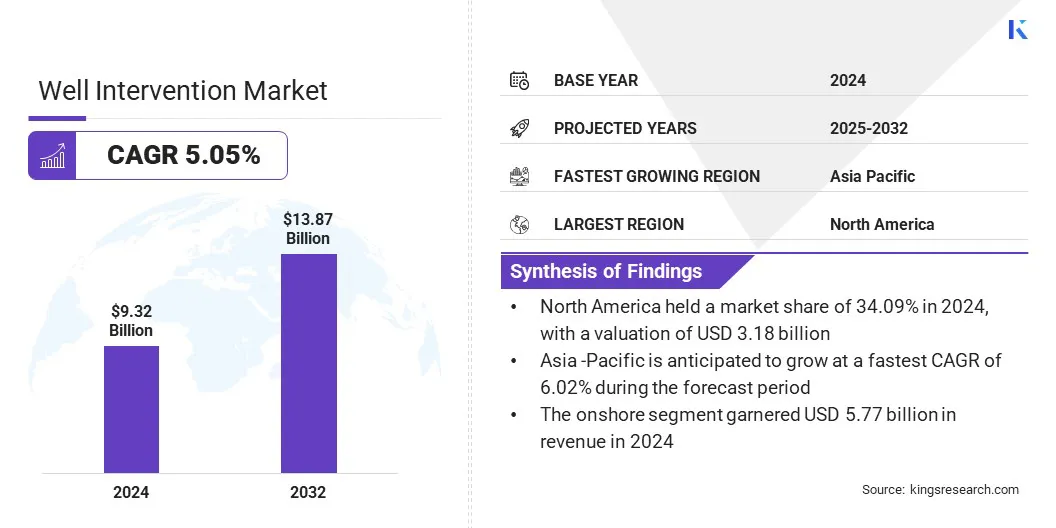

世界の井戸介入市場規模は2024年に93億2,000万米ドルと評価され、2025年の97億7,000万米ドルから2032年までに1387億米ドルに成長すると予測されており、予測期間中は5.05%のCAGRを示しています。

この成長は、液体燃料の需要の増加によって促進され、既存の石油とガスの井戸から生産を維持および強化する必要性を強調しています。さらに、修理、再完了、および生産を維持するためにその他の介入活動を必要とする老化ウェルの数が増えていることは、市場の拡大に大きく貢献しています。

井戸介入市場で事業を展開している大手企業は、Halliburton Energy Services、Inc、SLB、Baker Hughes Company、Weatherford、Patterson-UTI、Archer、AJ Lucas Group、Welltec A/S、Trican、Helix Energy、Hunting PLC、Taqa KSA、Akofs Offshore、Expro Group、およびSuperior Energyサービスです。

主に、従来の油圧システムを置き換えている電気井戸制御(EWC)技術の進歩により、市場は大幅な成長を目撃しています。これらのシステムは、複雑な油圧ネットワークを排除し、電動アクチュエーターとテレメトリ対応コントロールを導入することにより、制御アーキテクチャを合理化します。

EWCソリューションは、運用上の安全性を高め、資本とメンテナンスのコストを削減し、重要な掘削作業中の応答時間を速くサポートします。この技術的変化は、より信頼性が高く費用対効果の高い井戸介入を可能にし、オフショアおよび陸上の分野で広範囲にわたる採用につながります。

液体燃料の需要の増加

井戸介入市場の成長は、輸送、産業、および商業部門の拡大による液体燃料需要の増加によって推進されています。生産者は、より高いコストと新しい掘削のリスクなしに消費ニーズを満たすために、既存の井戸からの出力の維持と強化にますます注力しています。

これにより、生産性を回復し、フィールドの寿命を延ばし、信頼できる供給を確保する井戸介入技術の採用が促進され、エネルギー企業が進化する世界的な燃料需要に効果的に対応できるようになりました。

厳しいオフショアおよびディープウォーター環境で運営されています

井戸介入市場の進歩を妨げる重要な課題は、厳しい沖合および深海環境で動作しています。これらの場所の極端な圧力、高温、および複雑なターレジェントは、リスクを高め、効率を低下させます。

機器は、腐食性の液体と困難なアクセスに耐える必要があり、サービスコストの増加、タイムラインの延長が必要です。多くのオペレーターは、技術的および財政的制約により、介入を延期するか、範囲を削減します。

この課題に対処するために、市場のプレーヤーは、より高い圧力と温度評価、腐食耐性材料、およびダウンホールツールの信頼性の向上を伴う高度な介入技術を開発しています。企業はまた、安全性を高め、手動運用への依存を減らすために、遠隔運営および自律的な介入システムに投資しています。

戦略的パートナーシップとフィールドトライアルは、極端な環境に合わせてカスタマイズされたソリューションを可能にします。これらの取り組みにより、オペレーターは、技術的に厳しいオフショア井戸のアクセスを改善し、リスクを削減し、パフォーマンスを最適化するのに役立ちます。

デジタル化とリアルタイム監視

井戸介入市場に影響を与える重要な傾向は、デジタル診断とリアルタイム監視ツールの統合であり、精度と効率を高めることです。オペレーターは、継続的なダウンホールの洞察を提供する高度なワイヤーラインロギングサービスを展開し、貯水池の条件と生産の問題をより速く識別できるようにしています。

これらのデジタル機能は、データ駆動型の意思決定をサポートし、介入計画を合理化します。この傾向は、フィールドのパフォーマンスを改善し、遅延を削減し、オフショアおよび海底事業の安全性を高める応答性のある介入プラットフォームの開発を促します。

|

セグメンテーション |

詳細 |

|

サービスによって |

ロギングおよびボトムホール調査、チューブ/パッカーの故障と修理、刺激、修復セメント、帯状分離、砂コントロール、人工揚力、釣り、再透過性など |

|

タイプごとに |

軽い介入、中介入、重い介入 |

|

アプリケーションによって |

沖合、沖合 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の井戸介入市場シェアは、2024年に34.09%であり、31億8,000万米ドルの価値がありました。この優位性は、地域全体の効率を高める専門的な掘削と介入技術の採用に起因しています。

地域のプレーヤーは、パフォーマンスに焦点を当てたツールを活用して、サービスの複雑さを削減し、長期生産をサポートし、高需要分野での完全性を向上させています。効果的な井戸の清掃および回復運用を可能にする高度なソリューションの展開は、地域の市場拡大を推進しています。

さらに、この地域のサービスプロバイダーは、介入ポートフォリオを強化し、成熟した分野での配信を改善するために、戦略的な買収を通じて能力を統合しています。これらの取り組みは、オペレーターが資産の寿命を延ばし、従来の盆地と型破りな盆地の両方で運用リスクを管理し、持続的な生産と効率をサポートし、地域の市場拡大に貢献するのに役立ちます。

アジア太平洋地域の井戸介入業界は、予測期間中に6.02%のCAGRで成長するように設定されています。この成長は、成熟したオフショアフィールドからの生産を強化することを目的とした構造化された井戸介入プログラムに起因しています。

地域のオペレーターは、フィールドのパフォーマンスを改善し、生産の継続性を確保するスケジュールされた介入活動を実行することにより、生産量を増やしています。さらに、国内市場は、介入業務の計画と実行を直接制御する戦略的資産取得のために拡大しています。

市場参加者は、長期的な資源回復をサポートする晩年の資産管理戦略を採用しています。オペレーターは、生産の最適化とリザーブ利用率に優先順位を付けて、資産の寿命を延ばし、運用成果を改善しています。これらの要因は、地域市場の継続的な成長に貢献しています。

井戸介入業界の主要なプレーヤーは、介入ライフサイクル全体で運用を合理化するためにデジタル化にますます注力しています。彼らは、AIを搭載したプラットフォームを統合して、計画の精度を向上させ、リアルタイムの実行を最適化し、ジョブ後の分析を改善しています。また、リモートモニタリング、リアルタイムデータ共有、エンドツーエンドの手続き的追跡を容易にするクラウドベースのプラットフォームも展開しています。

さらに、市場のプレーヤーは、データの統合と自動化を強化して、介入サービスと、陸上およびオフショアの両方の運用の両方で、進化するパフォーマンス、コンプライアンス、および費用効率の目標を調整しています。

よくある質問