ウェーハクリーニング装置市場

ウェーハクリーニング機器市場の規模、シェア、成長および産業分析、ウェーハサイズ(300 mm、200 mm、≤150mm)、技術(湿式化学洗浄プロセス)、機器、操作モード、アプリケーションおよび地域分析、地域分析、 2024-2031

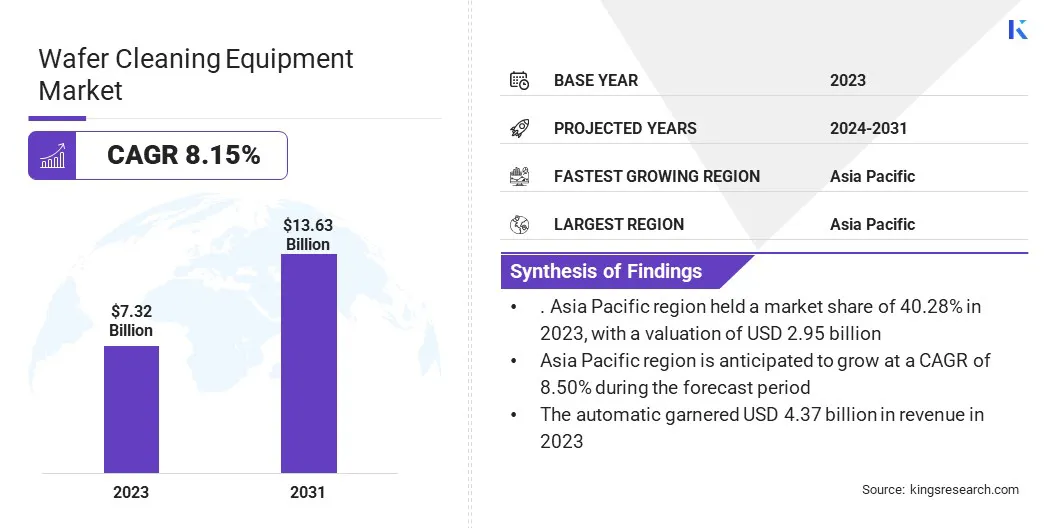

ページ: 230 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 230 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、デバイス製造のさまざまな段階で半導体ウェーハのクリーニングを集合的にサポートする、幅広い技術、機器、運用モード、およびアプリケーションが含まれます。この市場は、半導体製造の最適な性能と収量を確保するために、汚染のない表面の必要性の高まりに対処しています。

この市場は、異なる製造ノードの多様な要件を概説する300 mm、200 mm、およびウェーファー≤150mmを含むウェーハサイズに基づいてセグメント化されています。このレポートには、主要な成長ドライバーと、新たな傾向の詳細な分析と、業界の軌跡を形作る進化する規制の枠組みが含まれています。

世界のウェーハクリーニング装置市場規模は2023年に73億2,000万米ドルと評価され、2024年の78億7,700万米ドルから2031年までに136億3,000万米ドルに成長すると予測されており、予測期間で8.15%のCAGRを示しています。

の急速な発展半導体生産施設はこの成長を促進しています。半導体製造のこの成長は、新しい施設では、製造中に収量を維持し、最適な製品品質を確保するために最先端のクリーニング技術を必要とするため、高度なウェーハ洗浄装置の需要に直接貢献します。

ウェーハクリーニング装置業界で事業を展開している大手企業は、ITW、SEMES、Shibaura Mechatronics Corporation、Beijing TSD Semiconductor Co.、Ltd.、Screen Semiconductor Solutions Co.、Ltd.、AP&S International GmbH、Veeco Instruments Inc.、Axus Technology、Tokyo Electron LAM Incums Corporat Technologies Inc.、Applied Materials、Inc。

さらに、市場での顕著な傾向の1つは、単一ウェーファークリーニングシステムの好みの高まりです。半導体デバイスがサイズが縮小し続けるにつれて、正確で制御されたクリーニングプロセスが不可欠になっています。シングルワーファークリーニングシステムは、より大きな制御を提供し、各ウェーハが損傷を受けずに最高水準を満たすことを保証します。

また、これらのシステムは、化学物質の消費を削減することにより、より高い効率を提供し、最新の高精度の半導体製造環境に最適です。

マーケットドライバー

半導体製造施設への投資の上昇

市場は、主要なグローバル地域全体の半導体製造施設への投資の増加によって強く推進されています。家電、自動車、およびAIのアプリケーションのチップに対する需要の増加に伴い、政府と大手半導体企業は、新しいファブを構築し、既存のファブを拡大するために相当な資本を割り当てています。

アジア太平洋地域と北米では、地元のチップ生産を後押しし、輸入への依存を減らすために、特に大規模なインフラストラクチャの開発が見られています。これらの拡張は、半導体製造のさまざまな段階で汚染のないウェーハ表面を確保するために、ウェーハ洗浄装置の需要を促進する可能性があります。

市場の課題

高度な半導体ノードのクリーニングの複雑さ

ウェーハクリーニング装置市場における主要な課題は、特に5nm以下、高度な半導体ノードの洗浄の複雑さの増加です。半導体デバイスが小さく、より複雑になるにつれて、従来の洗浄方法は、繊細な表面を損傷したり、新しい欠陥を導入することなく、汚染物質を効果的に除去するのに苦労する可能性があります。

この課題の潜在的な解決策の1つは、ドライクリーニングや極低温エアロゾルシステムなどの高度な洗浄技術の開発であり、より正確な制御を提供し、表面損傷のリスクを軽減します。これらの技術は、ウェーハに穏やかになりながら効果的な汚染物質除去を実現し、最終的には清掃効率と収量を改善しながら、危険な化学物質への依存を減らします。

市場動向

シングルワーファークリーニングシステムへのシフト

市場の主要な市場動向は、シングルワーファークリーニングシステムへのシフトの増加です。この傾向は、特に半導体デバイスがサイズが縮小し続けているため、正確で効率的なクリーニングプロセスの必要性が高まっていることによって主に促進されています。

シングルワーファークリーニングシステムにより、プロセス制御が高まり、個々のウェーハが最高水準に清掃されるようにします。これは、最小の汚染物質でさえパフォーマンスの劣化または収量の損失につながる可能性のある高度な半導体ノードにとって重要です。

シングルワーファーシステムの柔軟性により、それらを最新の半導体製造ラインにシームレスに統合することもできます。

|

セグメンテーション |

詳細 |

|

ウェーハサイズによって |

300 mm、200 mm、≤150mm |

|

テクノロジーによって |

ウェット化学洗浄プロセス、蒸気ドライクリーニングプロセス、新興技術、水性洗浄プロセス、極低温エアロゾル、超臨界流体洗浄プロセス |

|

機器によって |

シングルウェーハスプレーシステム、バッチイマージョンクリーニングシステム、バッチスプレークリーニングシステム、超音波洗浄装置、スクラバー、シングルウェーハ凍結システム |

|

操作モードで |

自動、半自動、マニュアル |

|

アプリケーションによって |

マイクロエレクトロメカニカルシステム(MEMS)、CMOSイメージセンサー(CIS)、メモリ、ロジック、無線周波数(RF)デバイス、インターポーザー、光発光ダイオード(LED)、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のクリーニング装置市場シェアは、2023年に世界市場で40.28%であり、29億5,000万米ドルの評価がありました。この優位性は、主に中国、台湾、韓国、日本における主要な半導体製造ハブの存在によって推進されています。

これらの国は、高度な製造施設に投資する主要なファウンドリーとIDMをホストし、高精度のウェーハ洗浄システムの需要を促進しています。さらに、家庭用半導体能力を強化し、電子機器の輸出の拡大、および家電の消費の増加が地域の市場シェアに貢献するための強力な政府のイニシアチブです。

北米は、予測期間中に8.30%のCAGRで成長する態勢を整えています。この成長は、特にTheu.S.の半導体製造インフラストラクチャへの投資の増加によってサポートされています。

政府の資金、官民パートナーシップ、および海外のサプライチェーンへの依存を減らすための共同の取り組みは、北米の半導体バリューチェーンの拡大をさらに促進しています。

企業は、3D NANDや高度なロジックノードなどの縮小デバイスの形状と複雑なウェーハ構造のための次世代クリーニングソリューションの開発に重点を置いています。継続的なR&D投資は、清掃の精度を改善し、化学物質の使用量を削減し、スループットを強化して、半導体ファブの進化するニーズを満たすことです。

Foundriesおよび統合されたデバイスメーカー(IDM)との戦略的パートナーシップとコラボレーションは一般的であり、機器プロバイダーが特定のプロセスノードに合わせたカスタマイズされたクリーニングソリューションを共同開発できるようにします。さらに、合併と買収は、製品ポートフォリオを拡大し、極低温洗浄システムや環境に優しい代替品などの補完的な技術にアクセスできる重要な戦略として使用されています。

また、多くの企業は、モジュール式システム設計とソフトウェア対応プロセス制御を考案して、機器の柔軟性、信頼性、スマート製造環境との統合を強化しています。

最近の開発(製品の発売)

よくある質問