超薄いガラス市場

厚さ(<0.1mm、0.1mm-0.5mm、0.5mm-1.0mm)、アプリケーション(家電、自動車と輸送、医療&ヘルスケアなど)、および地域分析による厚さ(<0.1mm、0.1mm-0.5mm、0.5mm-1.0mm)による超薄ガラス市場の規模、シェア、成長および業界分析、地域分析、地域分析、 2024-2031

ページ: 150 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

超薄いガラス市場には、0.1 mmよりも薄いガラスの生産、流通、および適用が含まれます。柔軟性、強度、透明性で知られており、電子機器、自動車、太陽エネルギー、消費財業界で広く使用されています。

世界の超薄いガラス市場規模は、2023年に215億4,000万米ドルと評価され、2024年の2,3170億米ドルから2031年までに4,083億米ドルに成長すると予測されており、予測期間中は8.43%のCAGRを示しています。この成長は、小型化を可能にし、技術的パフォーマンスを改善する高度な軽量材料に対する需要の高まりによって促進されます。

スマートフォン、タブレット、ウェアラブルを含む家電製品の迅速なアドバイスは、より薄く、より耐久性があり、柔軟なガラスの必要性を強調しています。

グローバルウルトラシンガラス業界で事業を展開している大手企業は、AGC Inc.、Changzhou Almaden Co.、Ltd、Nippon Electric Glass Co.、Ltd.、Schott、Luoyang Float Glass Group Co.、Ltd.、Xinyi Glass Holdings Limited。 Corporation、Corning Incorporated、Noval Glass、Emerge Glass、Nippon Sheet Glass Co.、Ltd、およびAbrisa Technologies。

自動車業界の軽量でエネルギー効率の高い材料へのシフトは、太陽エネルギー技術の採用の増加とともに、超薄ガラスの需要をさらに高めています。

ロールツーロールの生産や化学蒸気堆積などの製造技術の進歩は、コスト効率とスケーラビリティを高めることが期待され、その広範な採用をさらにサポートします。

マーケットドライバー

「家電の需要の増加」

コンシューマーエレクトロニクスの需要の増加は、超薄いガラス市場の成長を推進しています。洗練された高性能デバイスの消費者需要が高まるにつれて、メーカーはその強度、柔軟性、透明性のために超薄いガラスに頼っています。

スマートフォン、タブレット、ラップトップ、およびおよび広く使用されていますウェアラブル、軽量でスリムなプロファイルを維持しながら、耐久性、スクラッチ抵抗、ディスプレイの品質を向上させます。その光学的透明度により、タッチスクリーン、OLEDディスプレイ、曲線や折りたたみ式の画面などのアプリケーションに最適です。

市場の課題

「超薄いガラス製造の複雑さ」

超薄いガラスの製造複雑さは、精度と品質に必要な高度な技術のため、重要な課題です。均一な厚さを維持することは、強度と光学的透明度に不可欠であり、特殊な機器と厳格な品質管理が必要です。その壊れやすい性質は、慎重な取り扱い、包装、輸送が必要であるため、破損のリスクを高めます。

柔軟性と強度のバランスは、折りたたみ式ディスプレイや自動車ガラスなどのアプリケーションで特に困難です。さらに、高品質の表面仕上げ、均一なコーティング、アプリケーション固有のカスタマイズを実現すると、生産プロセスがさらに複雑になります。

超薄いガラスの製造上の課題に対処するには、高度な技術、プロセスの最適化、イノベーションに多大な投資が必要です。自動化の強化により、人間の介入を最小限に抑え、エラーを減らし、一貫性が確保されます。

材料の取り扱いと高度なコーティングの改善は、薄さを損なうことなく耐久性と柔軟性を高めることができます。スケーラビリティの課題に取り組むために、高品質を確保しながら、小規模および大規模生産の両方に適応するモジュラー製造システムを実装できます。

市場動向

「OLEDとディスプレイテクノロジーの進歩」

OLEDテクノロジーが進むにつれて、高解像度ディスプレイ用の軽量で柔軟な、耐久性のあるガラスの需要が増加しています。柔軟で透明なOLEDの革新とともに、4Kおよび8Kの解像度へのシフトは、視覚的な品質を損なうことなく構造的な完全性を保証する超薄いガラスの必要性を強調しています。

メーカーがOLED機能を拡大するにつれて、超薄いガラスは、曲げやすい画面やロール可能なスクリーンなどの新しいディスプレイ形式を可能にし、家電やエンターテイメントの変換を促進するために不可欠です。

|

セグメンテーション |

詳細 |

|

厚さによって |

<0.1mm、0.1mm-0.5mm、0.5mm-1.0mm |

|

アプリケーションによって |

家電、自動車と輸送、医療とヘルスケア、その他(半導体、ソーラーパネル、建築のグレージング、その他の専門分野)) |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

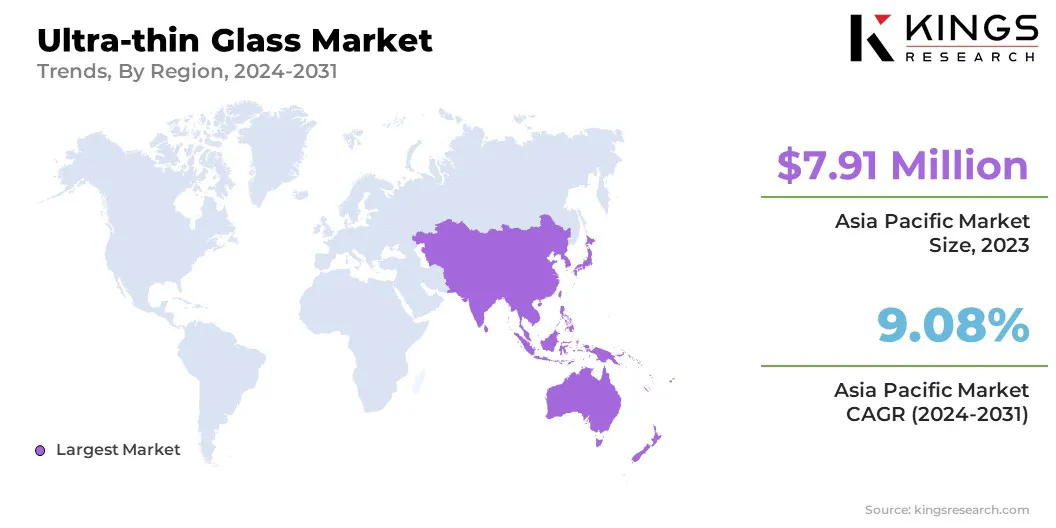

アジア太平洋地域の超薄いガラス市場シェアは、2023年には約36.73%であり、791億米ドルの価値があり、中国、日本、韓国などの国々の主要な電子機器メーカーの存在を特徴としています。

この地域は、スマートフォン、タブレット、OLEDディスプレイなど、家電の生産の重要なハブとして機能し、超薄いガラスの需要を高めます。さらに、拡大する自動車産業は、超薄ガラスなどの軽量で耐久性のある材料の必要性を強調しています。

北米のウルトラ型のガラス産業は、予測期間中に8.55%のCAGRで成長すると推定されています。この成長は、特にOLEDディスプレイテクノロジーや次世代の自動車機能において、継続的な技術の進歩によって促進されます。電気自動車(EV)および自律運転システム。

スマートデバイスとウェアラブルの採用の増大は、建築におけるエネルギー効率の高い建築材料の拡大とともに、超薄ガラスの需要を高めています。

主要な業界のプレーヤーや研究機関の存在と相まって、イノベーションと持続可能性に対する北米の強力な重点は、地域の市場拡大のための好ましい環境を作り出すことが期待されています。

超薄いガラス市場の競争力のある状況は、イノベーション、技術の進歩、戦略的パートナーシップを通じて、確立された業界のリーダーと新興企業が市場シェアを争う混合によって特徴付けられます。

市場の参加者は、生産技術を改善し、材料特性の強化を改善し、家電、自動車、再生可能エネルギーなど、さまざまなセクターのアプリケーションを拡大しています。

主要な競争戦略は、柔軟なディスプレイ、折りたたみ式デバイス、およびエネルギー効率の高いソリューションの需要の高まりを満たすために、より柔軟で耐久性があり、費用対効果の高い超薄ガラスの開発に焦点を当てています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問