タイレイヤー樹脂市場

タイレイヤー樹脂市場規模、シェア、成長および業界分析、材料別(LLDPE、LDPE、HDPE、EVA、PP、その他)、タイプ別(反応性、非反応性)、用途別(軟包装、硬質包装)、最終用途産業別、および地域分析、 2024-2031

ページ: 130 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 130 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

市場には、特にパッケージング、自動車、電子機器などの多層構造において、材料のさまざまな層を接着するために使用される樹脂が含まれています。

これらの樹脂は、異なるポリマー間の接着を強化し、より優れた耐久性と性能を保証します。主な用途には、食品包装、自動車燃料タンク、ワイヤーおよびケーブルのコーティング、医療機器などが含まれており、高性能で多用途の樹脂の需要が高まっています。

タイレイヤー樹脂市場概要

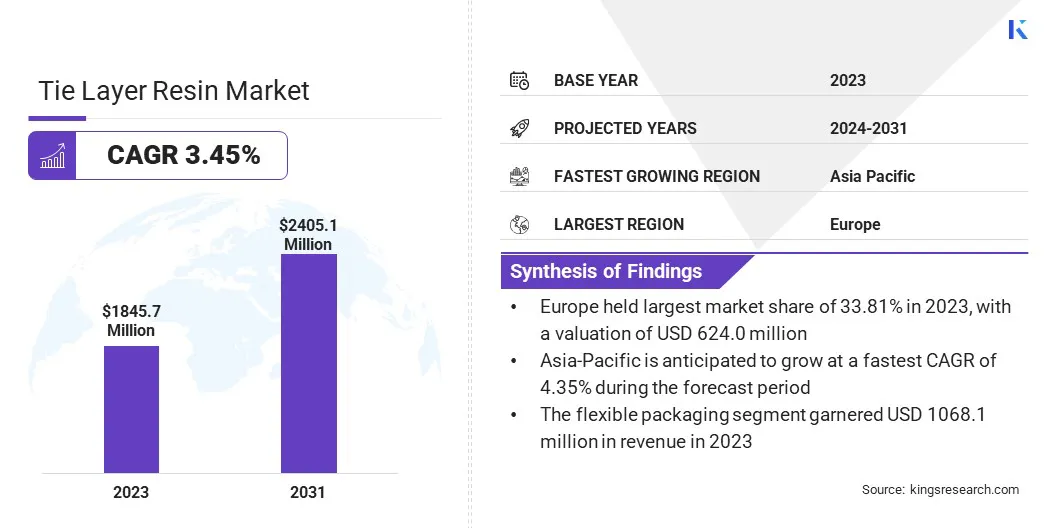

Kings Research によると、世界のタイレイヤー樹脂市場規模は 2023 年に 18 億 4,570 万米ドルで、2024 年には 18 億 9,620 万米ドルに達し、2031 年までに 24 億 510 万米ドルに達すると推定されており、2024 年から 2031 年にかけて 3.45% の CAGR で成長します。

この成長は自動車分野の拡大によって促進されており、これらの樹脂は燃料タンク、複合材料、軽量部品の接着材料にますます使用されており、耐久性、安全性、燃料効率が向上しています。

タイレイヤー樹脂業界で活動する主要企業は、LyondellBasell Industries Holdings B.V、The Compound Company、三菱化学グループ株式会社、Polyram Plastic Industries LTD、Allnex GMBH、Westlake Corporation、Zeus Company LLC、Mitsui & Co. Italia S.p.A.、Dow、Arkema などです。

先進的な材料と複雑な製品設計に対する需要の高まりにより、層状構造の安定性と耐久性を向上させるためにタイレイヤー樹脂が不可欠となり、さまざまな分野にわたるイノベーションを促進しています。

メーカーが軽量で耐久性のあるコンポーネントとして多層複合材料への依存を強めているため、自動車分野の成長がタイレイヤー樹脂市場の発展に大きく貢献しています。これらの先進的な材料は、車両の重量を軽減することで燃料効率と性能を向上させます。

タイレイヤー樹脂は、プラスチック、金属、複合材料などのさまざまな材料間の強力な結合を確保し、構造の完全性と安全性を維持します。燃料効率が高く持続可能な車両に対する需要の高まりに伴い、結合層樹脂を利用した多層複合材料の採用が拡大しています。

製造に使用される特定の樹脂や化学物質などの主要原材料の供給の変動は、タイレイヤー樹脂市場の成長にとって大きな課題となっています。こうしたサプライチェーンの混乱は、生産スケジュールの不安定化や価格の変動につながり、広範な採用を制限する可能性があります。

この課題に対処するために、企業はサプライヤーベースを多様化し、戦略的な調達慣行を実施し、より持続可能な代替材料を探索して、不安定な資源への依存を減らすことができます。さらに、より効率的な生産方法への投資は、原材料不足の影響を軽減するのに役立ちます。

樹脂技術の進歩は、さまざまな用途にわたる接着特性と性能の向上に焦点を当て、タイレイヤー樹脂市場の重要なトレンドとして浮上しています。メーカーは、より強力な接着力、より優れた耐久性、およびプラスチック、金属、ガラスなどのさまざまな材料との適合性を強化する樹脂の開発を行っています。

これらの革新により、より効率的な生産プロセスが可能になり、タイレイヤー樹脂が自動車、パッケージング、エレクトロニクスなどの業界の増大する需要に応え、より複雑で高性能な多層構造をサポートできるようになります。

|

セグメンテーション |

詳細 |

|

素材別 |

LLDPE、LDPE、HDPE、EVA、PP、その他 |

|

タイプ別 |

反応性、非反応性 |

|

用途別 |

軟包装、硬質包装 |

|

最終用途産業別 |

食品および飲料、自動車、ヘルスケア、建設、エレクトロニクス、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

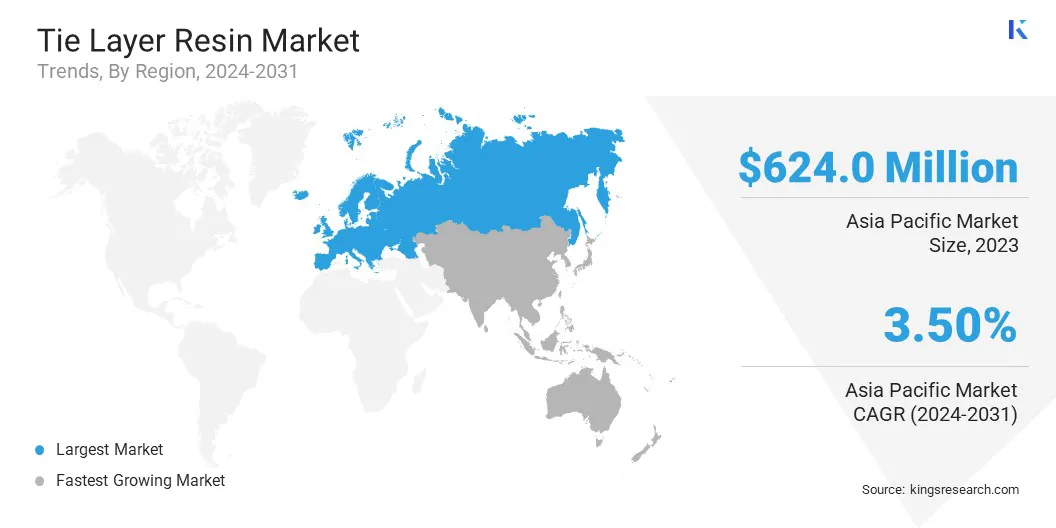

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

ヨーロッパのタイレイヤー樹脂市場シェアは、2023 年に約 33.81% となり、金額は 6 億 2,400 万米ドルに達しました。この優位性は、この地域の確立された自動車、包装、エレクトロニクス産業によって強化されています。

多層構造における高性能樹脂の需要は、技術の進歩と製品の耐久性と安全性に対する厳しい規制に重点が置かれていることに支えられています。

ドイツ、フランス、英国などの主要国には自動車およびパッケージング用途の強固な製造基盤があり、地域市場の成長を促進しています。欧州では持続可能性を重視しているため、環境に優しい包装ソリューションでのこれらの樹脂の使用がさらに支持されています。

アジア太平洋地域のタイレイヤー樹脂産業は、予測期間中に 4.35% の CAGR で成長すると予想されます。この成長は、急速な工業化、自動車生産の拡大、パッケージ製品に対する消費者の需要の増加によって促進されています。

中国、インド、日本などの国々では、特に自動車の燃料タンク、パッケージング、エレクトロニクス分野でタイレイヤー樹脂に対する強い需要が見られます。この地域のインフラプロジェクトの成長と可処分所得の増加により、建設および家電用途における耐久性と効率性の高い接着材料の必要性が浮き彫りになっています。

タイレイヤー樹脂市場では、製品の提供を強化し、市場範囲を拡大するために、企業が戦略的パートナーシップを形成することがよくあります。これらのコラボレーションは通常、革新的な樹脂配合や高度な製造能力などの補完的な技術を活用して、パッケージング、自動車、エレクトロニクスなどの業界での需要の高まりに対応することに重点を置いています。このような提携により、イノベーションが促進され、パフォーマンスが向上し、地域市場のニーズにより効果的に対応できます。

最近の動向 (提携/承認)

よくある質問