熱可塑性プラスチックパイプ市場

熱可塑性プラスチックパイプ市場規模、シェア、成長および業界分析、製品タイプ別(強化熱可塑性パイプ)、熱可塑性複合パイプ)、ポリマータイプ別(ポリエチレン(PE)、ポリプロピレン(PP)、ポリフッ化ビニリデン(PVDF)、ポリ塩化ビニル(PVC))、エンドユーザー別、アプリケーション別、および地域分析、 2025-2032

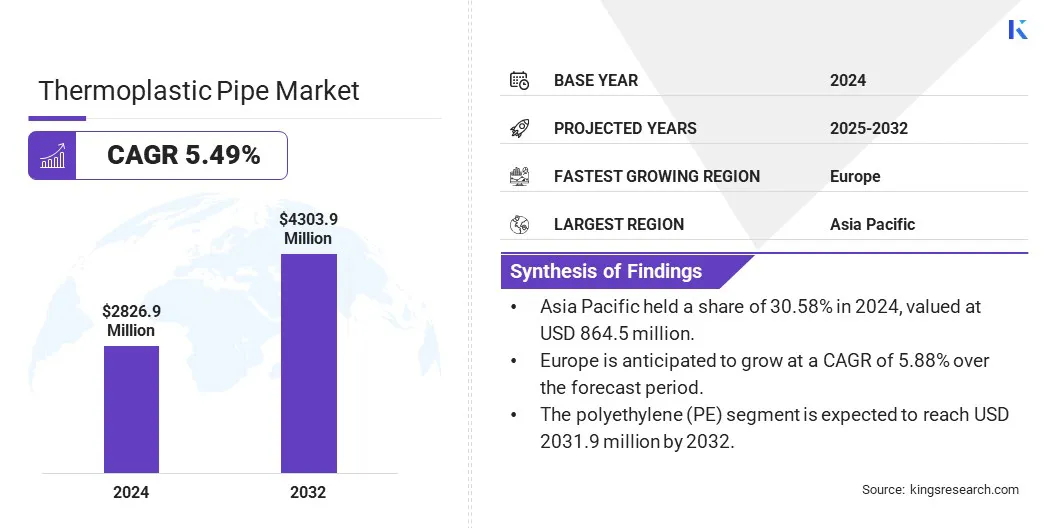

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、ポリエチレン (PE)、ポリプロピレン (PP)、ポリフッ化ビニリデン (PVDF) などのポリマーベースの材料で作られたパイプの製造と使用が含まれます。押出成形および成形プロセスによって製造されるこれらのパイプは、高い柔軟性、耐食性、耐久性を備えています。

これらは、石油とガス、化学処理、鉱業、水管理で広く使用されています。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

世界の熱可塑性プラスチックパイプ市場規模は、2024年に28億2,690万米ドルと評価され、2025年の29億6,080万米ドルから2032年までに4億3,390万米ドルに成長すると予測されており、予測期間中に5.49%のCAGRを示します。

市場の成長は、耐食性と耐久性のある配管システムを必要とする化学処理産業の拡大によって推進されています。さらに、産業オートメーションと高度な処理システムの増加により、製造および公益部門全体で柔軟で高性能の熱可塑性プラスチックパイプの需要が高まっています。

熱可塑性プラスチックパイプ業界で事業を展開している主要企業は、Advanced Drainage Systems, NOV、TechnipFMC plc、Georg Fischer Ltd.、Baker Hughes Company、Prysmian Group、Chevron Phillips Chemical Company LLC、Shawcor Ltd.、IPEX Inc.、Amiantit Company、Strohm B.V.、Wienerberger AG、Uponor Corporation、PIPELIFE INTERNATIONAL GmbH、およびコスモプラスト。

市場は上昇の影響を受ける石油とガス探査プロジェクト。熱可塑性プラスチックパイプは耐食性と高い耐久性を備えており、過酷な海上および陸上環境で炭化水素を輸送する場合に不可欠です。

柔軟性により、深海や複雑な地形への設置が簡単になります。これらの利点により、石油・ガス事業者は従来の配管システムを熱可塑性の代替品に置き換え、探査が集中する地域での長期的な市場の成長を促進しています。

市場の推進力

化学加工産業の拡大

世界的な化学処理産業の成長に伴い、市場は拡大しています。これらのパイプは、攻撃的な化学物質や高圧操作との互換性が高くなります。

化学的に不活性であるため、酸、溶剤、アルカリを漏れなく輸送でき、安全上のリスクやシステム障害が軽減されます。これに応えて、プロセスエンジニアは、運用効率を維持し、法規制への準拠を確保するために、熱可塑性プラスチック配管システムを支持しています。

市場の課題

過酷な環境における高温および高圧に対する耐性

熱可塑性プラスチックパイプ市場の拡大を妨げる主な課題は、特に石油・ガスや化学処理などの要求の厳しい分野において、極端な温度と圧力下で一貫した性能を確保することです。従来の熱可塑性プラスチックは、このような過酷な条件に長期間さらされると弱くなったり、変形したりする可能性があります。

この課題に対処するために、主要企業は強化熱可塑性複合材料に投資し、強度と耐食性を組み合わせたハイブリッド材料を開発しています。メーカーはまた、熱的および機械的性能を向上させるための新しい配合物をテストおよび検証するための研究開発支出を増やしています。これらの取り組みは、高応力環境における熱可塑性プラスチック パイプの用途の範囲を拡大するのに役立ちます。

市場動向

産業オートメーションと処理システムの台頭

業界は医薬品、食品、エレクトロニクスの処理ラインを最適化するために自動流体処理システムを導入しており、市場の拡大を推進しています。

熱可塑性プラスチックパイプは、低摩擦でクリーンフローの特性を備えており、衛生基準と規制基準を満たしています。自動化システムとの互換性により、製品の品質を維持するために不可欠な流体輸送の正確な制御がサポートされます。この自動化トレンドとの整合により、高度な配管ソリューションの需要が高まり、高精度産業での需要が増大しています。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

強化熱可塑性プラスチックパイプ(RTP)、熱可塑性複合パイプ(TCP) |

|

ポリマーの種類別 |

ポリエチレン(PE)、ポリプロピレン(PP)、ポリフッ化ビニリデン(PVDF)、ポリ塩化ビニル(PVC)、その他 |

|

エンドユーザー業界別 |

石油とガス、水道と廃水、鉱業と浚渫、公共事業と再生可能エネルギー |

|

用途別 |

オンショア、オフショア |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の熱可塑性プラスチックパイプ市場シェアは、2024 年に約 30.58% となり、金額は 8 億 6,450 万米ドルに達します。この優位性は、特に産業拠点における石油化学プラントと製油所の密集したネットワークによって強化されています。

これらの施設は、高圧下で攻撃的な流体を輸送するために熱可塑性プラスチック配管システムに大きく依存しています。このようなプラントにおける耐薬品性とメンテナンス不要の配管の需要により、地域市場の成長が加速しています。

さらに、この地域にはポリマーおよび複合材料メーカーの強固な基盤があり、熱可塑性プラスチックパイプの生産時間とコストを削減するローカルサプライチェーンを可能にします。押出技術と熟練労働者へのアクセスにより、効率的なカスタマイズとタイムリーな納品がさらにサポートされ、プロジェクト固有の需要を効率的に満たすことができます。

ヨーロッパの熱可塑性プラスチックパイプ業界は、予測期間中に 5.88% の CAGR で成長すると推定されています。ヨーロッパの公益事業や産業施設は、老朽化した鉄鋼やコンクリートのパイプラインを置き換えています。熱可塑性プラスチックパイプは、コスト効率が高く耐久性のある代替品となります。軽量であるため、中断を最小限に抑えて迅速な設置が可能になります。

このパイプ交換への移行により、この地域全体で熱可塑性プラスチックシステムに対する安定した需要が生まれています。さらに、欧州は水素製造や二酸化炭素回収などのクリーンエネルギー技術に多額の投資を行っている。これらのプロジェクトでは、圧力下で腐食性のガスや液体を扱うことがよくあります。

熱可塑性プラスチックパイプ、特に強化されたパイプは、耐薬品性と高圧耐性により、これらの用途に最適です。

熱可塑性プラスチックパイプ市場の主要企業は、海洋操業における特定の技術的課題に対処するために、製品イノベーションや的を絞ったコラボレーションなどの戦略を採用しています。

腐食性および高圧環境におけるパイプラインの耐久性の向上に重点を置くことで、企業は市場での地位を強化し、複雑な海中用途向けにより信頼性の高いソリューションを提供しています。これらの取り組みは、より安全な操業をサポートし、ライフサイクルコストを削減し、深海の石油およびガスプロジェクトにおけるフレキシブルパイプの使用を拡大しています。

最近の動向(協定/拡大)

よくある質問