熱界面材料市場

熱界面材料市場熱界面材料市場

熱界面材料の市場規模、シェア、成長、産業分析、タイプ別(シリコン、エポキシ、ポリイミド、その他)、製品(グリース&接着剤、テープ、フィルム、エラストマーパッド、ギャップフィラー)、アプリケーション(電子機器、通信、自動車、ヘルスケア)、および地域分析、地域分析別 2025-2032

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新 : August 2025

今すぐお問い合わせ

熱界面材料市場熱界面材料市場

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新 : August 2025

市場の定義

熱界面材料(TIMS)は、熱生成成分と熱浸透装置間の熱伝達を強化するように設計された特殊な化合物です。それらは、熱伝導率を改善し、熱抵抗を減らすために、表面の顕微鏡的空気の隙間と不規則性を満たします。 TIMは、最適な温度を維持し、信頼できるパフォーマンスを確保するために、電子デバイス、電源モジュール、LED、および自動車システムで広く使用されています。

熱界面材料市場概要

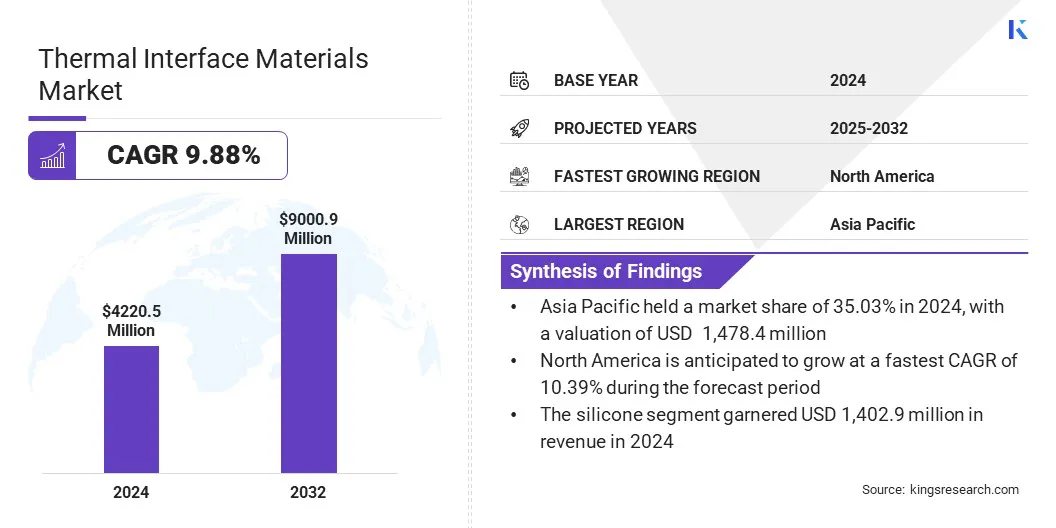

世界の熱界面材料の市場規模は、2024年に4,220.5百万米ドルと評価され、2025年の4,62780万米ドルから2032年までに9,000.9百万米ドルに成長すると予測されており、予測期間中は9.88%のCAGRを示しています。

市場の成長は、半導体デバイスの電力密度の増加によって促進されます。これは、高度な熱界面材料が熱を効率的に放散し、コンパクトな設計の性能を維持する必要があります。さらに、小型化された高性能エレクトロニクスの採用の増加により、信頼できる熱管理ソリューションの需要が促進され、寿命が強化され、コンパクトなデザインの過熱を防ぎます。

重要なハイライト:

グローバルサーマルインターフェイス材料市場で事業を展開している大企業は、ヘンケルコーポレーション、ハネウェルインターナショナルインク、ダウ、レアードテクノロジーズ、3M、パーカーハニフィンコーポレーション、シンエツケミカル社、Ltd、Ltd、fujipoly America、インディウムコーポレーション、ボイド、エレクトロルーブ、ウェイクフィールドサーマル、MG化学物質、MG材料LTD.

高度な冷却技術への投資の増加は、熱管理ソリューションの革新を促進することにより、市場の拡大を推進しています。これにより、メーカーは、熱散逸を改善し、エネルギー消費を削減し、データセンターと電子機器の信頼性を高める、より効率的な材料を開発するようになりました。

半導体デバイスの電力密度の増加

熱界面材料市場の拡張を強化する主な要因は、半導体デバイスの電力密度の増加です。半導体チップはより強力でコンパクトになり、小さな表面内でより高い熱を生成しています。

発熱の増加により、メーカーは熱散逸を改善する高度な熱界面材料を設計および実装するよう促しています。これらの材料は、熱負荷を効率的に管理し、高性能および小型化された電子機器の継続的な需要をサポートすることにより、デバイスの性能と信頼性を維持するのに役立ちます。

高度な高度なTIM製剤と材料の高コスト

熱界面材料市場の進歩を妨げる重要な課題は、高度な製剤と材料のコストが高いことです。電子機器メーカーは多くの場合、予算の制約に直面しているため、グラフェン、銀、ナノ材料などのプレミアムフィラーに関連する費用を吸収することが困難です。

複雑な製造プロセスと厳しい品質要件は、購入と保守費用をさらに引き上げます。この財政的負担は採用を遅らせ、企業が低パフォーマンスの代替品を選択するよう促し、デバイスの信頼性、熱管理効率、長期運用パフォーマンスに影響を与えます。

この課題に対処するために、マーケットプレーヤーはR&Dに投資して、代替フィラーと手頃な価格のバランスをとるハイブリッド材料を使用して、費用対効果の高い製剤を開発しています。

彼らは、廃棄物を削減し、収穫量を改善するために製造プロセスを最適化し、より大きな生産量を通じて規模の経済を活用しています。さらに、企業は階層化された製品範囲を導入しており、顧客がパフォーマンスのニーズと予算の制約に合わせたTIMソリューションを選択できるようにしています。

高弾性TIMの採用の増加

熱界面材料市場に影響を与える重要な傾向は、高弾力性TIMの採用の増加です。これらの材料は、振動、圧力、温度の変動の下で安定した熱接触を維持しているため、自動車用電子機器やその他の厳しい用途に最適です。それらの弾力性は、敏感な成分に対するストレスを最小限に抑え、接触の劣化を防ぎ、長期的なパフォーマンスを確保します。

さらに、自動化された分配プロセスとの互換性は、効率的で大量の製造をサポートしています。耐久性と信頼性の高い熱管理に対するこの需要の高まりにより、高弾性TIMSは次世代の電子システムで好ましい選択肢になっています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

シリコン、エポキシ、ポリイミド、その他 |

|

製品によって |

グリース&接着剤、テープとフィルム、エラストマーパッド、ギャップフィラー、金属ベース、相交換材料など |

|

アプリケーションによって |

エレクトロニクス、電気通信、自動車、ヘルスケア、産業機械、航空宇宙と防衛、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の熱界面材料市場シェアは、2024年に35.03%であり、1,478.4百万米ドルと評価されていました。この優位性は、スマートフォン、半導体、データセンター、5Gインフラストラクチャを含む電子機器製造の強力な存在によって強化されており、効率的な熱散逸ソリューションが必要です。

電気自動車の迅速な採用と再生可能エネルギー技術の展開の増加は、バッテリーとパワーエレクトロニクスの高度な熱管理に対する大きな需要を生み出しています。

さらに、主要なプレーヤー間のコラボレーションと統合の増加は、イノベーションを強化し、製品開発を合理化し、熱界面材料の可用性を改善し、地域の市場拡大を促進しています。

北米の熱界面材料市場は、予測期間中に10.39%の堅牢なCAGRで成長するように設定されています。この成長は、衛星製造における高度な熱界面材料の採用の増加に起因しています。

地域市場の成長は、極端な温度と放射線で効果的に動作する高性能材料を組み込んだ航空宇宙プログラムによってさらにサポートされています。製造業者は、効率的な熱散逸と一貫した接触を確保するソリューションを展開しており、宇宙アプリケーションの長期的な運用安定性を維持しています。

国内市場の拡大は、組み立て中の材料廃棄物を削減し、宇宙船システムの生産効率を改善する努力によって後押しされています。地域企業は、正確な設計検証のために予測パフォーマンスツールを利用して、テスト要件を削減しています。これらの進歩は、重要な衛星運用における厳しいパフォーマンス基準を満たし、地域の市場の成長に貢献するのに役立ちます。

Thermal Interface Materials Marketの主要なプレーヤーは、材料科学の専門知識を整列した炭素ナノチューブなどの高度な技術と統合するための戦略的パートナーシップを形成しています。彼らは、熱散逸性能を高め、多様なアプリケーション全体の信頼性を確保するソリューションの開発に焦点を当てています。

メーカーは、高熱伝導率とコスト効率を組み合わせた製品に優先順位を付け、モビリティ、産業用電子機器、家電、半導体セクターの特定の設計と運用上のニーズに対処するためのカスタマイズを提供しています。

2024年12月、DowはCarbiceと協力して、Dowのシリコンの専門知識をCarbiceの整合したカーボンナノチューブテクノロジーと統合することにより、次世代の熱界面材料を共同開発しました。このコラボレーションは、モビリティ、産業用エレクトロニクス、家電、半導体などの高性能セクターに合わせてカスタマイズ可能でスケーラブルで費用効率の高い熱管理ソリューションを提供することを目的としています。。

よくある質問