テレコムサービス保証市場

テレコムサービス保証市場規模、シェア、成長、業界分析、タイプ(プロアクティブサービスとリアクティブシリーズ)、オペレータータイプ(モバイルオペレーターおよび固定オペレーター)、展開タイプ(オンプレミスとクラウド)、エンド使用(中小企業と大企業)および地域分析、地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

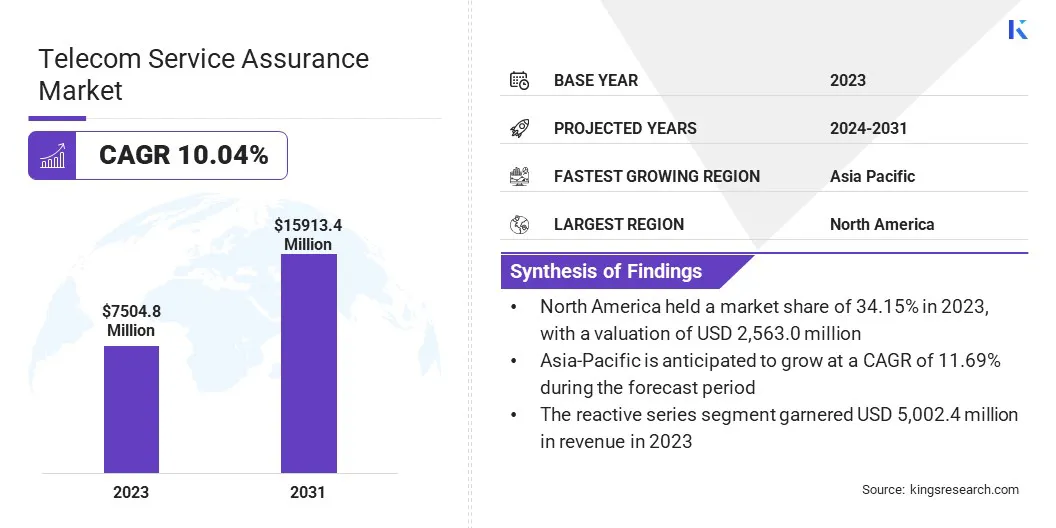

世界の通信サービス保証市場規模は、2023年に7,504.8百万米ドルと評価され、2024年の8,145.7百万米ドルから2031年までに15,913.4百万米ドルに成長すると予測されており、予測期間中は10.04%のCAGRを示しています。シームレスなコミュニケーションサービスに対する需要の増加と5Gテクノロジーの急増により、市場の成長が促進されています。

作業範囲には、レポートには、アクセンチュア、AMDOCS、ANRITSU、CISCO、NEC Corporation、Nokia、Telefonaktiebolaget LM Ericsson、EXFO INC、IBM、NetScoutなどの企業が提供するソリューションが含まれています。

通信サービス保証市場の拡大は、主にシームレスで信頼できるコミュニケーションサービスの需要の増加によって増強されます。スマートフォンやその他の接続されたデバイスの台頭により、堅牢な通信インフラストラクチャの必要性が高まっています。

さらに、5Gテクノロジーの出現は市場に影響を与えており、サービス品質とネットワークパフォーマンスの監視の向上の必要性を強調しています。

サービス品質の向上と顧客体験の向上に対する規制上の義務が、市場の成長をさらに推進しています。さらに、モノのインターネット(IoT)デバイスとサービスの採用の増大は、途切れない接続と最適なパフォーマンスを確保するために、通信サービス保証ソリューションの需要を促進しています。

市場は、通信ネットワークの複雑さの高まりと、効率的な監視および管理ソリューションの差し迫った必要性により、大幅な成長を遂げています。この市場には、テレコムネットワークの信頼性とパフォーマンスを確保するために設計されたさまざまなツールとサービスが含まれます。

市場は、人工知能(AI)や機械学習(ML)などの高度なテクノロジーの統合を特徴とし、予測メンテナンスとリアルタイム分析を強化し、それによって全体的なサービス提供と顧客満足度を向上させます。

Telecom Service Assuranceとは、最適なパフォーマンスとテレコムサービスの品質を確保することを目的とした包括的なプロセスとツールのセットを指します。これには、高いサービス基準を維持するためのネットワークパフォーマンス、障害検出、および解像度の積極的な管理と監視が含まれます。

このドメインは、ネットワークパフォーマンス管理、サービス品質管理、カスタマーエクスペリエンス管理など、さまざまな側面をカバーしています。

テレコムサービス保証ソリューションは、テレコムオペレーターが一貫した信頼できるサービスを提供し、ダウンタイムを最小限に抑え、迅速に問題に対処するために重要です。これらのソリューションは、AIおよびMLテクノロジーとますます統合されており、予測分析と自動化された問題解決を可能にし、運用効率を高めます。

Telecom Service Assurance Marketのメーカーは、AIやMLなどの高度な技術をソリューションに統合して、ネットワークのパフォーマンスと予測メンテナンスを強化することに積極的に注力しています。リアルタイム分析と自動化された障害検出を提供するために、5GおよびIoTアプリケーションの需要の増加に対処するために、新製品が発売されています。

競争力を維持するには、製造業者がR&Dに投資して製品を継続的に革新することが不可欠です。さらに、テレコムオペレーターとの戦略的パートナーシップの形成は、高度なサービス保証ソリューションの迅速な展開を可能にすることが期待されています。

規制の変更に追いつき、コンプライアンスを確保することは、主要な位置を維持し、高品質の通信サービスの提供を確保する上で重要な役割を果たす可能性が高い。

5Gテクノロジーの採用の増加は、通信サービス保証市場の拡大を刺激しています。テレコムオペレーターは、インフラストラクチャをますますアップグレードして、5Gネットワークをサポートしています。この技術的変化は、高度なサービス保証ソリューションの需要を大幅に高めています。

これらのソリューションは、5Gネットワークの複雑さを管理し、最適なパフォーマンスを確保し、高いサービス品質を維持するために重要です。さらに、5Gネットワークは、自動運転車、スマートシティ、IoTデバイスなど、幅広いアプリケーションをサポートしており、データトラフィックと接続性の要件を処理するための堅牢な通信サービス保証の必要性を強調しています。

市場の発展を妨げる重要な課題は、新しいテクノロジーと既存のレガシーシステムの統合の増加です。この統合プロセスは、多くの場合、複雑でリソース集約型であり、運用上の混乱とコストの増加につながります。この課題を克服するために、テレコムオペレーターは、重要なレガシー業務を維持しながら、新しいテクノロジーを徐々に組み込むハイブリッドアプローチを採用しています。

高度な統合プラットフォームとミドルウェアソリューションを利用することは、遷移の合理化を支援し、古いシステムと新しいシステム間の互換性と相互運用性を確保します。さらに、この技術の変化をスムーズに管理し、潜在的なダウンタイムを削減し、全体的な運用効率を高めるためには、スタッフのトレーニングと開発への投資が不可欠です。

人工知能(AI)の採用の拡大機械学習(ML)は、通信サービス保証市場の状況を変革しています。これらのテクノロジーは、予測メンテナンスを強化し、障害検出を自動化し、ネットワークパフォーマンスを最適化するために、サービス保証ソリューションにますます統合されています。 AIおよびMLアルゴリズムは、テレコムネットワークから調達された膨大な量のデータを分析し、リアルタイムでパターンと異常を識別します。

この積極的なアプローチは、通信事業者がサービス品質に影響を与える前に潜在的な問題を予測し、対処するのに役立つことです。さらに、AIを搭載したチャットボットと仮想アシスタントは、より速く、より正確な応答を提供することにより、カスタマーサポートを改善しています。 AIとMLは、運用効率を高め、通信セクターでの顧客体験を向上させる上で極めて重要な役割を果たしています。

クラウドベースのサービス保証ソリューションの台頭は、通信市場のダイナミクスに大きな影響を与えています。通信事業者は、スケーラビリティ、柔軟性、および費用効率を向上させるために、クラウドテクノロジーをますます採用しています。クラウドベースのサービス保証プラットフォームは、リモートの場所からのネットワークパフォーマンスのリアルタイム監視と管理を可能にし、それにより、大規模なオンプレミスインフラストラクチャの必要性を減らします。

これらのソリューションは、シームレスな更新と他のクラウドサービスとの統合をサポートしているため、全体的な運用上の俊敏性が向上します。さらに、大規模なデータボリュームを処理するクラウドの能力は、最新の通信ネットワークの複雑さの増大を管理するために重要です。この傾向は、オペレーターが急速に変化する市場の需要と継続的な技術の進歩に適応しながら、高品質のサービスを提供するのに役立ちます。

グローバル市場は、タイプ、オペレーターの種類、展開タイプ、エンド使用、および地理に基づいてセグメント化されています。

タイプに基づいて、市場はプロアクティブサービスとリアクティブシリーズに分類されます。リアクティブシリーズセグメントは、2023年に通信サービス保証市場をリードし、5,002.4百万米ドルの評価に達しました。この拡張は、テレコムネットワークでの即時の問題解決の継続的な必要性によって主に後押しされています。リアクティブサービスは、予期しないネットワークの障害とサービスの中断に迅速に対処するために不可欠です。

これらのサービスに対する急増する需要は、予期せぬ問題に特にサービス品質に影響を与えるテレコムインフラストラクチャの複雑さの増加によって促進されます。さらに、診断ツールとテクノロジーの進歩により、リアクティブサービスの有効性が向上しているため、ネットワークの信頼性を維持し、顧客満足度を高めるための重要なコンポーネントになっています。

オペレーターの種類に基づいて、市場はモバイルオペレーターと固定オペレーターに分類されます。モバイルオペレーターセグメントは、予測期間(2024-2031)を通じて10.48%の堅牢なCAGRで大幅な成長を目撃する態勢を整えています。この拡張は、モバイルデバイスの急速な急増と、通信およびデータサービスのためのモバイルネットワークへの依存の増加に起因しています。

5Gテクノロジーの継続的な展開は、モバイルオペレーターがインフラストラクチャをアップグレードして、より速いデータ速度と低下をサポートするため、セグメントの進捗をさらに高めています。さらに、IoTデバイスの採用の増加は、堅牢なモバイルネットワークの需要の増加に貢献しており、シームレスな接続性と最適なパフォーマンスを確保する通信サービス保証ソリューションの必要性を強調しています。

展開タイプに基づいて、市場はオンプレミスとクラウドにセグメント化されています。クラウドセグメントは、2023年に最大の通信サービス保証市場シェアを59.99%確保しました。

このセグメントの拡大は、スケーラビリティ、柔軟性、費用効率など、クラウドベースのソリューションが提供する多くの利点によって促進されます。通信事業者は、最新のネットワークの増加する複雑さとデータ量を管理するために、クラウドテクノロジーをますます採用しています。

クラウドベースのサービス保証プラットフォームは、リアルタイムの監視および管理機能を提供し、オペレーターがリモートで高いサービス品質を維持できるようにします。さらに、他のクラウドサービスとの統合の容易さと技術の進歩に迅速に適応する能力は、クラウド展開セグメントの成長を推進しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の通信サービス保証市場シェアは、2023年に世界市場で約34.15%であり、2,563.0百万米ドルの評価がありました。この優位性は、この地域の高度な通信インフラストラクチャと、5G、AI、IoTなどの最先端の技術の早期採用によって強化されています。北米の通信事業者は、高度なサービス品質を確保し、顧客満足度を最大化するために、サービス保証ソリューションに多額の投資を行っています。

さらに、この地域における主要な市場プレーヤーと革新的なスタートアップの存在は、通信サービス保証技術の継続的な進歩を促進し、グローバル市場における北米の主要な地位を固めています。

アジア太平洋地域は、投影期間を通じて11.69%の堅牢なCAGRで成長すると予想されています。この急速な拡張は、地域全体のモバイルデバイスの浸透とインターネット接続の増加によって促進されます。中国、インド、日本などの国で5Gネットワークの継続的な展開は、高度なサービス保証ソリューションの需要を大幅に高めています。

さらに、この地域の大規模で多様な人口は、信頼できる高品質の通信サービスの必要性を強調しています。有利な政府のイニシアチブとテレコムインフラストラクチャへの投資の増加は、アジア太平洋市場の成長を強化する上で重要な役割を果たしています。

グローバルテレコムサービス保証市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

拡大と投資は、この分野で企業が採用する主要な戦略的イニシアチブです。業界のプレーヤーは、R&D活動、新しい製造施設の構築、およびサプライチェーンの最適化に広く投資しています。

主要な業界の開発

タイプごとに

オペレータータイプによって

展開タイプによって

最終用途によって

地域別

よくある質問