技術的絶縁市場

技術断熱市場規模、シェア、成長および業界分析、材料別(エラストマーフォーム、グラスウール、ストーンウール、その他)、製品タイプ別(断熱、冷断熱、防音)、用途別(HVAC、工業プロセス、石油およびガス、発電)、最終用途産業別、および地域分析、 2024-2031

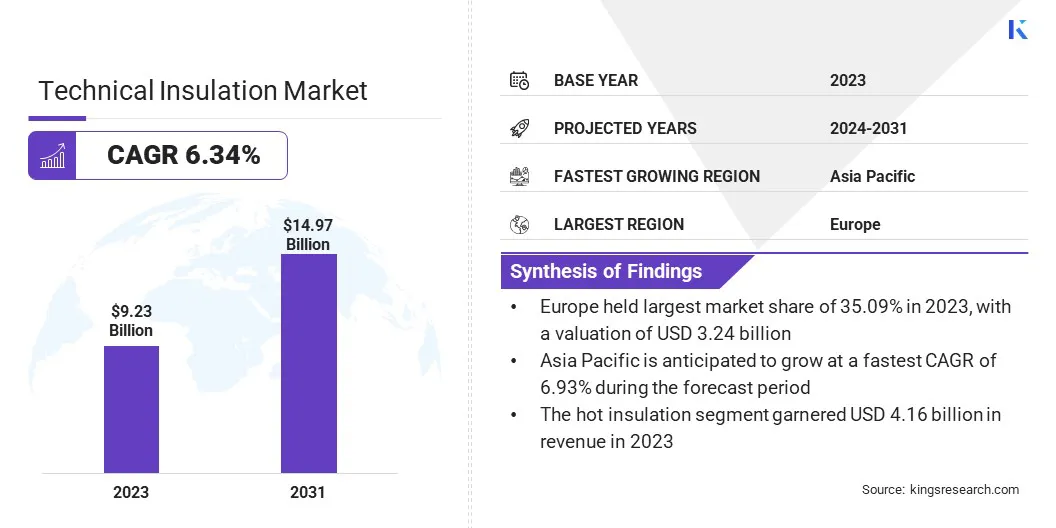

ページ: 160 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

この市場には、産業、商業、技術用途向けの断熱材の生産、流通、使用が含まれます。石油とガス、電力、HVAC などの分野でのエネルギー効率、温度制御、騒音低減、防火の強化に重点を置いています。

市場は非住宅インフラをサポートし、持続可能性と運用効率を促進します。レポートは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の発展、規制の枠組みを調査します。

世界の技術絶縁市場規模は2023年に92億3,000万米ドルで、2024年には97億4,000万米ドルとなり、2031年までに149億7,000万米ドルに達すると推定されており、2024年から2031年にかけてCAGR 6.34%で成長します。

市場の成長は、コンパクトでエネルギー効率が高く、持続可能なソリューションに対する需要の高まりによって推進されています。高度な断熱技術により、内部容量の増加、熱性能の向上、およびアプリケーションの多用途性の向上が可能になります。

工業用断熱材業界で活動する主要企業は、ROCKWOOL Danmark A/S、Kingspan Group、Knauf Insulation、Compagnie de Saint-Gobain、ARMACELL、Owens Corning、Zotefoams plc.、Recticel NV/SA、Aspen Aerogels, Inc.、Palziv Ein Hanatziv Agriculture Cooperative Society Ltd.、Zarca Spray Foam、Polybond Insulation Private Limited、Winco です。 Technologies、Thermocareindia、Paul Bauder GmbH & Co. KG、その他。

技術的な断熱は、石油とガス、発電、化学処理、HVAC システムなどのさまざまな業界でエネルギー効率、安全性、持続可能性を高めるために不可欠です。複雑な産業運営における温度調整をサポートし、熱損失を最小限に抑え、結露を防止し、騒音や火災のリスクを軽減します。

市場の成長は、厳しい環境規制、エネルギーコストの上昇、カーボンニュートラルを求める世界的な動きによってさらに加速されており、エアロゲル、フォーム、持続可能な繊維などの材料の革新により採用がさらに加速しています。

市場の推進力

「革新的な素材に対する需要の急増」

技術断熱市場の成長は、エネルギー効率の向上、環境への影響の軽減、スペースの最適化を実現する革新的な材料の必要性によって促進されています。より薄い断熱ソリューションにより、外形寸法を大きくすることなく内部容量を増やすことができ、最新の設計トレンドをサポートします。

これらの材料は、世界的な持続可能性の目標に沿った、より迅速な温度制御とエネルギー消費の削減にも貢献します。さらに、その適応性により、型破りな空間への統合が可能となり、非住宅、商業、産業分野にわたって用途が広がります。

市場の課題

「先端材料と技術は初期コストが高い」

技術絶縁市場の拡大を妨げている主な課題は、初期コストが高いことです。先端材料そしてテクノロジー。これらのソリューションは多くの場合、製造、設置、専門の労働力に多大な投資を必要とするため、予算重視の市場での採用が妨げられています。

ただし、この課題は、業界の協力の強化、政府の奨励金、エネルギー効率による長期的なコスト削減を強調する意識向上プログラムを通じて対処できます。規模の経済が改善し、製造プロセスがより合理化されるにつれて、価格が低下し、市場へのアクセスが向上すると予想されます。

市場動向

「円形マテリアルの採用の増加」

技術断熱市場では、循環材料、特に林業の副流から調達される材料の採用に向けた大きな変化が見られます。この傾向は、企業がミネラルウールやプラスチックなどの従来の断熱材の代替を模索している、持続可能性への取り組みの高まりを反映しています。

これらのソリューションは、天然繊維などの再生可能資源を利用することで、廃棄物を削減し、環境への影響を最小限に抑え、資源効率を促進します。環境に優しい代替品への需要が高まるにつれ、循環経済この原則は、先進的で持続可能な断熱技術の開発に不可欠になりつつあります。

|

セグメンテーション |

詳細 |

|

素材別 |

エラストマーフォーム、グラスウール、ストーンウール、その他 |

|

製品タイプ別 |

保温、保冷、防音 |

|

用途別 |

HVAC、産業プロセス、石油とガス、発電 |

|

最終用途の業界別 |

建設、産業、エネルギー、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

ヨーロッパの技術断熱市場シェアは、2023 年に約 35.09% となり、その価値は 32 億 4,000 万米ドルに達しました。この優位性は、厳しい環境規制と持続可能性への強い重点によって強化されています。

この地域のエネルギー効率、再生可能エネルギーの導入、グリーンビルディングへの取り組みにより、高度な断熱ソリューションに対する需要が大幅に増加しています。

欧州諸国は、特に建設分野や産業分野で、循環型でリサイクル可能な断熱材などの環境に優しい材料を優先しています。さらに、エネルギー効率の高いインフラストラクチャをサポートする政府の取り組みにより、この地域の市場をリードする地位が強化されています。

アジア太平洋地域の技術断熱産業は、予測期間中に6.93%のCAGRで成長すると推定されています。この成長は、急速な都市化、工業化、エネルギー効率の高いソリューションに対する需要の高まりによって刺激されています。

インドや中国などの国々はインフラや建設に多額の投資を行っており、建物の性能向上にはエネルギー効率の高い断熱材が不可欠です。

さらに、この地域では持続可能な建築慣行とエネルギー消費に関する厳しい規制への注目が高まっており、高度な断熱技術の導入が加速しています。

技術断熱業界の企業は、増大する持続可能性の要求に応えるため、革新的でエネルギー効率の高いソリューションの開発にますます注力しています。彼らは、断熱性能を強化し、耐食性を向上させ、環境への影響を軽減するための先進技術に投資しています。

さらに、企業は環境に優しい材料の統合を優先し、製品ポートフォリオを拡大して、さまざまな産業および建設用途向けに、よりカスタマイズされたソリューションを提供しながら、進化する規制やエネルギー効率基準への準拠を確保しています。

最近の開発(製品発売)

よくある質問