システムインテグレータ市場

システムインテグレーターの市場規模、シェア、成長と業界分析、サービス別(インフラストラクチャ統合、アプリケーション統合、コンサルティング)、エンドユーザー別(石油とガス、自動車、航空宇宙と防衛、ヘルスケア、エネルギーと電力、化学、その他)、および地域分析、 2025-2032

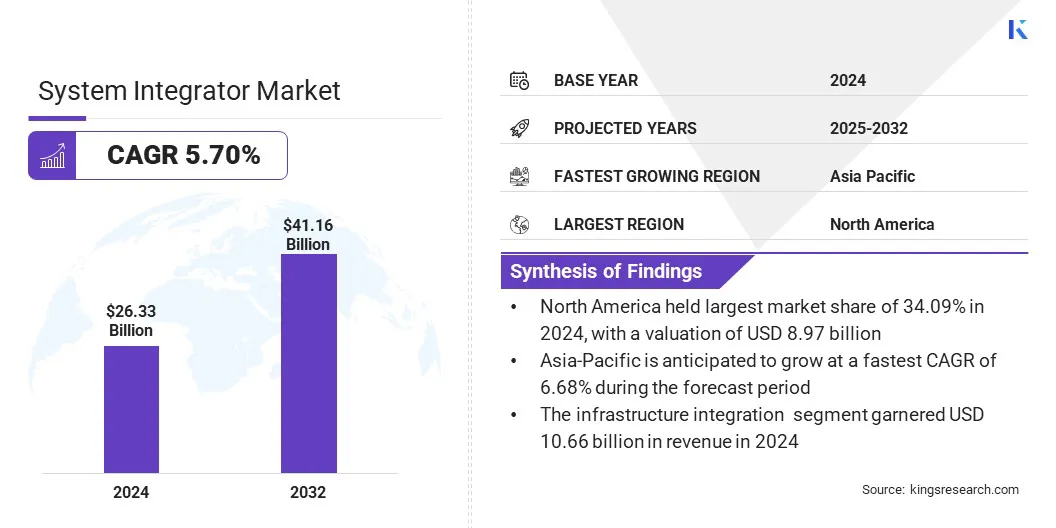

ページ: 150 | 基準年: 2024 | リリース: 2025年7月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2024 | リリース: 2025年7月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

システム インテグレーターは、ハードウェア、ソフトウェア、ネットワーキング、ストレージのコンポーネントを統合システムに組み合わせて、複雑な IT ソリューションを設計および実装します。彼らの専門知識により、さまざまなテクノロジーやプラットフォームにわたるシームレスな相互運用性と最適化されたパフォーマンスが保証されます。

この市場は、コンサルティング、インフラストラクチャ統合、アプリケーション統合、データ管理など、幅広いサービスをカバーしています。これらのソリューションは、製造、エネルギー、防衛、ヘルスケア、電気通信業界全体で使用され、業務を合理化し、効率を向上させ、デジタル変革の取り組みをサポートしています。

システムインテグレータ市場概要

世界のシステムインテグレータ市場規模は、2024年に263億3,000万米ドルと評価され、2025年の277億8,000万米ドルから2032年までに411億6,000万米ドルに成長すると予測されており、予測期間中に5.70%のCAGRを示します。

市場の成長は、製造、ヘルスケア、エネルギー、通信などの業界全体での統合的な情報技術エコシステムに対するニーズの高まりによって促進されています。企業は業務効率の最適化、相互運用性の強化、シームレスなデータフローの実現にますます重点を置いており、システム統合サービスの採用が推進されています。

主なハイライト

システムインテグレータ市場で活動している主要企業は、Accenture、NTT DATA Group Corporation、The RoviSys Company、Prime Controls、LP、Deloitte、TATA Consultancy Services Limited、Quad Plus、Infosys Limited、IBM、ANDRITZ、Wunderlich- Malec Engineering, Inc.、John Wood Group PLC、ATS Corporation、Tesco Controls、Capgemini です。

デジタルトランスフォーメーション、自動化、リアルタイムデータ分析への重点が高まっていることが、市場の拡大を支えています。クラウドコンピューティングの継続的な進歩、産業用モノのインターネット (IoT)、人工知能、スマートインフラストラクチャプロジェクトへの投資の増加も市場の発展を加速させています。

デジタルトランスフォーメーション、自動化、リアルタイムデータ分析への重点が高まっていることが、市場の拡大を支えています。クラウドコンピューティングの継続的な進歩、産業用モノのインターネット (IoT)、人工知能、スマートインフラストラクチャプロジェクトへの投資の増加も市場の発展を加速させています。

市場の推進力

エンタープライズ IT 環境の複雑さの増大

システム インテグレーター市場の進歩は、業界全体でエンタープライズ IT 環境の複雑さが増していることによって推進されています。組織は、オンプレミス システム、クラウド サービス、ハイブリッド モデルにわたるアプリケーション、プラットフォーム、インフラストラクチャの組み合わせを管理し、拡張します。また、複数のベンダー、テクノロジー、データ ソースと連携して、シームレスな運用を維持し、ビジネスの機敏性をサポートします。

この変化は、リアルタイムのデータ アクセシビリティ、強化されたサイバーセキュリティ、コンプライアンスに対するニーズの高まりによってさらに後押しされています。テクノロジー エコシステムの複雑さが増しているため、組織は、包括的で安全かつスケーラブルな統合ソリューションを提供できるシステム インテグレーターとの提携を余儀なくされており、それによって市場の拡大が加速しています。

市場の課題

複数のベンダー間でシームレスな統合を確保する際の複雑さ

システム インテグレータ市場は、複数のベンダーにわたるシームレスな統合を実現する際の複雑さの影響を受けます。組織は多くの場合、さまざまなハードウェア、ソフトウェア、サービス プロバイダーから調達した多様なテクノロジー スタックを運用しており、それぞれに独自の互換性と相互運用性の要件があります。

プロトコルの不一致、ベンダー固有の頻繁なアップデート、アーキテクチャ フレームワークの違いが統合の難しさの原因となります。これらの複雑な問題により、システムのパフォーマンスが中断され、プロジェクトのスケジュールが延長され、運用リスクが高まる可能性があります。

これらの複雑さを管理するために、システム インテグレーターは標準化された統合フレームワークを開発し、高度なミドルウェア ソリューションを採用しています。また、クロスプラットフォームの専門知識を強化し、自動化ツールを導入し、システム間の連携を確保するための強力なベンダー パートナーシップを確立しています。

さらに、長期的な相互運用性とシステム効率を維持するために、継続的な監視、プロアクティブなメンテナンス、適応型統合戦略が活用されています。

IoT/IIoT とエッジ コンピューティングの統合の普及

この市場は、リアルタイムの監視、自動化、データ主導の意思決定を可能にするモノのインターネット (IoT) および産業用モノのインターネット (IIoT) テクノロジーの普及によって形成されています。製造、医療、エネルギーなどの業界は、データをデバイスの近くで処理し、遅延を削減し、応答性を向上させるためにエッジ コンピューティングを採用しています。

企業は、センサーと接続された機器の大規模ネットワークを統合し、シームレスで安全なシステム調整を必要とする複雑なデータ フローを作成しています。これに応えて、システム インテグレーターは、IoT プラットフォーム、エッジ インフラストラクチャ、集中システムをスケーラブルなアーキテクチャに組み合わせて、進化するビジネス ニーズに対応する高度な統合ソリューションを提供しています。

|

セグメンテーション |

詳細 |

|

サービス別 |

インフラストラクチャ統合、アプリケーション統合、およびコンサルティング |

|

エンドユーザー別 |

石油とガス、自動車、航空宇宙と防衛、ヘルスケア、エネルギーと電力、化学、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

.webp) 北米のシステムインテグレータ市場シェアは、2024 年に 34.09% となり、金額は 89 億 7,000 万ドルに達しました。この優位性は、この地域の高度な技術インフラストラクチャ、デジタル変革自動化およびスマート産業ソリューションへの多額の投資。

北米のシステムインテグレータ市場シェアは、2024 年に 34.09% となり、金額は 89 億 7,000 万ドルに達しました。この優位性は、この地域の高度な技術インフラストラクチャ、デジタル変革自動化およびスマート産業ソリューションへの多額の投資。

大手システム インテグレーターの存在とテクノロジー プロバイダーの確立されたネットワークにより、包括的な統合サービスの提供が強化されます。データのセキュリティ、相互運用性、システムの信頼性をサポートする規制基準により、市場活動がさらに強化されます。

さらに、サイバーセキュリティ、クラウド統合、リアルタイム データ分析への注目の高まりにより、業界全体でシステム統合ソリューションのイノベーションと導入が促進されています。

アジア太平洋地域のシステムインテグレーター業界は、予測期間中に 6.68% の CAGR で成長すると予想されています。この成長は、急速な工業化、製造能力の拡大、主要分野における自動化技術の導入増加によるものです。

成長する中小企業や新興テクノロジーハブによってデジタルインフラストラクチャに対する需要が高まり、市場の発展がさらに加速しています。産業の近代化、エネルギー効率の向上、スマートシティプロジェクトの促進を目的とした政府の取り組みにより、システム統合サービスに対する強い需要が生み出されています。

世界的なテクノロジー プロバイダー、地域のシステム インテグレーター、研究機関間のコラボレーション、IoT およびエッジ コンピューティング テクノロジーの進歩により、統合機能が強化され、地域市場の成長がサポートされています。

システム インテグレーター業界は、幅広い確立された多国籍企業と専門的な地域プレーヤーで構成されています。これらの企業は、イノベーション、多様化、戦略的買収を通じてサービス提供の拡大と世界的なプレゼンスの拡大に積極的に取り組んでいます。

大手企業は、クラウド コンピューティング、人工知能、産業用モノのインターネット (IIoT)、サイバーセキュリティなどの新興テクノロジー全体の統合機能を強化するために、研究開発に多額の投資を行っています。また、複雑な統合ニーズや規制要件に対処するために、製造、ヘルスケア、エネルギー、自動車などの分野に合わせた業界固有のソリューションも開発しています。

さらに、企業はサービス提供を強化し、業務効率を改善し、市場拡大を加速するために、テクノロジープロバイダー、ソフトウェアベンダー、コンサルティング会社と提携を結んでいます。

よくある質問