合成潤滑剤市場

合成潤滑剤市場規模、シェア、成長および業界分析、製品タイプ別(ポリアルファオレフィン、エステル、グループIII、ポリアルキレングリコール)、基油源別(化学合成基油、水素分解グループIII油)、最終用途業界別(自動車、工業)、用途別および地域分析、 2024-2031

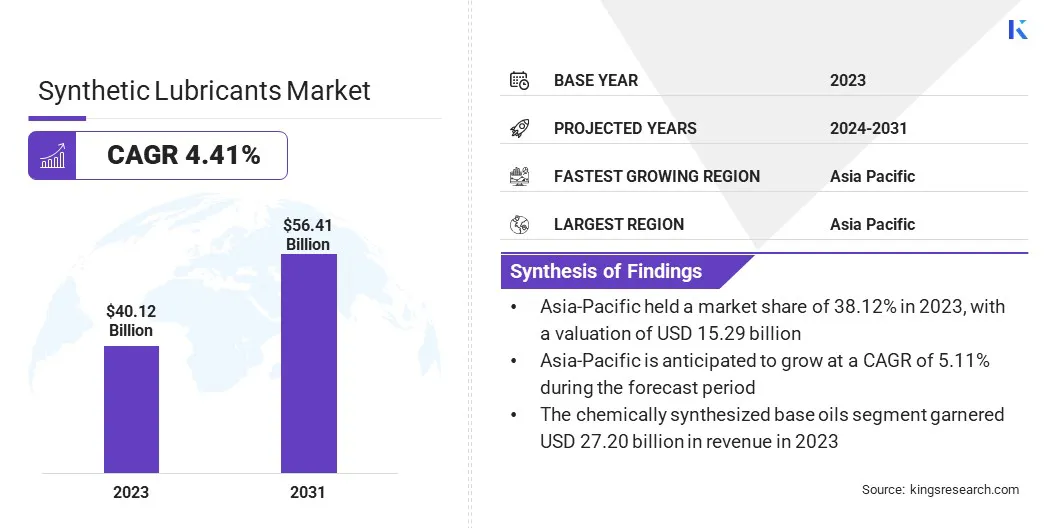

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、天然油ベースの代替品よりも優れた性能を発揮するように設計された化学的に配合された潤滑剤の生産、流通、消費が含まれています。これらの潤滑剤は、優れた安定性、温度変動に対する耐性の向上、機械やエンジンの摩耗の軽減を実現します。

レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

世界の合成潤滑油市場規模は2023年に401億2,000万米ドルと評価され、2024年の417億1,000万米ドルから2031年までに564億1,000万米ドルに成長すると予測されており、予測期間中に4.41%のCAGRを示します。

高性能潤滑剤の需要の高まり、潤滑剤技術の進歩、環境的に持続可能なソリューションへのニーズの高まりにより、市場は成長しています。

これらの要因により、機械やエンジンの効率、寿命、燃費が向上し、自動車、産業、航空宇宙用途で合成潤滑剤が広く採用されるようになりました。

合成潤滑油業界で活動する主要企業は、Exxon Mobil Corporation、Chevron Inc、TotalEnergies、FUCHS、AMSOIL INC、Shell、出光興産株式会社、Valvoline Global Operations、Phillips 66 Company、Castrol Limited、Red Line Synthetic Oil、LUKOIL、LANXESS、Calumet, Inc.、および BP LLC です。

さらに、電気自動車(EV)と厳しい環境規制により、排出ガスを削減し、より低い動作温度で優れた性能を発揮する合成潤滑剤の需要が高まることが予想されます。

主なハイライト

主なハイライト市場の推進力

「高性能潤滑剤の需要の高まり」

自動車、産業、航空宇宙分野における高性能潤滑剤の需要の高まりにより、市場は大幅な成長を遂げています。機器がより高い応力と温度条件下で動作するように進化するにつれて、優れた熱安定性、耐酸化性、より長い耐用年数を備えた潤滑剤の必要性が高まっています。

合成潤滑剤、特に PAO およびエステルをベースとした潤滑剤は、過酷な環境でも性能を維持し、メンテナンス頻度を減らし、エネルギー効率を向上させる能力があるため好まれています。業界が信頼性と業務効率を優先する中、高性能合成潤滑剤の採用が増えており、市場の拡大を促進しています。

市場の課題

「生産コストと原材料コストが高い」

生産コストと原材料コストの高さは、特にコストに敏感な新興経済国において、合成潤滑剤市場の成長にとって依然として重要な課題となっています。

合成潤滑剤の製造には、複雑な化学合成と、PAO、エステル、PAG などの高純度のベースストックの使用が含まれますが、これらは従来の鉱油よりも大幅に高価です。

価格のボラティリティ原油特殊化学品は問題をさらに悪化させ、利益率と価格の安定性に影響を与えます。これらの要因により、合成潤滑剤はその優れた性能と長期的なコストメリットにもかかわらず、予算を重視する消費者や業界にとって入手しにくくなっています。

この課題に対処するために、メーカーはプロセスの最適化、エネルギー効率の高い技術、およびバイオベースの原料を含む代替原材料に投資して、生産コストを削減しています。戦略的な調達とパートナーシップを活用して、サプライチェーンの効率を向上させ、競争力のある価格で原材料を確保しています。

さらに、メンテナンスの削減、消費率の低下、機器寿命の向上などのライフサイクル節約に対する意識の高まりにより、顧客の焦点は初期コストから全体的な価値に移り、合成潤滑剤の幅広い採用をサポートしています。

市場動向

「ポリアルファオレフィン(PAO)の優位性」

ポリアルファオレフィン (PAO) は、他のベースストックよりも優れた性能を備えているため、合成潤滑剤市場で大きな注目を集めています。

PAO 製造技術の進歩により、分子構造の制御が向上し、その結果、優れた熱安定性、耐酸化性、および低温流動性を備えた潤滑剤が得られました。これらの改良により、PAO ベースの潤滑剤は自動車、航空宇宙、産業分野にわたる重要な用途において非常に効果的になります。

さらに、PAO は排出間隔の延長、燃料効率の向上、極限条件下での保護の強化を実現し、高性能でエネルギー効率の高い潤滑剤に対する需要の高まりに対応しています。 これらの利点により、プレミアム配合における好ましいベースストックとしての地位が強化されています。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

ポリアルファオレフィン (PAO)、エステル (ジエステル、ポリオールエステル)、グループ III (水素化分解合成物質)、ポリアルキレン グリコール (PAG)、その他 |

|

基油源別 |

化学合成基油、水素化分解グループIII油 |

|

最終用途産業別 |

自動車、産業、航空宇宙、船舶、発電 |

|

用途別 |

エンジンオイル、トランスミッション液、作動油、コンプレッサーオイル、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の合成潤滑油市場シェアは2023年に約38.12%となり、評価額は152億9,000万米ドルとなった。この優位性は、急速な工業化、自動車分野の成長、エネルギー効率の重視によって強化されています。

アジア太平洋地域の合成潤滑油市場シェアは2023年に約38.12%となり、評価額は152億9,000万米ドルとなった。この優位性は、急速な工業化、自動車分野の成長、エネルギー効率の重視によって強化されています。

この地域では排出量の削減と燃費の向上に重点が置かれているため、自動車、産業、発電用途における高性能潤滑剤に対する強い需要が生み出されています。さらに、より厳格な環境規制の採用と持続可能な慣行を促進する政府の取り組みも、合成潤滑油への移行を後押ししています。

中国、インド、日本などの主要市場の継続的な拡大は、産業機器や車両群の近代化への取り組みと相まって、地域市場の拡大を支えています。

ヨーロッパの合成潤滑剤業界は、予測期間中に 4.56% の CAGR で成長すると推定されています。この成長は、自動車、産業、航空宇宙などのさまざまな分野における高性能潤滑剤の需要の増加によって促進されています。

ヨーロッパの強力な産業基盤に加え、厳しい環境規制やエネルギー効率の高いソリューションへの移行により、合成潤滑剤の採用が促進されると予想されています。

さらに、電気自動車への注目の高まりと、よりクリーンで効率的な製造プロセスへの移行が、この拡大を後押しすると予測されています。この地域の自動車用途と産業用途の両方におけるイノベーションと持続可能性への取り組みは、合成潤滑剤の必要性をさらに浮き彫りにしています。

合成潤滑剤業界の企業は、自社製品の性能、効率、環境の持続可能性を向上させるための製品イノベーションに注力しています。

彼らは、自動車、航空宇宙、産業部門などの特定の業界に対応する高性能配合物の開発に投資していると同時に、厳しい環境規制への準拠も確保しています。

さらに、企業は、持続可能な製品に対する消費者の需要の高まりに合わせて、環境に優しくエネルギー効率の高い潤滑剤を含むポートフォリオを拡大しています。

研究開発能力を強化し、生産プロセスを改善し、市場動向を先取りするために、技術プロバイダーとの戦略的パートナーシップ、買収、コラボレーションが採用されています。こうした取り組みにより、企業は進化する顧客のニーズに対応し、競争力を維持し、市場での地位を強化することができます。

最近の展開 (パートナーシップ/新製品発売)

よくある質問