持続可能性管理ソフトウェア市場

サステナビリティ管理ソフトウェアの市場規模、シェア、成長および業界分析、タイプ別(炭素管理ソフトウェア、エネルギー管理ソフトウェア、環境コンプライアンスソフトウェア、CSRソフトウェア、およびEHSソフトウェア)、展開(オンプレミスとクラウド)、およびエンドの使用と地域分析による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

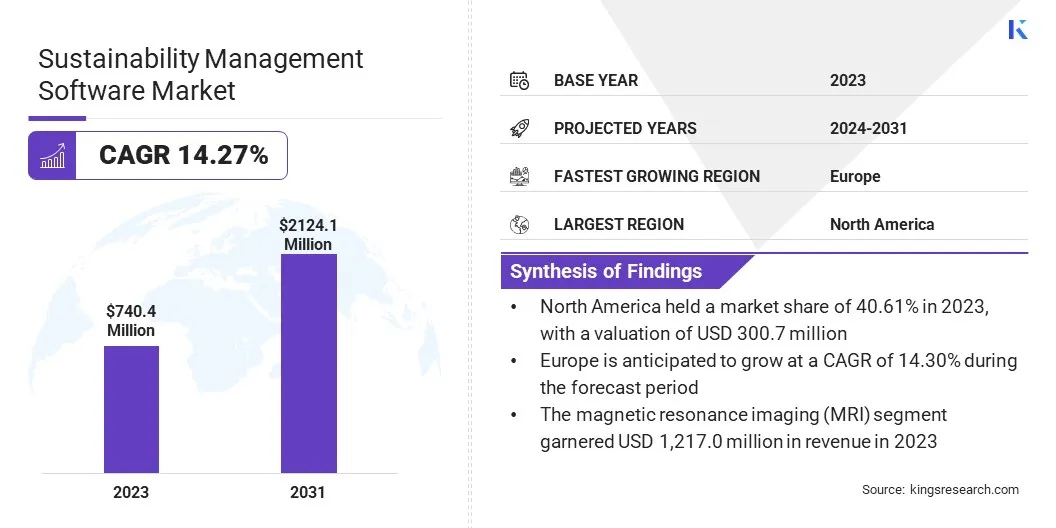

世界の持続可能性管理ソフトウェア市場規模は、2023年に7億4,000万米ドルと評価され、2024年の8億3,500万米ドルから2031年までに2,124.1百万米ドルに成長すると予測されており、予測期間中は14.27%のCAGRを示しています。

作業範囲には、Accruent、Benchmark Digital Partners LLC、Engie Impact、Figbytes、Schneider Electric、Urjanet、Inc.、IBM、Iconics、Inc.、MSCI Inc.、SAPなどなどの企業が提供するソリューションが含まれています。

サステナビリティ管理ソフトウェア市場の拡大は、規制要件の増加、透明性に対する消費者と投資家の需要の高まり、技術の進歩、および費用効率の高いリソース管理の必要性の高まりによって推進されています。規制要件の増加により、グローバルに組織が包括的な持続可能性の報告および管理ツールを採用することを強制します。

さらに、透明性と倫理的慣行に対する消費者と投資家の需要の高まりにより、企業は堅牢な持続可能性戦略を実施するようになります。

AIやIoTなどのテクノロジーの進歩により、より正確なデータ収集と分析が可能になり、それにより持続可能性ソフトウェアの有効性が向上します。さらに、合理化された運用とリソース管理を通じて達成されたコスト効率は、採用をさらに奨励します。

気候変動のリスクに関する意識の高まりにより、企業は環境への影響を緩和するのに役立つツールに投資し、それによって持続可能な成長戦略を促進するよう促します。

サステナビリティ管理ソフトウェア市場は、世界中の意識と厳しい規制要件の増加に主に起因する大幅な成長を経験しています。この市場には、組織が環境、ソーシャル、ガバナンス(ESG)のパフォーマンスの監視、報告、および改善を支援するように設計されたソフトウェアソリューションを網羅しています。

主な機能には、二酸化炭素排出量追跡が含まれます。エネルギー管理、コンプライアンスの監視、および利害関係者の関与。

北米とヨーロッパは、厳しい環境規制と積極的な企業の持続可能性イニシアチブにより、採用の増加を経験しています。ただし、アジア太平洋地域の新興経済は、これらのツールを採用して、グローバルな基準に合わせて企業の評判を高めています。

市場は、組織がさまざまなドメインにわたる持続可能性のパフォーマンスを測定、管理、および報告するのに役立つように設計された特殊なアプリケーションとプラットフォームで構成されています。これらのソリューションにより、企業は、労働慣行やコミュニティの関与などの社会的側面とともに、炭素排出、水使用、廃棄物の生成などの環境への影響を追跡できます。

主な機能には、異なるソースからのデータ集約、リアルタイム分析、リスク評価のためのシナリオモデリング、規制のコンプライアンスと利害関係者コミュニケーションのための自動レポートが含まれます。この市場は、グローバルな持続可能性のアジェンダと企業責任の委任によって育まれた、製造、エネルギー、輸送、小売など、幅広い業界にサービスを提供しています。

Sustainability Management Software市場は、需要の増加に対応するために、メーカーによる顕著な進歩と戦略的努力を目撃しています。企業は、AIおよびIoTテクノロジーの統合に焦点を当てて、データの精度とリアルタイム分析を強化しています。クラウドベースのプラットフォームなどの新製品は、スケーラブルで柔軟なソリューションを提供するために導入されています。

さらに、主要なプレーヤーは、規制要件を満たすために、ユーザーフレンドリーなインターフェイスと包括的なレポート機能を強調しています。シームレスなデータ統合とコンプライアンスのために利害関係者と協力することは、業界の競争力を維持するために不可欠です。さらに、新興地域での市場の存在感の拡大は、持続的な成長に寄与する可能性があります。

年金基金や資産管理者を含む機関投資家は、堅牢な持続可能性慣行を持つ企業への投資をますます優先しています。この傾向は、長期的なビジネスの回復力と収益性を評価する際のESG要因の財政的関連性の認識の高まりにより、さらに促進されます。

これにより、企業はESGのパフォーマンスと透明性を向上させ、高度な持続可能性管理ソフトウェアの需要の増加につながります。

これらのツールにより、包括的なデータ収集、分析、レポートが可能になり、それにより、正確なESGパフォーマンスの測定と開示が促進されます。持続可能な慣行とのビジネス戦略の整合性は、投資を引き付け、ブランドの評判を高め、ますます持続可能性を意識する市場の状況における利害関係者の信頼を促進します。

サステナビリティ管理ソフトウェア市場の開発を妨げる重要な課題は、グローバルな運用から多様なデータソースを統合することの複雑さです。複数の地域で事業を展開している企業は、多くの場合、データ収集の方法と形式の標準化に困難に直面しており、正確な持続可能性の報告とパフォーマンス評価を複雑にします。

この課題を克服するために、ソフトウェアプロバイダーは、組み込みのデータ統合機能を備えたスケーラブルなクラウドベースのソリューションをますます採用しています。これらのソリューションにより、IoTセンサー、ERPシステム、手動入力など、異なるソースからのデータのシームレスな集約が可能になります。

さらに、高度な分析とAIアルゴリズムを活用すると、データ内のパターン、外れ値、傾向を特定するのに役立ち、それにより精度と信頼性が向上します。

さらに、Global Reporting Initiative(GRI)ガイドラインなどの標準化されたフレームワークを実装することで、地域全体での報告の一貫性が保証され、それにより組織がグローバルなサステナビリティイニシアチブを効果的に管理し、規制要件に準拠することができます。

人工知能(AI)および機械学習(ML)テクノロジーの採用の増加は、持続可能性管理ソフトウェア市場で顕著な傾向です。 AIとMLは、より洗練されたデータ分析と予測モデリングを可能にすることにより、持続可能性管理ソフトウェアの機能を強化しています。

これらのテクノロジーは、組織が大規模なデータセットのパターンと傾向を特定し、将来の持続可能性のリスクを予測し、リソースの使用を最適化するのに役立ちます。 AI駆動のツールは、リアルタイムの監視と報告をさらに促進し、企業が持続可能性の問題に迅速に対応できるようにします。

この傾向は、厳格な規制要件と利害関係者の期待を満たすために、より正確で実用的な洞察の必要性の高まりによって推進されています。 AIおよびMLテクノロジーが進化し続けるにつれて、サステナビリティ管理ソフトウェアへの統合はより広くなり、効率と有効性の大幅な改善を提供しています。

の統合の増加の傾向ブロックチェーンテクノロジーサステナビリティ管理ソフトウェアは牽引力を獲得しています。ブロックチェーンの固有の透明性と不変性は、持続可能性の報告におけるトレーサビリティと説明責任を高めるために活用されています。このテクノロジーにより、持続可能性関連データの安全で検証可能な記録が可能になり、報告された情報が正確で改ざん防止が保証されます。

企業は、ブロックチェーンを使用して、材料の出所を追跡し、サプライチェーンの慣行を監視し、環境基準の遵守を確保しています。

さらに、ブロックチェーンの分散化された性質は、利害関係者間のコラボレーションを促進し、バリューチェーン全体の信頼と透明性を促進します。データの整合性と規制のコンプライアンスに関する懸念が高まるにつれて、サステナビリティ管理ソフトウェアにおけるブロックチェーン技術の採用は、これらの課題の堅牢なソリューションとして浮上し、市場での人気の高まりにつながります。

グローバル市場は、タイプ、展開、最終用途、および地理に基づいてセグメント化されています。

タイプに基づいて、市場は炭素管理ソフトウェア、エネルギー管理ソフトウェア、環境コンプライアンスソフトウェア、サプライチェーンサステナビリティソフトウェア、CSR(企業の社会的責任)ソフトウェア、およびEHS(環境、健康、安全)ソフトウェアに分類されます。 EHS(環境、健康、安全)ソフトウェアセグメントは、2023年にサステナビリティ管理ソフトウェア市場をリードし、1億7,740万米ドルの評価に達しました。

この注目すべき拡大は、主に規制要件の増加と職場の安全性と環境の持続可能性に焦点を当てていることに起因しています。企業は、堅牢なEHS管理システムを必要とする厳しい環境および安全規制に準拠するよう圧力を受けています。さらに、労働安全衛生基準に関する意識の高まりは、包括的なEHSソリューションの需要を高めます。

これらのソフトウェアツールは、組織がコンプライアンスを監視し、リスクを管理し、運用効率を向上させるのに役立ちます。 EHS管理をより広範な持続可能性戦略に統合する能力は、彼らの魅力をさらに強化します。

展開に基づいて、市場はオンプレミスとクラウドに分類されます。クラウドセグメントは、そのスケーラビリティ、柔軟性、および費用対効果のために、予測期間(2024-2031)を通じて14.66%のCAGRで大幅な成長を目撃するように設定されています。

クラウドベースのソリューションは、簡単な展開とアクセシビリティを提供し、組織がどの場所からも持続可能性データとプロセスをリモートで管理できるようにします。これは、分散した運用を備えたグローバル企業にとって特に有利です。

さらに、クラウドプラットフォームは、リアルタイムのデータ統合と分析を促進し、それにより意思決定機能が強化されます。リモートワークとデジタルトランスフォーメーションへの継続的なシフトは、クラウドソリューションの採用をさらに促進します。さらに、クラウドプロバイダーは、最新の機能とセキュリティ強化でサービスを継続的に更新し、進化する規制の順守を確保します。

最終用途に基づいて、市場は産業、エネルギー&ユーティリティ、IT&テレコム、ヘルスケア、小売&消費財、輸送&ロジスティクス、BFSIなどにセグメント化されています。産業セグメントは、2023年に24.03%の最大の持続可能性管理ソフトウェア市場シェアを確保しました。この支配は、セクターの重要な環境への影響と規制の精査によって促進されます。

製造、鉱業、建設などの産業は、厳しい環境規制と持続可能性基準に直面しています。サステナビリティ管理ソフトウェアの実装は、これらの企業が排出量を監視し、廃棄物を管理し、リソースの使用を最適化するのに役立ちます。さらに、産業企業は、持続可能な慣行を通じて運用効率の向上とコストの削減にますます注力しています。

産業プロセスにおけるIoTやAIなどの高度な技術の統合は、持続可能性ソフトウェアの採用をさらにサポートしています。これらのツールにより、リアルタイムの監視と予測的メンテナンスが可能になり、全体的な持続可能性のパフォーマンスが向上します。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の持続可能性管理ソフトウェア市場は、2023年には約40.61%の大部分を占め、3億米ドルの評価を受けています。厳しい環境規制と報告要件により、企業は包括的な持続可能性管理ソリューションを採用することを強いられています。

この地域は、企業の社会的責任(CSR)と環境、ソーシャル、ガバナンス(ESG)の実践に焦点を当てており、これらのソフトウェアツールの需要がボルスターを実践しています。

さらに、北米には、高度なサステナビリティテクノロジーを早期に採用している多数の大企業およびテクノロジー企業があります。堅牢なITインフラストラクチャと高レベルのデジタルリテラシーの存在は、これらのソリューションの統合をさらに促進します。

ヨーロッパは大幅な成長を経験する態勢が整っており、投影期間を通じて14.30%の堅牢なCAGRを登録しています。この顕著な成長は、進歩的な環境政策と強力な規制の枠組みによって増強されます。欧州連合の野心的な気候目標と厳しい報告基準により、さまざまな業界で持続可能性ソフトウェアが広く採用されます。

さらに、透明性と倫理的ビジネス慣行に対する消費者や投資家からの圧力が高まると、企業はこれらのツールを実装するようになります。再生可能エネルギーと循環経済の原則に対する地域のコミットメントは、高度な持続可能性管理ソリューションの需要をさらに高めます。さらに、政府のインセンティブとグリーンテクノロジーへのサポートは、イノベーションと地域市場の拡大を促進します。

Sustainability Managementソフトウェア市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界の開発

タイプごとに

展開により

エンド使用により

地域別

よくある質問