超電導線材市場

超電導線材の市場規模、シェア、成長および業界分析、材料別(ニオブ系、ビスマス系、イットリウム系、二ホウ化マグネシウム)、種類別(低温超電導体)、高温超電導体)、用途別(医療、エネルギー)、エンドユーザー業界別、および地域分析、 2024-2031

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

世界市場には、超電導材料から作られたワイヤーの生産、流通、使用が関係しています。これらの材料は、極低温でゼロの電気抵抗を示すため、さまざまな分野の幅広い用途に使用されています。このレポートは、主要な市場成長ドライバー、新たなトレンド、業界を形成する規制状況についての洞察を提供します。

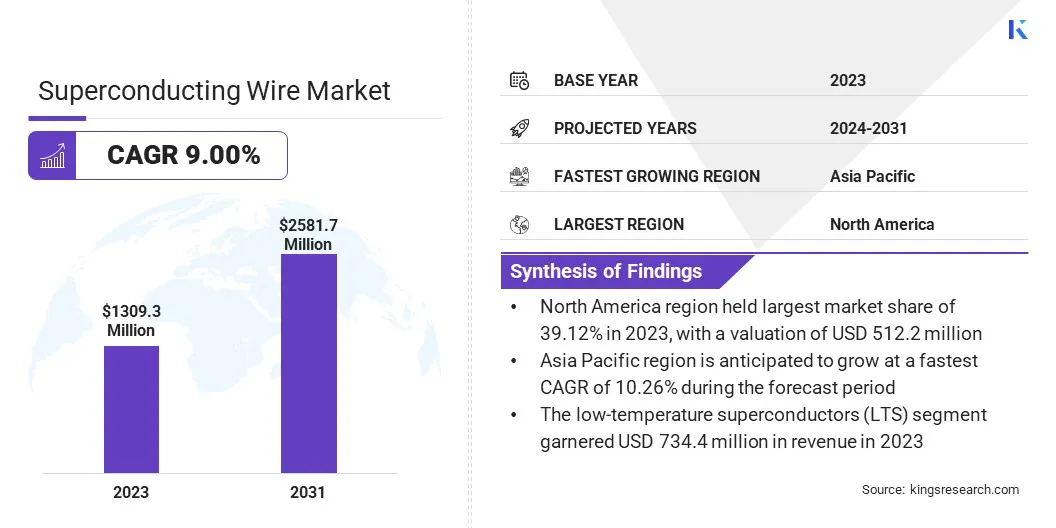

世界の超電導線材市場規模は2023年に13億930万ドルと評価され、2024年の14億1220万ドルから2031年までに25億8170万ドルに成長すると予測されており、予測期間中に9.00%のCAGRを示した。

市場の成長は、医療用途、特に高解像度イメージングに不可欠な強力で安定した磁場を可能にする MRI システムにおける超電導線材の使用の増加によって推進されています。高度な診断技術に対する世界的な需要の高まりにより、高性能超電導コンポーネントの必要性がさらに強調されています。

超電導線材業界に参入している主要企業は、SuNam Co., Ltd.、Cutting Edge Superconductors, Inc.、Bruker、Hyper Tech Research, Inc.、日立製作所、American Superconductor、THEVA Dünnschichttechnik GmbH、Kiswire Advanced Technology Co., Ltd.、三菱マテリアル、古河電気工業株式会社、日本電子グループ、フジクラ株式会社、SuperOx、MetOx International、住友電気工業株式会社、その他

さらに、超電導材料、特に高温超電導体(HTS)の大幅な進歩により、運用コストを削減しながら性能が向上しています。これらのイノベーションにより、次世代電力システム、科学研究、新興技術にわたって超電導線材の応用が拡大しています。

市場の推進力

MRIシステムにおける超電導線材の広範な使用

ヘルスケア分野における MRI システムの需要の高まりが市場の拡大を促進しています。超電導線材は MRI 装置に不可欠なコンポーネントであり、正確なイメージングに不可欠な電気抵抗ゼロで高強度の磁場を実現します。

慢性疾患の有病率の上昇、人口の高齢化、早期診断への注目により、世界的な MRI 需要が高まっています。この成長は、高度な医療インフラを持つ先進地域と医療インフラを強化する新興市場の両方で顕著です。

その結果、信頼性が高く効率的な超電導線材の必要性が高まり続けており、現代の超電導線材の重要な役割が強化されています。医療画像処理テクノロジー。

市場の課題

製造コストとメンテナンスコストが高い

超電導線材市場の拡大に対する大きな障壁となっているのは、特に液体ヘリウムを使用した複雑な極低温冷却システムを必要とする低温超電導体(LTS)の製造とメンテナンスのコストが高いことです。

これらのシステムは運用コストを上昇させ、商業および産業用途における超電導線材の広範な採用を制限します。さらに、高性能超電導線材の製造には高価な原材料と複雑な製造プロセスが必要となるため、大規模な導入は経済的に困難になります。

この課題を軽減するために、市場参加者は高温で動作し、液体窒素などの費用対効果の高いオプションを使用して冷却できる高温超電導体(HTS)を開発しています。この進歩により、生産コストと運用コストが削減され、電力、医療、運輸部門全体で超電導技術の実現可能性が高まることが期待されています。

市場動向

超電導材料の進歩

市場に影響を与える主要なトレンドは、超電導材料、特に高温超電導体 (HTS) の継続的な進歩です。材料組成と線材製造技術の革新により、よりコスト効率が高く、耐久性があり、効率的な超電導線材の開発が可能になりました。

これらの改善により、電力伝送、医療画像処理、輸送システムなど、より幅広い用途での HTS ワイヤの実現可能性が拡大しています。従来の低温超電導体と比較して、HTS ワイヤは比較的高温で動作するため、冷却コストが削減され、システム設計が簡素化されます。

この傾向は、商業および産業用途における超電導技術の利用しやすさを高めながら性能能力を強化し、それによって複数の分野での導入を加速させています。

|

セグメンテーション |

詳細 |

|

素材別 |

ニオブ系、ビスマス系、イットリウム系、二ホウ化マグネシウム |

|

タイプ別 |

低温超電導体 (LTS)、高温超電導体 (HTS) |

|

用途別 |

医療、エネルギー、産業、科学研究 |

|

エンドユーザー業界別 |

ヘルスケア、エネルギーと電力、エレクトロニクス、輸送、防衛と航空宇宙、研究機関と研究所 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米の超電導線市場シェアは2023年に約39.12%となり、金額は5億1,220万ドルに達した。この優位性は、この地域の高度な技術インフラ、強力な研究開発努力、医療画像処理(MRI)、科学研究、エネルギー貯蔵などの重要な用途における超電導線材の高い需要に起因しています。

主要な業界プレーヤーの存在とエネルギー効率の高い技術への継続的な投資により、北米の主導的地位がさらに強化されています。さらに、クリーン エネルギーと送電におけるイノベーションに対する政府の支援が、地域市場の拡大を促進し続けています。

アジア太平洋地域の超電導線材産業は、予測期間中に 10.26% の CAGR で成長する見込みです。この拡大は、中国、日本、韓国などの国々における急速な工業化と技術進歩によって刺激されています。

特に電力部門におけるエネルギー効率の高いソリューションに対する需要の高まりと、医療インフラの拡大や科学研究の進歩が、地域市場の成長を加速させています。さらに、中国やインドなどの国の好ましい政府政策やインフラへの多額の投資により、超電導線材の採用が促進され、アジア太平洋地域が重要な市場として位置づけられると予想されています。

超電導線材市場は競争が激しく、イノベーション主導型であり、主要企業は学術機関、政府研究機関、大規模な科学的取り組みとの戦略的提携を活用しています。

これらのパートナーシップはイノベーションを加速し、高度なインフラストラクチャと公的資金へのアクセスを提供し、特殊なアプリケーションの共同開発をサポートします。競争力を維持するには、強力な研究開発投資が依然として重要です。

市場参加者は、第 2 世代 (2G) 技術の商業化を推進しながら、臨界電流密度、熱安定性、コスト効率に重点を置いて高温超電導 (HTS) 線材の性能を強化しています。

世界的な拠点を拡大するために、企業は地理的分散と現地生産を採用し、主要地域に生産ハブとサービスネットワークを確立するとともに、現地の規制当局と連携してコンプライアンスを確保し、市場投入までの時間を短縮しています。

最近の展開(パートナーシップ)

よくある質問