市場の定義

海底およびオフショアサービスには、水中および沖合のインフラストラクチャの開発、生産、メンテナンス、および廃止措置をサポートする専門的な運用が含まれます。

主要な活動には、海底調査、掘削サポート、検査、修理およびメンテナンス(IRM)、海底工学、井戸介入、廃止、およびパイプライン、臍、制御システムなどの海底機器の設置が含まれます。 これらのサービスは、オフショアオイルとガス、沖合の風力エネルギー、通信、海洋採掘などの産業に不可欠であり、複雑な海洋環境での安全で効率的で信頼できる運用を確保しています。

海底およびオフショアサービス市場概要

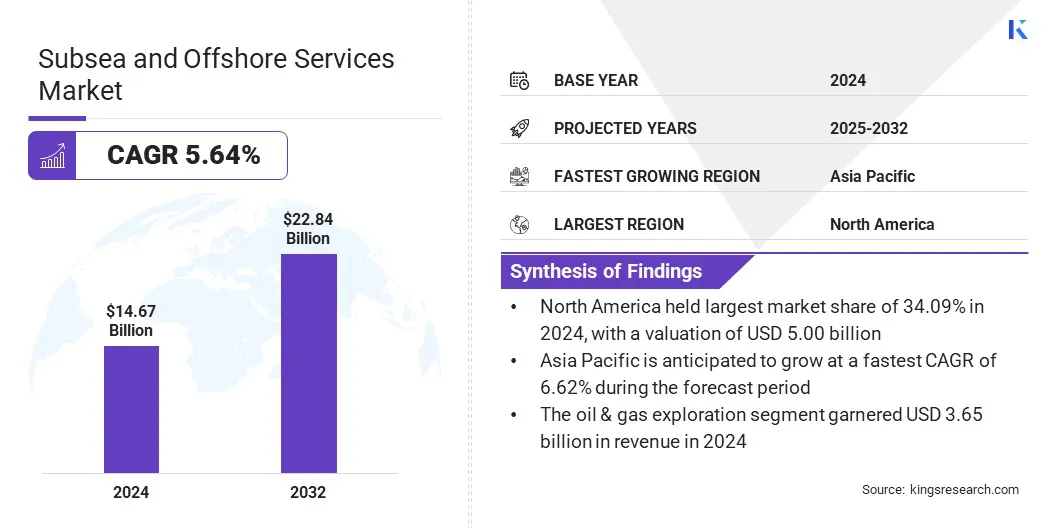

グローバル海軍およびオフショアサービスの市場規模は、2024年に1,467億米ドルと評価され、2025年の154億6,600万米ドルから2032年までに228億4,000万米ドルに成長すると予測されており、予測期間中は5.64%のCAGRを示しています。デジタルツインテクノロジーとリモートモニタリングシステムの採用の増加により、オフショアおよび海中の運用が管理される方法が変化しています。

デジタルツインズのオフショアリグ、パイプライン、海底機器などの物理資産の仮想レプリカは、リアルタイムのデータの視覚化、予測的メンテナンス、パフォーマンスの最適化を可能にします。この傾向は、Smart Susea Assetsの開発を促進し、サービスプロバイダーが市場で付加価値のあるデータ駆動型ソリューションを提供できるようになっています。

重要なハイライト:

海底サービスおよびオフショアサービス業界の規模は、2024年に1467億米ドルで記録されました。 市場は、2025年から2032年まで5.64%のCAGRで成長すると予測されています。 北米は2024年に34.09%のシェアを保持し、5億米ドルの価値がありました。 検査、メンテナンス、修理セグメントは、2024年の収益439億米ドルを獲得しました。 ウルトラ深水セグメントは、予測期間にわたって5.76%の最速のCAGRを目撃すると予想されています。 石油とガスの探査セグメントは、2024年に36億5,000万米ドルの収益を生み出しました。 アジア太平洋地域は、予測期間を通じて6.62%のCAGRで成長すると予想されています。

海底およびオフショアサービス市場で事業を展開する大手企業は、Technipfmc Plc、Susea7、Deepocean、McDermott、Royal Boskalis B.V.、Oceaneering International、Inc.、Helix Energy、DOF Group ASA、Fugro、Bourbon、Aban Offshore Limited、Hornbeck Offshore、Acteon Group Operations(UK)Limitedです。

脱炭素化と持続可能なエネルギーソリューションへの世界的なシフトは、オフショア再生可能エネルギープロジェクト、特に沖合の風力発電所の大幅な成長を促進しています。これらのプロジェクトには、サイト調査、海底マッピング、ケーブル敷設、基礎の設置、継続的なメンテナンスなど、ライフサイクル全体にわたる幅広い海底サービスとオフショアサービスが必要です。

国々が再生可能エネルギーの生成、特にヨーロッパ、アジア太平洋、および米国で積極的な目標を設定するにつれて、沖合の風力環境での複雑な海底事業を管理する専門知識を持つサービスプロバイダーに対する需要が高まっています。

この拡張は、従来の石油とガスを超えてポートフォリオを多様化するための海底および沖合のサービス会社が主要な機会としています。さらに、海での浮遊風力発電所と高度な電力ケーブルの統合は、革新的な海底エンジニアリングとサポートサービスの需要を高め、新しい収益源を作り、長期的な市場の成長をサポートすると予想されています。

2025年5月、Oceans of Energyは、CrosswindとNKTと協力して、HKN1オフショアソーラープロジェクトの動的な海底電力輸出ケーブルを成功裏に提供し、既存のオフショア風力インフラストラクチャに太陽エネルギーを統合する重要なマイルストーンをマークしました。

マーケットドライバー 沖合の風力発電所への投資の増加

グローバルエコノミーがネットゼロの将来に向かって進むにつれて、オフショアウィンドファームへの投資は大幅に増加し、クリーンエネルギー移行の重要な要素となっています。ヨーロッパ、アジア太平洋地域、北米の政府は、外側の風力容量を拡大するための支持政策、補助金、および長期エネルギー目標を導入しています。

これは、より深い海のための浮遊風技術など、新しい開発にかなりの資本を集めています。これらのプロジェクトは、サイト調査、海底ケーブルの設置、構造基盤の配置、および継続的なメンテナンスのために、海底サービスとオフショアサービスに依存しています。

2024年12月、Nexansは、East Anglia Two Offshore Wind ProjectのScottishPower Renewables(Iberdrolaの一部)からの主要な契約を確保しました。この契約は、グリッド接続のために100 kmの275kVの海底輸出ケーブルと55 kmのオンショアケーブルの供給と設置をカバーし、ヨーロッパのエネルギー移行におけるネクサンの位置を強化し、ヨーロッパのエネルギー移行におけるネクサンの位置を強化します。

脱炭素化の目標と一致する投資の増加は、海底部門の技術革新を促進することです。オフショア風力が世界的に拡大するにつれて、経験豊富なオフショアサービスプロバイダーの需要が増加しており、石油とガスを超えてその役割を拡大して、再生可能エネルギーインフラの開発とライフサイクルサポートを含めています。

市場の課題 高い運用コストと厳しい環境条件

海底およびオフショアサービス市場の進歩を妨げる重要な課題は、遠隔および危険な海洋環境で水中タスクを実行することに関連する高い運用コストです。

ディープおよびウルトラディープウォータープロジェクトには、専門船、高度なロボットシステム、および熟練した労働力が必要であり、費用が増加します。予測不可能な気象条件、高圧環境、およびアクセシビリティが制限されているのは、リスクと遅延をさらに高め、収益性に影響を与え、未開拓のオフショア地域への投資を阻止します。

この課題を緩和するために、企業は自律システム、デジタル双子を使用した予測メンテナンス、およびリソース割り当てを最適化し、リスクエクスポージャーを削減し、過酷なオフショア環境での運用効率を高めるためのモジュール式の費用効率の高いエンジニアリングソリューションを採用しています。

市場動向 自律型水中車両の統合の拡大(AUVS)

海底とオフショアサービス市場は、自律的な水中車両(AUVS) 検査、監視、およびメンテナンス操作を変換する。

高度なセンサー、ソナー、およびイメージングシステムを装備したAUVは、複雑な海底環境をナビゲートし、最小限の人間の介入で高解像度データを収集できます。支援船なしで深い深海条件で動作する能力は、ダイバーの関与を制限することにより、運用コストを削減し、安全性を高めます。

資産の整合性と運用効率が依然として重要であるため、AUVは、パイプライン、海底構造、および水中設置を検査するためのより速く、より正確で、費用効率の高い方法を提供します。業界のデジタル化と持続可能性へのシフトにより、AUVの展開により、石油とガスと新興のオフショア再生可能エネルギーセクターの両方で、リアルタイムの意思決定と予測的メンテナンスが可能になります。

2025年3月、NauticusはSeaTrepid International LLCを買収して、海底ロボット能力を強化し、自律ソフトウェアのToolkittの展開を加速しました。この統合により、ROVとAquaNaut車両間の相互運用性が向上し、運用上の効率が向上し、オフショアサービスの機会が拡大します。

海底およびオフショアサービス市場レポートスナップショット

セグメンテーション

詳細

タイプごとに

検査、メンテナンス、修理、 海底工学、廃止措置、エンジニアリング、調達、建設、設置、SuveSea Survey、その他

深さによって

浅い水、深海、超深海

アプリケーションによって

石油とガスの探査、沖合風力エネルギー、潜水艦の通信、環境監視、防衛と監視、その他

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

タイプ(検査、メンテナンス、修理、サブエンジニアリング、廃止、工学、調達、建設、設置、SubseA調査など):2024年に29.90%の検査、メンテナンス、修理(IMR)セグメントは、主にオフショアインフラストラクチャーにおけるアセットの整合性を確保する必要性の増加に起因していることに起因します。 深さ(浅い水、深海、超深海):超深海セグメントは、主に深さ1500メートルを超える複雑なオフショア石油およびガス探査プロジェクトへの投資の増加により、予測期間を通じて5.76%のCAGRを記録する態勢が整っています。主要地域には、エネルギー会社が長期的な世界的需要を満たすことに焦点を当てているため、ブラジルの塩前流域、メキシコ湾、西アフリカが含まれます。 アプリケーション(石油とガス探査、沖合風力エネルギー、潜水艦の通信、環境監視、防衛および監視など):オフショア風力エネルギーセグメントは、主にカーボン排出と再生可能エネルギーへの移行を減らすための世界的な努力の増加により、予測期間にわたって5.83%のCAGRで成長すると予想されます。

海底およびオフショアサービス市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の海底とオフショアサービス市場シェアは、2024年に34.09%であり、5億米ドルと評価されていました。この支配は、メキシコ湾での広範なオフショア石油およびガス事業によって強化されています。

地域市場は、確立されたインフラストラクチャ、強力なサービスプロバイダー、および海底資産の維持、廃止措置、および石油回収の強化への多大な投資からさらに利益を得ています。さらに、特に米国東海岸に沿って、沖合の風力発電プロジェクトに対する政府の支援は、海底調査、ケーブル敷設、水中建設サービスの需要を高めています。

2024年12月、海事部門の脱炭素化を加速する米国の行動計画は低い促進 - 炭素燃料、ゼロ 除去エネルギーソリューション、および持続可能な推進技術。この進化は、海上プラットフォームの改造、ケーブルの設置、および海上移行をサポートするためのグリーンサービスの展開における海中の専門知識の需要を加えます。

大手地域企業は、デジタルツインテクノロジー、ROV、およびAIベースの監視システムをますます採用しており、北米を先進的な海底事業とオフショアエネルギー開発のグローバルハブとして位置づけています。

アジア太平洋地域およびオフショアサービス業界は、予測期間にわたって6.62%のCAGRで成長する予定です。この急速な成長は、中国、マレーシア、インド、オーストラリアなどの国でのオフショア探査と生産(E&P)活動の増加によって強化されています。これらの国は、石油とガスの両方に多額の投資をしています。エネルギーセキュリティ 輸入への依存を減らします。

さらに、中国、台湾、韓国、および日本のオフショア風力発電所の急速な発展は、財団の設置、海底ケーブルの展開、水中検査と保守など、海底サービスに対する大きな需要を生み出しています。

2025年5月、Conocophillips ChinaはFluor CorporationにBohai Bayで最大のオフショア石油生産施設を開発する契約を授与しました。 1日あたり190,000バレルの予測能力により、このプロジェクトは、高度なオフショアエンジニアリング、設置、およびプロジェクト管理サービスに対する需要の高まりを強調しています。

政府のインセンティブ、有利な政策、および民間部門の参加の増加により、オフショアインフラの開発がさらに加速されています。また、地域市場は、自律的な水中車両(AUV)、予測メンテナンスツール、リアルタイムデータ分析などの高度な技術の採用の増加を目撃しています。

規制枠組み

米国で 、外部大陸棚土地法(Ocsla、1953)および水没した土地法(1953)は、州の海域を超えた沖合の石油、ガス、および鉱物作戦を連邦政府の管轄権を付与します。英国で 、Offshore Safety Directive(2013/30/EU)は、オフショアインストール(オフショア安全指令)規則2015を通じて実装されています、 HSEのオフショアエネルギー部門の精査によってレビューされた包括的な安全性のケースを維持するようオペレーターに要求します。ドイツ OSPARおよびReachフレームワークの下で、安全管理、オペレーターの能力、化学的使用、および環境排出に関するEU全体の基準を実施します。中国で 、沖合の風力発電および海底ケーブルプロジェクトは、環境影響評価と国家海洋局から海洋許可を受けなければなりません。また、規制機関は、海底技術の標準化、ローカリゼーション、および認証を監督しています。日本で 、経済産業産業省(METI)と日本沿岸警備隊は、海底の施設の安全性、ダイビング運用、および詳細なEIA要件をカバーする電力事業法の下で、オフショア石油および天然ガス開発法の下でオフショア石油を規制しています。

競争力のある風景

海底およびオフショアサービス業界で事業を展開している主要なプレーヤーは、特にアジア太平洋地域とヨーロッパで、新興のオフショアエネルギー市場を活用するために、合併、買収、および合弁事業を通じてポートフォリオを強化することにますます注力しています。

2025年5月、DOFはエンジニアリング会社のRoyal IHCと協力して、オフショアの風力ケーブルメンテナンスを変換するために設計されたモジュラーケーブル修理スプレッドに投資しました。このイノベーションは、フリート全体の互換性、展開の速度、ダウンタイムの短縮、および沖合の風力運用全体の物流効率の改善を可能にすることを目的としています。

さらに、市場のリーダーにとって主要な重要なのは、デジタル変革であり、リモート監視システム、デジタル双子、AI駆動型の資産パフォーマンスツール、ROVおよびAUVを介した自動化に多大な投資を行っています。これらのテクノロジーは、クライアントの稼働時間を最大化しながら、企業が運用上のリスクとコストを削減するのを支援しています。

プレーヤーはまた、従来の石油とガスと再生可能エネルギーの両方のセクターの両方に対応するためのサービス提供を多様化しており、変動する市場環境での長期的な回復力を可能にしています。

2025年7月、NKTはHelix Robotics Solutionsと提携して、2027年に発売される予定のT3600 Susea Trencherを運営するために制限されました。

海底およびオフショアサービス市場の主要企業:

Technipfmc plc 海底7 Deepocean マクダーモット ロイヤルボスカリスB.V. Oceaneering International、Inc。 ヘリックスエネルギー DOFグループASA fugro バーボン Aban Offshore Limited ホーンベックオフショア Acteon Group Operations(UK)Limited

最近の開発(コラボレーション/契約)

2025年6月 、Oceaneering Internationalのオフショアプロジェクトグループは、MPSV Harvey Deep Seaの主要なオペレーターとの船舶サービス契約を確保し、メキシコ湾の海中検査、メンテナンス、修理(IMR)および設置能力を強化しました。2025年5月 、Cellula Robotics Limitedは、北ヨーロッパサービスGmbH(SES)との協力に署名し、北ヨーロッパでのフットプリントを拡大しました。 SESは、使節、ポーター、ガーディアン、ワーデン、センチネルシステムを含むセルラの完全なAUVポートフォリオを促進し、学術研究、オフショア調査、および商業および科学的領域の両方の地球物理学部門を標的にします。2025年3月 、Technipfmcは、Gato Do Mato Greenfield Development Offshore Brazilのシェルからの主要な統合エンジニアリング、調達、建設、および設置(IEPCI)契約を確保しました。このプロジェクトは、統合された実行、配信の合理化、および最初のオイルへの時間を加速できるように、Subsea 2.0の構成から注文の構成システムを活用します。2024年7月 、Hornbeck Offshore Servicesは、Next Generation Logistics(NGL)とのメンタープロテジェ契約について、米国海軍の中小企業プログラムオフィスから正式な承認を受けました。このパートナーシップは、Susea ServicesにおけるHornbeckの地位を強化し、修正されたオフショア支援船を通じて米国軍事海軍作戦を支援します。 よくある質問

予測期間にわたって海底サービスおよびオフショアサービス市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

海底およびオフショアサービス市場

海底およびオフショアサービス市場