幹細胞製造市場

幹細胞製造市場幹細胞製造市場

幹細胞製造市場規模、シェア、成長および業界分析、製品別(消耗品、機器、幹細胞株)、アプリケーション別(研究アプリケーション、臨床アプリケーション)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、学術研究機関、細胞および組織バンク)、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : October 2025

今すぐお問い合わせ

幹細胞製造市場幹細胞製造市場

ページ: 180 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : October 2025

幹細胞の製造には、純度、生存率、一貫性を確保するための制御された実験室プロセスによる幹細胞の大規模生産が含まれます。これらの細胞は、骨髄、脂肪組織、人工多能性幹細胞などのさまざまなソースに由来しており、臨床および研究目的で拡張されています。

この分野は、再生医療、創薬、毒性試験のアプリケーションをサポートしています。変性疾患の治療、個別化治療の進歩、学術、臨床、商業の現場にわたる生物医学研究の支援に広く使用されています。

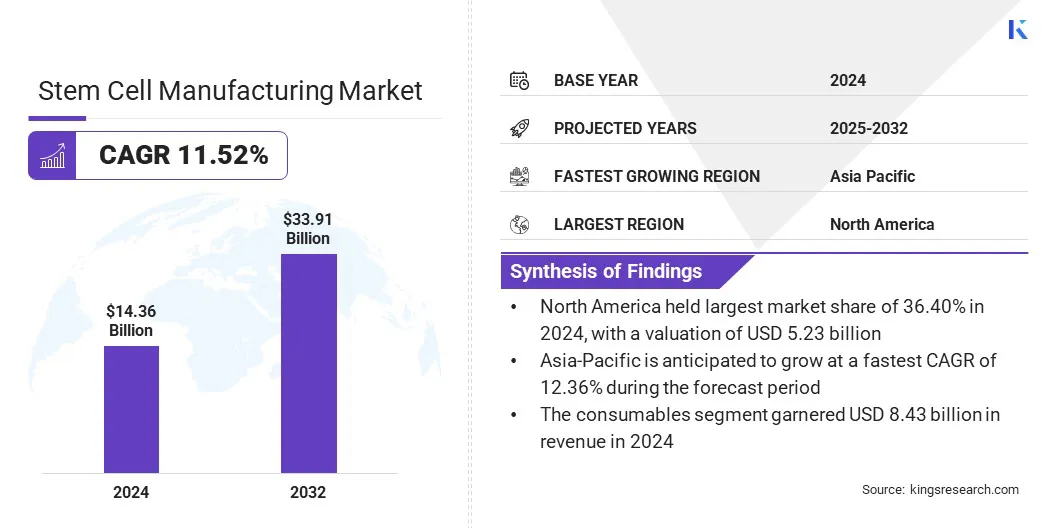

世界の幹細胞製造市場規模は2024年に143億6,000万米ドルと評価され、2025年の158億米ドルから2032年までに339億1,000万米ドルに成長すると予測されており、予測期間中に11.52%のCAGRを示しています。

この成長は、再生医療への投資の増加と、慢性疾患や組織修復への対処を目的とした幹細胞療法の採用の増加に起因すると考えられます。自動バイオリアクターやスケーラブルな細胞処理システムなどの高度な製造技術の使用拡大により、市場の拡大がさらに加速しています。

幹細胞製造市場で事業を展開している主要企業は、Thermo Fisher Scientific Inc.、Lonza Group Ltd.、Takara Bio Inc.、Merck KGaA、Sartorius AG、Corning Incorporated, BD.、FUJIFILM Holdings America Corporation、テルモ株式会社、HiMedia Laboratories、Miltenyi Biotec、PromoCell、Sartorius CellGenix GmbH、Pluri Biotech です。 Ltd.とベリセル。

個別化医療への注目の高まりと、支援的な規制枠組みおよび高品質の幹細胞製品への需要の高まりが相まって、幹細胞ベースの治療法の開発と商業化が加速しています。

さらに、細胞株開発、バイオバンキング機能、製薬企業とバイオテクノロジー企業間の世界的な協力における継続的な革新が、市場の力強い成長軌道に貢献しています。

臨床応用での採用の増加

幹細胞製造市場の成長は、複雑な慢性疾患を治療するための高度な治療法の導入の増加によって促進されています。神経変性疾患、自己免疫疾患、がんなどの症状の発生率が増加しているため、革新的な治療選択肢の需要が高まっています。

より多くの医療提供者が、従来の方法に伴う悪影響を軽減しながら治療結果を向上させるために、幹細胞療法を患者ケアに組み込んでいます。

英国政府によると、医療用途における高品質の幹細胞に対するニーズの高まりを反映して、臨床グレードの幹細胞株の需要は2022年の総需要の54%を占めました。

臨床導入へのこの移行は、規制当局の承認の拡大、患者の意識の高まり、個別化医療への投資の増加によってさらに後押しされています。効果的で的を絞った治療ソリューションに対する需要の高まりが市場の拡大を促進しています。

スケーラビリティと標準化の制限

スケーラビリティと標準化の制限は、幹細胞製造市場の成長に大きな障害となっています。生物学的材料の複雑で変化に富んだ性質は、生存率や効力などの重要な品質特性を備えた大量の細胞を一貫して生産することに課題をもたらしています。

細胞調達、培養条件、処理プロトコルの違いにより変動が生じ、規制当局の承認や臨床導入が複雑になります。

一貫性のない製造基準やプロセスのスケールアップの難しさは、コストの増加、開発スケジュールの延長、汚染やバッチの失敗のリスクにつながります。これらの要因により、増大する需要を満たす能力が制限され、幹細胞治療の広範な商業化が妨げられています。

これらの問題を克服するために、業界関係者は高度な自動化、厳格な品質管理措置、標準化された製造プロトコルの開発に投資しています。

共同の取り組みは、再現性を向上させ、法規制への準拠を確保し、市場拡大をサポートする効率的な大規模生産を可能にすることを目的としています。

幹細胞製造技術の進歩

幹細胞製造技術の進歩により、効率的で拡張性のある高品質な製造プロセスが可能になり、市場に変革がもたらされています。自動バイオリアクター、クローズドシステム処理、および最適化された培地配合により、汚染リスクが軽減され、再現性が向上し、製品の一貫性が向上します。

従来の手動法とは異なり、これらの技術により重要なパラメータを正確に制御できるため、細胞の生存率と治療の可能性が確実に高まります。

さらに、3D バイオプリンティングやマイクロキャリアベースの培養などの次世代プラットフォームは、より高い細胞収量をサポートし、自然の組織環境をよりよく模倣します。これらの開発により、商業化のスケジュールが加速され、研究と臨床応用の両方で幹細胞療法に対する需要の高まりに応えます。

|

セグメンテーション |

詳細 |

|

製品別 |

消耗品、器具、幹細胞株 |

|

用途別 |

研究応用と臨床応用 |

|

エンドユーザー別 |

製薬企業およびバイオテクノロジー企業、学術研究機関、細胞バンクおよび組織バンク |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の幹細胞製造市場シェアは2024年に36.40%となり、その価値は52億3,000万米ドルに達しました。この優位性は、世界をリードする製薬企業やバイオテクノロジー企業の存在、広範な研究資金、最先端の医療インフラによって強化されています。

この地域の積極的な規制環境と自動化製造技術の急速な導入により、効率と製品の革新が促進されています。

さらに、学界、産業界、政府機関間の戦略的協力により、幹細胞の研究と臨床応用が加速しています。医療提供者、研究者、製薬会社が個別化医療や再生療法に重点を置くようになったことにより、市場の成長がさらに促進されています。

さらに、バイオプロセスの自動化、品質管理、拡張可能な生産プラットフォームの進歩により、継続的なイノベーションが促進され、製造の一貫性が向上し、長期的な市場の成長がサポートされています。

アジア太平洋地域は、予測期間中に 12.36% の CAGR で大幅な成長を遂げる態勢が整っています。この成長は、医療投資の増加、再生医療への意識の高まり、地域全体でのバイオテクノロジー研究の拡大によるものと考えられます。

この地域の患者人口の多さ、慢性疾患の有病率の増加、医療インフラの改善により、高度な幹細胞製造ソリューションの需要が高まっています。

医療分野のイノベーションの促進と臨床試験の支援を目的とした政府の取り組みにより、テクノロジーの導入が加速しています。自動化された製造と品質管理の進歩とともに、拡張性と製品の一貫性が向上し、地域市場の拡大をサポートしています。

幹細胞製造市場で事業を展開している企業は、以下を通じて積極的に市場での存在感を拡大しています。技術革新、製品ポートフォリオの多様化、戦略的パートナーシップの形成。

主要企業は、効率的でコスト効率の高い製造ソリューションの作成に重点を置き、自動化、拡張性、プロセスの一貫性、品質管理を強化するための研究開発に多額の投資を行っています。

また、大規模な細胞生産の複雑さに対処するため、高度なバイオプロセス技術、クローズドシステム製造プラットフォーム、リアルタイム監視システムの開発も行っています。

さらに、企業は製薬会社、研究機関、規制当局と連携して、製品の商業化を加速し、地理的範囲を拡大し、既存市場と新興市場の両方での地位を強化しています。