カーボンマーケットのスピン

スピンオンカーボン市場規模、シェア、成長および業界分析、材料タイプ別(高温スピンオンカーボン、常温スピンオンカーボン)、アプリケーション別(メモリデバイス、ロジックデバイス、パワーデバイス、アドバンストパッケージング)、エンドユーザー別および地域分析、 2024-2031

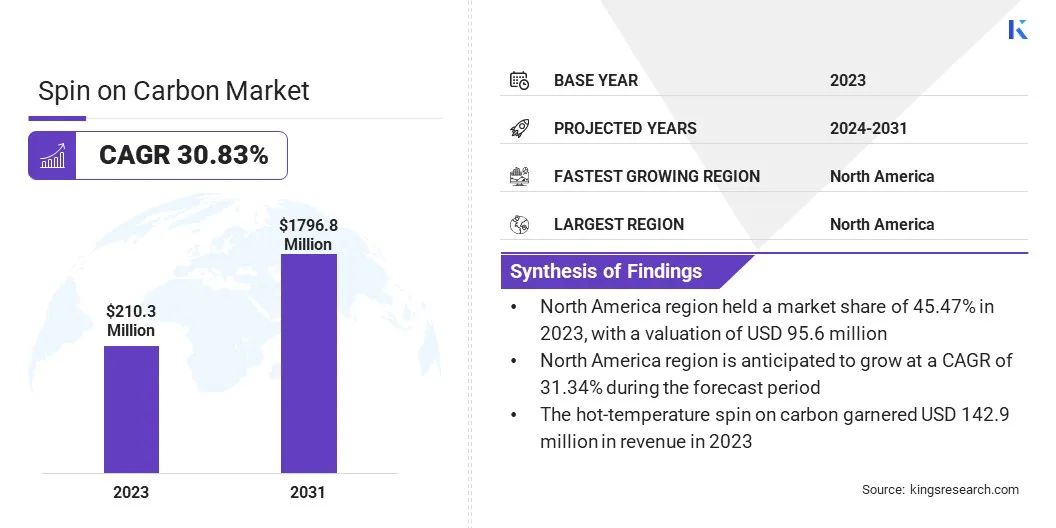

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、半導体製造プロセスで使用される炭素ベースの材料の開発、生産、および応用が含まれます。これには、主にチップ製造のパターニングおよびエッチング段階で使用される、高温および室温の両方のスピンオンカーボン材料が含まれます。

このレポートは、予測期間中に市場の発展に影響を与えると予想される地域分析と規制枠組みに裏付けられた主要な成長ドライバーの概要を示しています。

世界の炭素市場規模は 2023 年に 2 億 1,030 万米ドルと評価され、2024 年の 2 億 7,390 万米ドルから 2031 年までに 1 億 7 億 9,680 万米ドルに成長すると予測されており、予測期間中に 30.83% の CAGR を示します。

市場の成長は、世界中で半導体製造への投資が増加することによって支えられています。政府と民間部門は、人工知能、自動車エレクトロニクス、高速接続に使用される高度なチップに対する世界的な需要の高まりに応えるため、製造能力を拡大しています。

これらの投資は、次世代半導体製造の厳しい要件を満たすことができるスピンオンカーボンなどの先進的な材料の必要性を浮き彫りにしています。

スピンオンカーボン業界で事業を展開している主要企業は、Brewer Science, Inc.、Merck KGaA、信越化学工業株式会社、カヤク AM、DONGJIN SEMICHEM CO LTD.、YCCHEM CO., Ltd.、SAMSUNG、JSR Micro, Inc.、Nano-C、および Irresistible Materials Ltd.です。

さらに、EUV および次世代リソグラフィー技術と組み合わせたスピンオンカーボンの使用が増加しており、市場の成長を促進しています。サブ 5 nm ノードへの移行が加速するにつれ、高精度のマルチパターニングと信頼性の高いエッチング マスキングを実現するために、スピン オン カーボン材料が不可欠になっています。

強力な膜均一性、耐熱性、および激しいエッチングに耐える能力により、ロジック、メモリ、および高度なパッケージングの複雑な構造に最適です。

スピン・オン・カーボン市場は、半導体製造能力への投資増加により大幅な成長を遂げています。特に北米やアジア太平洋などの地域の政府および民間企業は、国内の半導体生産を拡大するために多額の投資を行っています。

この投資の急増は、次のような新興テクノロジーで使用される高度なチップに対する世界的な需要の高まりに応える必要性によって加速されています。人工知能、5G、クラウドコンピューティング。

これらの新技術に対応するために半導体製造能力が拡大するにつれて、スピンオンカーボンを含む高性能材料の需要が高まっています。

スピンオンカーボン材料は、現代の半導体デバイスの高度なリソグラフィーとパターニング要件を満たすために不可欠であり、より小型でより効率的なチップの製造に不可欠なものとなっています。

スピン・オン・カーボン市場の拡大を妨げる主な課題は、特に製造がサブ 5 nm テクノロジーに移行するにつれて、これらの材料を高度な半導体プロセスノードに統合する際の複雑さです。このような規模では、材料特性のわずかな偏差でも、歩留まり、信頼性、および全体的なプロセスのパフォーマンスに大きな影響を与える可能性があります。

エッチング、堆積、洗浄の各ステップとの正確な互換性を達成することは、特に多層および三次元のデバイス アーキテクチャ内でますます要求が厳しくなっています。この問題は、一貫した膜の均一性、高い熱安定性、超低汚染レベルの必要性によってさらに深刻になります。

この課題は、材料サプライヤーと半導体メーカーが協力して、特定の製造要件に合わせたスピン オン カーボン ソリューションを共同開発することで解決できます。

さらに、高度なモデリング、リアルタイムのプロセス監視、予測品質管理テクノロジーを活用することで、一貫した材料挙動を確保し、大量生産環境での市場投入までの時間を短縮することができます。

スピンオンカーボン市場では、スピンオンカーボン材料と極紫外線 (EUV) および高度なリソグラフィー技術の統合に向けた重要な傾向が見られます。

半導体メーカーがサブ 5 nm プロセス ノードに注力するにつれ、厳しいエッチング条件下でも構造の完全性を維持し、微細なパターンの解像度をサポートできる材料のニーズが高まっています。

スピンオンカーボン材料は、優れたエッチング選択性と複雑なマルチパターニングプロセスとの互換性により、これらの環境において信頼性の高いハードマスク層として注目を集めています。

ラインエッジの粗さを低減し、高アスペクト比の構造をサポートする機能により、精度とプロセス制御が重要な EUV ワークフローにおいて特に価値があります。次世代リソグラフィー技術とのこの連携により、スピンオンカーボンは高度な半導体製造を可能にする重要な役割を果たします。

|

セグメンテーション |

詳細 |

|

材料の種類別 |

高温スピンオンカーボン、常温スピンオンカーボン |

|

用途別 |

メモリデバイス、ロジックデバイス、パワーデバイス、アドバンストパッケージング、フォトニクス、MEMS |

|

エンドユーザー別 |

ファウンドリ、統合デバイス製造業者 (IDM)、外部委託された半導体アセンブリおよびテスト (OSAT) |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米のスピンオンカーボン市場シェアは、2023 年に約 45.47% となり、金額は 9,560 万米ドルに達しました。この優位性は、確立された半導体メーカーの存在、高度な研究インフラ、最先端のリソグラフィー技術の早期導入によるものです。

国内のチップ生産に対する政府の強力な支援と、高性能コンピューティング、人工知能、データセンター技術への戦略的投資が、地域市場の拡大にさらに貢献しています。

この地域では、半導体製造能力への多額の投資が行われており、最先端のノードをサポートするために大規模な製造工場が建設または拡張されています。

特に米国には、先進的なリソグラフィーやエッチング用にスピンオンカーボン材料を早期に採用してきた世界的な半導体リーダーや材料イノベーターがいくつか存在します。

アジア太平洋地域のスピンオンカーボン産業は、予測期間中に 30.78% という驚異的な CAGR で成長する態勢が整っています。この急速な成長は、この地域、特に韓国、台湾、中国、日本などの国々における半導体製造能力の拡大によって刺激されています。

家庭用電化製品に対する高い需要、高度なパッケージングの採用の増加、メモリおよびロジックデバイスの生産への継続的な投資が、地域市場の拡大を促進しています。主要な材料サプライヤーの存在と競争力のある製造環境が、この成長をさらに支えています。

さらに、家庭用電化製品、スマートフォン、コンピューティング デバイスの需要の急増が地域市場の拡大を促進しており、これらすべてでますます小型かつ強力な半導体コンポーネントが必要とされています。

半導体ノードが縮小し続ける中、スピン オン カーボンは、特にマルチパターニングおよび 3D 統合テクノロジにおいて、正確なリソグラフィ パターニングを可能にする上で重要な役割を果たしています。

メモリおよびロジックチップの生産におけるアジア太平洋地域の強い存在感により、DRAM、NANDフラッシュ、およびシステムオンチップアプリケーションにおけるスピンオンカーボンの使用量がさらに増加しました。

企業が製品の性能向上、製造規模の拡大、先進的な半導体プロセスノードのサポートに向けた取り組みを強化する中、スピンオンカーボン業界では競争が激化しています。

大手企業に共通する戦略には、エッチング耐性、熱安定性、極紫外線(EUV)およびマルチパターニングリソグラフィーとの互換性が向上した次世代のスピンオンカーボン配合物を開発するための研究開発能力の拡大が含まれます。

さらに、業界関係者は半導体ファウンドリやデバイスメーカーと戦略的提携を結んでいます。共同開発プロジェクトや初期段階の材料認定プログラムに参加することで、スピンオンカーボンサプライヤーは自社の製品を特定のプロセス統合ニーズに合わせることを目指しています。

これにより、大量生産における材料のより迅速な採用が可能になり、半導体サプライチェーン内でのポジショニングが強化されます。さらに、市場参加者は、特にアジア太平洋と北米での需要の高まりをサポートするために、新しい製造施設や地域密着型のパートナーシップによる地理的拡大を優先しています。

地域での存在感を高めることで、リードタイムと物流コストが削減されると同時に、大量生産工場を運営する顧客へのより緊密な技術サポートも容易になります。

最近の開発(製品発売)

よくある質問