スペースパワーエレクトロニクス市場

スペースパワーエレクトロニクス市場規模、シェア、成長および業界分析、デバイスタイプ別(パワーディスクリート、パワーモジュール、パワーIC)、プラットフォームタイプ別(電源、コマンドおよびデータ処理、ADCS、その他)、電圧別、電流別、アプリケーションおよび地域分析、 2024-2031

ページ: 230 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 230 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場は、衛星、宇宙船、宇宙ステーション、打ち上げロケットなどの宇宙ベースのアプリケーションで電力の管理と変換に使用される電子システムとコンポーネントの設計、製造、供給に焦点を当てた航空宇宙および防衛産業の一部分です。

このレポートでは、主要な市場推進要因、主要なトレンド、規制の枠組み、業界の成長を形作る競争環境に焦点を当てています。

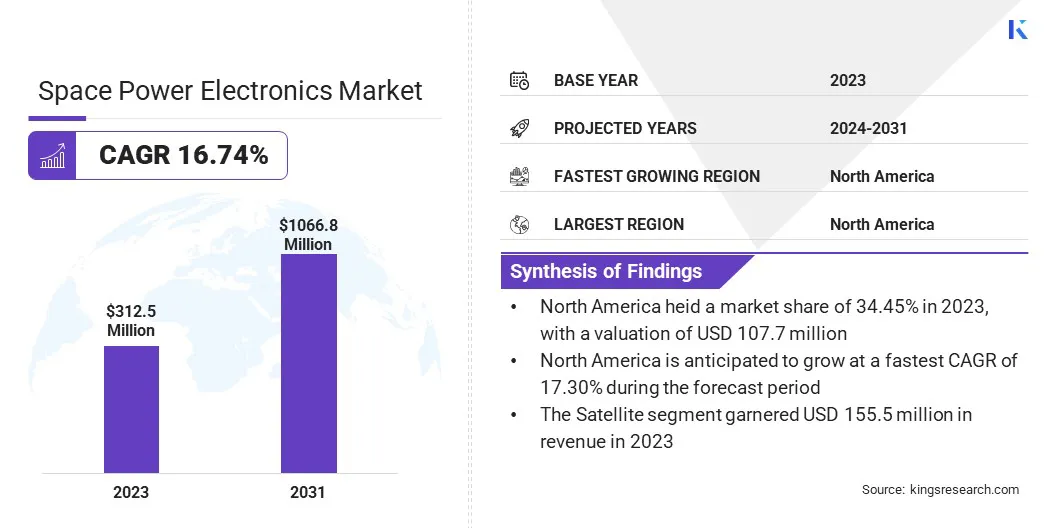

世界の宇宙パワーエレクトロニクス市場規模は、2023年に3億1,250万米ドルと評価され、2024年の3億6,110万米ドルから2031年までに1億6,680万米ドルに成長すると予測されており、予測期間中に16.74%のCAGRを示します。

通信、監視、地球観測のための衛星配備数の増加により、高性能パワー エレクトロニクスの需要が高まっています。政府宇宙機関と民間航空宇宙企業は、衛星の打ち上げ、深宇宙ミッション、商業宇宙ベンチャーに多額の投資を行っており、高度な宇宙耐性のあるパワーエレクトロニクスの必要性が浮き彫りになっています。

宇宙パワーエレクトロニクス業界で活動する主要企業は、BAE Systems、Texas Instruments、Infineon Technologies、STMicroelectronics、Microchip Technology、Analog Devices、Teledyne Advanced Electronic Solutions、Jenoptik、ルネサス エレクトロニクス コーポレーション、Honeywell Aerospace、Space Micro Devices、Orbital Power、Cobham、Ruag Group、TT Electronics などです。

企業はポートフォリオを拡大するために高度な電子部品を取得しています。これにより、企業は長期的な成長を目指して競争上の優位性を強化しながら、より幅広い高価値のテクノロジーを提供できるようになります。

市場の推進力

コスト効率の高い耐放射線電源ソリューションに対する需要の高まり

コスト効率が高く、耐放射線性を備えた電源ソリューションに対するニーズの高まりにより、市場のイノベーションが推進されています。商業部門における宇宙ミッションの数が増加し続けるにつれ、コストを管理可能に保ちながら、宇宙の過酷な放射線環境でも確実に動作できるコンポーネントの需要が高まっています。

一定レベルの放射線被ばくに耐えるように設計された耐放射線コンポーネントは、より高価な放射線耐性のあるシステムに代わる実行可能な代替手段となります。

市場の課題

極限環境における高い電力密度と信頼性の達成

宇宙パワーエレクトロニクス市場に影響を与える大きな課題は、放射線耐性のあるコンポーネントの入手可能性が限られていることと、深宇宙の過酷な熱、振動、腐食条件により、極端な環境で高い電力密度と信頼性を達成することです。

これらの課題は、NASA のタイタン用回転翼船ドラゴンフライや提案されている月面電力網などのミッションで特に顕著であり、システムは強い放射線、温度変動、機械的ストレスに長時間さらされることに耐えなければなりません。

これらの課題に対処するために、エンジニアは、より高い効率、熱安定性、放射線耐性を備え、宇宙用途に最適な GaN や SiC などのワイドバンドギャップ (WBG) 材料の使用を検討しています。

市場動向

新しい宇宙エレクトロニクス規格

宇宙パワーエレクトロニクス業界の新たなトレンドは、宇宙認定コンポーネント用の放射線硬化プラスチックパッケージの標準化です。この傾向は、認定製造者リスト クラス P (QML クラス P) の開発に続いて勢いを増しています。

この傾向の高まりは、商業分野での衛星打ち上げ数の増加に対応してコストを削減し、生産サイクルを加速する必要性によって推進されています。プラスチックパッケージの宇宙エレクトロニクスの標準は、より広範なサプライヤー基盤への扉を開き、新しい宇宙システムの展開を加速します。

|

セグメンテーション |

詳細 |

|

デバイスの種類別 |

パワーディスクリート、パワーモジュール、パワーIC |

|

プラットフォームの種類別 |

電力、コマンドおよびデータ処理、ADCS、推進力、TT&C、構造、熱システム |

|

電圧別 |

低圧、中圧、高圧 |

|

現在による |

最大25A、25~50A、50A以上 |

|

用途別 |

衛星、宇宙船および打ち上げロケット、探査車、宇宙ステーション |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

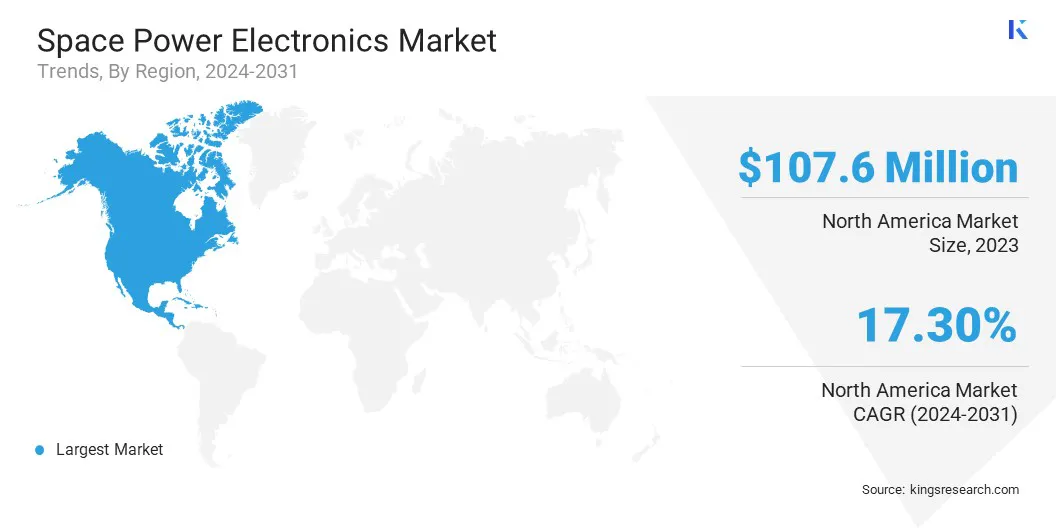

北米の宇宙パワーエレクトロニクス市場は、2023 年に約 34.45% のシェアを占め、その価値は 1 億 770 万米ドルに達します。この優位性は、NASA などの著名な宇宙機関、確立された航空宇宙企業、SpaceX などの影響力のある民間企業の存在によって促進されています。

これらの組織は、衛星群や惑星間のミッションから宇宙ベースの防衛システムに至るまで、さまざまなプロジェクトを主導しており、そのすべてが高効率、軽量、放射線耐性の高いパワー エレクトロニクスを必要としています。

地域市場は、確立された半導体製造エコシステム、CHIPS法などの取り組みを通じた強力な政府支援、戦略的パートナーシップからさらに恩恵を受けています。これらの要因により、北米は世界市場におけるイノベーションと展開の最前線に位置します。

アジア太平洋地域の宇宙パワーエレクトロニクス業界は、予測期間中に 16.99% の CAGR で成長する見込みです。この急速な成長は、宇宙プログラムへの政府投資の増加、民間宇宙スタートアップの出現、通信、ナビゲーション、地球観測などの衛星ベースのサービスの需要の拡大によって促進されています。

主要企業は、厳しい宇宙環境におけるパワーエレクトロニクスの性能と信頼性を向上させるための研究開発に多額の投資を行っています。 企業はまた、窒化ガリウム (GaN) などの最先端の半導体材料を採用しています。炭化ケイ素これらのテクノロジーは、従来のシリコン デバイスと比較して、より高い効率、より優れた電力密度、および改善された熱性能を提供するためです。

さらに、技術ポートフォリオを拡大し、生産能力を向上させ、市場シェアを拡大するために、戦略的な合併と買収を追求しています。これらの戦略的実装は、長期的な成長、業務効率、新興テクノロジーへの適応能力に対する業界の重点を反映しています。

最近の動き(M&A・新製品発売)

よくある質問