宇宙カメラ市場

宇宙カメラ市場規模、シェア、成長および業界分析、タイプ別(衛星カメラ、CubeSatカメラ、宇宙船搭載カメラ、その他)、技術別(電気光学(EO)カメラ、赤外線(IR)カメラ、マルチスペクトルカメラ、ハイパースペクトルカメラ)、アプリケーション別、エンドユース別、および地域分析、 2024-2031

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、宇宙探査、地球観察、リモートセンシングなどのさまざまな宇宙用途で使用されるイメージング システムの開発、製造、展開を専門とする世界的な産業が含まれています。

この市場には、衛星カメラ、CubeSat カメラ、宇宙船搭載カメラ、宇宙の極限条件で動作するように設計されたその他の特殊な画像システムなど、さまざまなタイプのカメラが含まれます。

これらのカメラは、電気光学 (EO) カメラ、赤外線 (IR) カメラ、マルチスペクトルカメラ、ハイパースペクトル カメラがあり、それぞれ高解像度イメージング、熱モニタリング、スペクトル分析などの異なる目的を果たします。

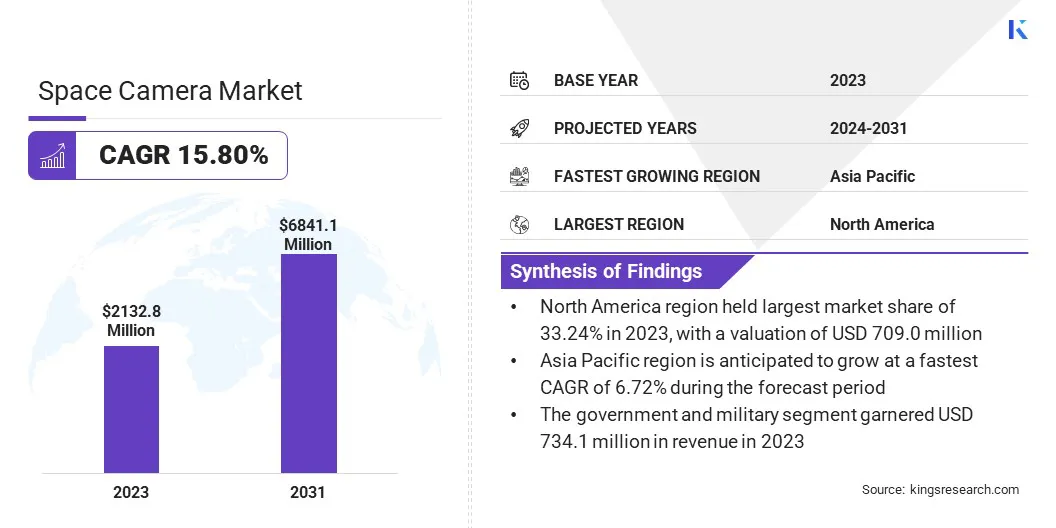

世界の宇宙カメラ市場規模は、2023年に21億3,280万米ドルと評価され、2024年の24億5,060万米ドルから2031年までに6億8億4,110万米ドルに成長すると予測されており、予測期間中に15.80%のCAGRを示します。

この市場は、衛星ベースのイメージングへの投資の増加、高解像度の地球観測の需要の増加、イメージング技術の進歩によって牽引されています。政府、宇宙機関、民間企業は、環境監視、災害管理、防衛、宇宙探査などの用途に向けた衛星プログラムを継続的に拡張しています。

宇宙カメラ業界で活動する主要企業は、Sodern、Northrop Grumman、Ball Corporation、Hasselblad、OHB SE、Safran Group、Teledyne Technologies Incorporated、Vision Research Inc.、Canon Electronics Inc.、L3Harris Technologies, Inc.、Cavu Aerospace UK、Dragonfly Aerospace、AAC Clyde Space、3D PLUS、IMPERX, Inc. です。

画像処理における人工知能 (AI) と機械学習 (ML) の統合は、宇宙ベースの分析に革命をもたらし、より迅速で正確な洞察を可能にします。

さらに、宇宙活動の商業化、政府機関と民間企業間のパートナーシップの増加、費用対効果の高い衛星打ち上げソリューションの出現により、市場機会が拡大しています。

宇宙カメラ市場は、高解像度の地球観測に対する需要の高まりと、小型衛星群や CubeSat への投資の増加によって牽引されています。

政府、防衛機関、商業団体は、環境監視、災害管理、監視、都市計画に高解像度の衛星画像を活用しており、優れた画像機能を備えた先進的な宇宙カメラの必要性が高まっています。

さらに、小型衛星群や CubeSat の急速な拡大により、これらのコスト効率が高くコンパクトなシステムにより、農業、気候監視、地理空間分析などのアプリケーションの頻繁なデータ収集が可能になるため、市場が再形成されています。

衛星打ち上げの手頃な価格の上昇と小型イメージング技術の進歩により、市場の成長がさらに加速し、宇宙ベースのイメージングが幅広い業界で利用しやすくなりました。

宇宙カメラ市場の主な課題は、衛星によって撮影された大量の高解像度画像によるデータ管理と処理の制限です。宇宙カメラは、効率的なストレージ、送信、リアルタイム処理を必要とする大量のデータを生成しますが、帯域幅の制限や搭載されたコンピューティング能力によって制限される場合があります。

この課題は、タイムリーなデータ分析が不可欠な地球観察、防衛監視、深宇宙探査などのアプリケーションにとって特に重要です。潜在的な解決策は、エッジ コンピューティングと AI 主導のオンボード処理の統合にあり、衛星が地上局に送信する前にデータをフィルタリング、圧縮、分析できるようになります。

これにより、通信ネットワークの負担が軽減され、最も関連性の高い洞察のみが提供されることで運用効率が向上し、宇宙ベースの画像システムの応答性が向上します。

宇宙カメラ市場は、AI を活用した画像処理の進歩によってますます形成されており、衛星画像の分析と利用の方法が変わりつつあります。 AI 主導のアルゴリズムにより、画像の鮮明さが向上し、物体検出が自動化され、リアルタイムのデータ処理が可能になり、宇宙ベースの画像システムの精度と効率が大幅に向上します。

これらのテクノロジーは、大量のデータを迅速かつ正確に処理する必要がある、地球観測、防衛監視、気候監視、惑星探査などのアプリケーションに特に有益です。

さらに、AI の統合により、予測分析と異常検出が可能になり、環境の変化、インフラストラクチャの開発、潜在的なセキュリティ脅威の自動識別が可能になります。

より高速でインテリジェントな宇宙画像ソリューションへの需要が高まる中、企業はリアルタイムの洞察を提供し、宇宙カメラのパフォーマンスを最適化するために、ML モデルとクラウドベースの AI プラットフォームに投資しています。

|

セグメンテーション |

詳細 |

|

タイプ別 |

衛星カメラ、CubeSatカメラ、宇宙船搭載カメラ、その他 |

|

テクノロジー別 |

電気光学 (EO) カメラ、赤外線 (IR) カメラ、マルチスペクトル カメラ、ハイパースペクトル カメラ、その他 |

|

用途別 |

宇宙探査、地球観測とリモートセンシング、天文学と宇宙研究、宇宙観光とエンターテイメント、その他 |

|

最終用途別 |

政府および軍事、営利企業、宇宙機関、研究機関 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米は、2023 年に宇宙カメラ市場シェア約 33.24% を占め、評価額は 7 億 900 万米ドルでした。この優位性は、NASA などの大手宇宙機関、確立された航空宇宙企業、スペース X などの民間部門の巨人の存在によって推進されています。

この地域は、多額の政府資金、先進的な研究開発イニシアチブ、地球観測、防衛、深宇宙探査のための高頻度の衛星打ち上げの恩恵を受けています。

さらに、電気光学 (EO) および赤外線 (IR) イメージング技術における北米のリーダーシップ、および官民セクター間の強力な連携が、市場の拡大に大きく貢献してきました。

アジア太平洋地域の宇宙カメラ業界は、予測期間中に 16.72% という大幅な CAGR で成長する態勢が整っています。この急速な成長は、中国、インド、日本などの国々による宇宙計画への投資の増加と、商業衛星の打ち上げの急増によって促進されています。

中国国家航天局 (CNSA) やインド宇宙研究機関 (ISRO) などの国家宇宙機関は、リモート センシング、宇宙探査、防衛用途向けの高度なイメージング技術を積極的に開発しています。

CubeSats および小型衛星群に対する需要の高まりと、この地域への民間部門の関与の増大により、市場の拡大がさらに加速しています。コスト効率の高い製造能力と、アジア太平洋地域で宇宙インフラを強化するための政府の取り組みが増加していることにより、市場の成長に大きく貢献しています。

企業は、パフォーマンスとデータ精度を向上させるために、高解像度イメージング、マルチスペクトルおよびハイパースペクトル カメラ システム、AI を活用した画像処理に多額の投資を行っています。

CubeSat や小型衛星に小型軽量のカメラを採用することは、地球観測や深宇宙探査のための費用対効果の高いソリューションを可能にする重要な戦略となっています。

長期契約と資金を確保するための一般的なアプローチは、政府の宇宙機関、防衛組織、商用衛星運用者との戦略的協力です。市場関係者はまた、イノベーションを加速し競争力を維持するために、製造能力と研究開発センターを拡張しています。

市場では、高度なセンサー技術とAI主導の分析を宇宙画像システムに統合することを目的とした合併・買収が急増しています。さらに、企業は、惑星探査、宇宙旅行、高精度リモートセンシングなどの特殊な用途向けにカスタマイズされた画像ペイロードに焦点を当てています。

企業は、市場でのプレゼンスを強化するために、マルチミッションパートナーシップに積極的に取り組み、衛星ネットワークを拡大し、画像アクセシビリティとリアルタイム分析を強化するためのクラウドベースのデータプラットフォームを開発しています。

最近の展開 (パートナーシップ/製品発売)

よくある質問