太陽光発電市場

太陽光発電市場規模、シェア、成長および産業分析、技術別(太陽光発電システムおよび集光太陽光発電システム)、アプリケーション別(発電、充電、照明、暖房)、最終用途別(商業、住宅、産業)および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Versha V. | 最終更新: 2026年2月

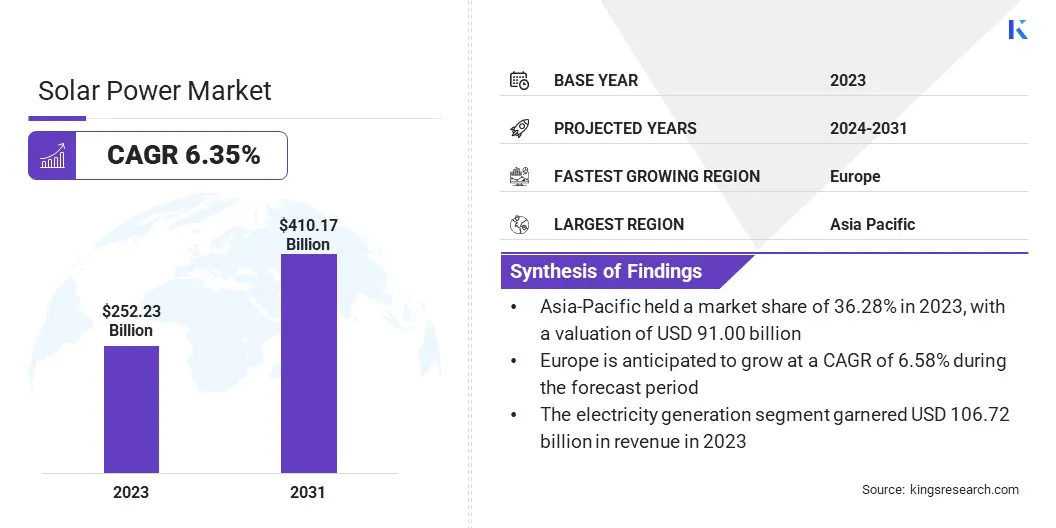

世界の太陽光発電市場規模は2023年に2,522億3,000万米ドルと評価され、2024年の2,665億7,000万米ドルから2031年までに4,101億7,000万米ドルに成長すると予測されており、予測期間中に6.35%のCAGRを示します。

レポートには、First Solar Inc.、JinkoSolar Holding Co. Ltd.、Canadian Solar Inc.、SunPower Corporation、Trina Solar Co. Ltd.、Yingli Green Energy Holding Co. Ltd.、SolarEdge Technologies Inc.、SMA Solar Technology AG、Enphase Energy Inc.、Hanwha Q Cells Co. Ltd.などの企業が提供するサービスが含まれています。

政府の奨励金と政策は、実用規模の太陽光発電プロジェクトの拡大とともに、市場の発展を促進しています。ハイブリッド再生可能エネルギー システム (HRES) は、複数の再生可能エネルギー源を統合してより安定した効率的な発電ソリューションを作成することで、太陽光発電市場に大きなチャンスをもたらします。

HRES は、太陽光発電を風力、水力、バイオマスなどの他の再生可能エネルギー源と統合することにより、単一電源の再生可能システムに固有の断続的な問題を軽減します。

たとえば、太陽光発電は晴れた時間帯にピークを迎えますが、風力発電はさまざまな時間帯に使用でき、多くの場合、太陽エネルギーの供給を補完します。この相乗的なアプローチにより、エネルギー出力が最大化され、電源の信頼性と一貫性が向上します。

さらに、バッテリーなどのエネルギー貯蔵技術を HRES に統合すると、ピーク時に生成された過剰エネルギーを貯蔵し、低生産時に放出することで供給変動を緩和することができます。

これらのシステムは、安定したエネルギー供給へのアクセスが重要な遠隔地やオフグリッド地域で特に有利です。 HRES の発展はさらに、エネルギープロバイダーに新しいビジネスモデルと収益源を導入し、イノベーションを促進し、再生可能エネルギー分野への投資を促進します。

太陽光発電は、主に太陽電池 (PV) 電池と太陽熱システムなどのさまざまな技術を使用して、太陽の放射から供給される再生可能エネルギーの一種です。太陽電池は通常シリコンでできており、光起電力効果によって太陽光を直接電気に変換し、光の光子が電子を励起して電流の流れを生成します。

太陽熱システムは、ミラーまたはレンズを使用して太陽光を集中させて流体を加熱し、蒸気を生成してタービンを駆動して発電します。これらの技術は大幅に進化しており、さまざまな波長の光を捕捉して効率を向上させる多接合セルや、低コストで高効率の可能性をもたらすペロブスカイトセルなどの進歩によって市場に投入されています。

太陽光発電の用途は多岐にわたり、急速に拡大しています。住宅および商業施設の屋上には、敷地内で使用する電力を生成するソーラー パネルが設置されているため、送電網への依存が軽減され、光熱費が削減されます。

実用規模の太陽光発電所は大量の電力を生産し、国の電力網に統合され、エネルギーミックスに大きく貢献しています。さらに、太陽光発電はオフグリッド地域や遠隔地での使用が増えており、従来のインフラが不足している地域に信頼できるエネルギー源を提供しています。

太陽光発電の灌漑システムや太陽光淡水化プラントなどのイノベーションは、食糧と水の安全保障を含む地球規模の重大な課題に対処する上での太陽エネルギーの多用途性を浮き彫りにしています。

太陽光発電市場の状況は、主要企業の戦略的戦略と成長の責務によって形成されており、そのすべてが競争上の優位性を維持し、進歩を促進するために重要です。

大手企業は、太陽電池の製造から太陽光発電所の展開に至るまで、業務を合理化しコストを削減するために垂直統合に注力しています。このアプローチにより効率が向上し、サプライチェーンと品質保証をより適切に制御できるようになります。

エネルギー貯蔵ソリューションの進歩とともに、両面から太陽光を取り込むように設計された両面受光型ソーラーパネルなどの技術革新が、エネルギー収量と信頼性の向上を目的としたこれらの取り組みの最前線にあります。

さらに、太陽光発電市場の主要プレーヤーは、太陽光発電の可能性が依然として未開拓であるアジア、アフリカ、ラテンアメリカの新興市場をターゲットに、戦略的提携や買収を通じて世界的な事業展開を拡大しています。

さらに、持続可能性への取り組みは重要な役割を果たしており、企業はカーボンニュートラルに向けた野心的な目標を設定し、企業の社会的責任(CSR)プロジェクトを推進して公共イメージとステークホルダーの関与を強化しています。

これらの企業にとっての緊急課題は、急速な成長と事業の持続可能性のバランスをとり、規制上の課題に対処し、官民の協力を促進して世界中で太陽光発電の導入を拡大することにあります。

政府の奨励金と政策は、太陽光発電の世界的な普及に貢献する極めて重要な要素であり、太陽エネルギーをより利用しやすく手頃な価格にする上で重要な役割を果たしています。これらのインセンティブには、多くの場合、税額控除、リベート、固定価格買取制度、太陽光発電技術の導入を検討している消費者と企業の両方の経済的障壁を下げることを目的とした助成金が含まれます。

たとえば、米国の投資税額控除 (ITC) により、住宅所有者や企業は太陽光発電設置費用のかなりの割合を連邦税から控除できるため、全体的な投資負担が軽減されます。

さらに、多くの政府がネットメーター政策を導入しています。ソーラーパネル所有者は余剰電力を送電網に売り戻し、投資に対する経済的利益をもたらします。再生可能ポートフォリオ基準(RPS)では、エネルギーの一定割合を再生可能資源から調達することが義務付けられており、電力会社は太陽光発電容量を増やすよう促されています。

これらの政策は、企業が効率的でコスト効率の高い太陽光発電ソリューションに対する需要の高まりに応えようと努力する中で、太陽光発電市場の成長を刺激し、技術革新を促進します。

さらに、太陽光発電技術の研究開発に対する政府の支援により進歩が促進され、それによってコストが削減され、性能が向上します。政府は有利な規制環境を作り出すことで、持続可能なエネルギーの未来への移行を大幅に加速し、経済成長、雇用創出、環境上の利益を促進します。

長期的な経済的および環境的利点にもかかわらず、初期投資コストが高いことが、太陽光発電の普及にとって依然として大きな課題となっています。ソーラーパネル、インバーター、取り付け金具、その他の必要なコンポーネントの購入と設置に関連する初期費用は、多くの住宅所有者や中小企業にとって法外な額です。

太陽光発電技術のコストは低下しているにもかかわらず、初期の経済的支出は依然として多額であり、システムの規模と複雑さに応じて、多くの場合、数千ドルから数万ドルの範囲に及びます。

さらに、必要な許可や検査の取得に関連するコストや、既存のインフラストラクチャの変更の可能性により、初期投資が高額になります。

ローン、リース、電力購入契約 (PPA) などの資金調達オプションは、これらのコストを軽減するのに役立ちますが、すべての潜在的な顧客、特に信用スコアが低いか資金力が限られている顧客にとって利用できるわけではありません。この財政的障壁は、特に資本の利用可能性が重大な制約となる発展途上地域において、導入率を妨げます。

この課題を克服するには、革新的な資金調達ソリューション、政府の補助金、インセンティブ プログラムが不可欠です。さらに、研究開発への公的および民間投資の増加により、太陽光発電技術のコストが削減され続けており、その結果、太陽光発電技術はより手頃な価格になり、より幅広い人々が利用できるようになりました。

住宅用太陽光発電設備の急速な成長は、主にコストの削減、環境問題への意識の高まり、政府の支援政策により、太陽光発電市場の注目すべき傾向です。住宅所有者は、光熱費を削減し、環境の持続可能性に貢献するという目的により、従来のエネルギー源に代わる実行可能な代替手段として太陽光発電にますます注目しています。

さらに、太陽光発電ローン、リース、電力購入契約 (PPA) などのさまざまな資金調達オプションにより、住宅所有者は多額の初期費用をかけずに太陽光発電設備を購入することが容易になりました。税額控除、リベート、純メーター政策などの政府のインセンティブは、住宅用太陽光発電の経済的魅力をさらに高め、普及を促進する上でさらに重要な役割を果たしています。

住宅用太陽光発電市場は堅調な成長を遂げており、屋根に太陽光パネルを設置する世帯が毎年増えています。この傾向は、住宅所有者が自家発電して電力網への依存を減らすことで、エネルギーの独立性と回復力を促進することにより、太陽光発電業界全体の成長に貢献します。

さらに、住宅用太陽光発電設備の普及の増加により、スマートホーム技術の開発が促進されており、エネルギー管理システムこれにより、家庭でのエネルギー使用の効率と持続可能性が向上します。

世界市場は、テクノロジー、アプリケーション、最終用途、地理に基づいて分割されています。

技術に基づいて、市場は太陽光発電システムと集中太陽光発電システムに分類されます。太陽光発電 (PV) システム部門は、2023 年に 56.21% という最大のシェアを獲得しました。過去 10 年間における PV 技術のコストの大幅な低下により、太陽光発電はより手頃な価格になり、より幅広い消費者や企業が利用できるようになりました。

このコスト削減は主に、製造プロセスの進歩、規模の経済、および PV パネルの効率と信頼性を向上させた技術革新によるものです。

さらに、税額控除、補助金、有利な規制枠組みなどの政府支援の増加により、太陽光発電システムの導入が促進されています。これらの政策により、設置と運営に関連する経済的障壁が低くなり、住宅、商業、公共事業規模のプロジェクトへの参加が促進されました。

さらに、環境問題に対する意識の高まりと炭素排出削減の緊急の必要性により、クリーン エネルギー ソリューションの需要が高まっており、その拡張性と多用途性により PV システムが好ましい選択肢として浮上しています。

太陽光発電システムとエネルギー貯蔵ソリューションの統合スマートグリッドテクノロジーはその魅力をさらに高め、より安定した信頼性の高い電源を提供します。

太陽光発電市場は用途に応じて発電、充電、照明、暖房に分類されます。発電部門は2023年に1,067億2,000万米ドルという最高の収益を上げた。

この成長を促進する主な要因の 1 つは、世界中の国々が化石燃料への依存を減らし、気候変動の影響を緩和することに努めている中で、再生可能エネルギー源に対する需要が大幅に増加していることです。特に太陽光発電は、その豊富な入手可能性とコストの削減により、クリーン エネルギーの主要な供給源として浮上しています。

大規模な太陽光発電施設や事業規模のプロジェクトの拡大は、これらの施設が都市部と農村部の両方のニーズを満たす大量の電力を生成するため、収益の増加に大きく貢献しています。

さらに、より高効率の太陽光発電パネルや改良されたエネルギー貯蔵システムなどの太陽光発電技術の進歩により、発電用の太陽光発電の実現可能性と魅力が高まっています。

固定価格買取制度、税額控除、再生可能エネルギーの義務化などの政府の政策や奨励金により、太陽光発電の導入が増加し、この分野への多額の投資と発展につながっています。さらに、既存の電力網への太陽光発電の統合と分散型エネルギーシステムの成長傾向は、より信頼性が高く回復力のある電力供給オプションを提供するため、収益の増加に重要な役割を果たしています。

最終用途に基づいて、太陽光発電市場は商業用、住宅用、産業用に分類されます。産業セグメントは、予測期間を通じて 7.51% という驚異的な CAGR を記録する態勢が整っています。この大幅な拡大は主に、産業運営における持続可能性とエネルギー効率の重視が高まっていることに起因しています。

太陽エネルギーは、従来の化石燃料に代わる費用対効果の高い代替エネルギーを提供し、産業施設が長期的に安定してエネルギー費用を削減できるようにします。

さらに、ソーラーパネルの効率や耐久性の向上など、ソーラー技術の進歩により、大規模なエネルギー消費が一般的であるさまざまな産業用途に適したものになりました。

太陽光発電を既存のエネルギー システムと統合する機能と、エネルギー貯蔵ソリューションの可用性により、エネルギーの信頼性が向上し、中断のない産業運営がサポートされます。さらに、産業分野での再生可能エネルギー導入を促進する政府の奨励金や政策により、太陽光発電プロジェクトへの投資が促進され、この分野の成長を支えています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

アジア太平洋地域の太陽光発電市場は36.08%のシェアを占め、2023年の市場規模は910億ドルに達しました。この大幅な成長は、政府の強力な支援、急速な工業化、エネルギー需要の増加などのいくつかの要因によって促進されています。

中国、インド、日本、オーストラリアなどの国々は太陽光発電導入の最前線に立っており、野心的な再生可能エネルギー目標を実施し、国内産業の成長を刺激するために多額のインセンティブや補助金を提供しています。

大規模な太陽光発電所開発と堅調な国内製造業に支えられた中国のクリーンエネルギー分野の大幅な進歩は、顕著な影響を与えている。インドの国家太陽光発電ミッションとさまざまな州レベルの政策により、太陽光インフラへの多額の投資がさらに促進されています。

さらに、福島事故後の日本におけるエネルギー安全保障への関心の高まりと、オーストラリアの良好な太陽光発電条件および支援政策が相まって、それぞれの市場を強化しました。

アジア太平洋地域は豊富な太陽光の恩恵を受けており、太陽光発電設備の効率と出力が向上しています。さらに、太陽光発電技術のコストの低下と太陽光発電システムの進歩により、太陽光発電は経済的に実行可能となり、住宅、商業、および公共規模の分野での普及につながっています。

欧州は、主に進歩的なエネルギー政策、継続的な技術進歩、再生可能エネルギーに対する官民の強力な取り組みにより、今後数年間で6.58%という驚異的なCAGRで成長する態勢が整っています。

欧州グリーンディールや2050年までにカーボンニュートラルを達成するという目標など、欧州連合の野心的な気候目標がこの成長に大きく貢献している。これらの取り組みにより、太陽光発電を中心とした再生可能エネルギーインフラへの多額の投資が行われてきました。

ドイツ、スペイン、イタリア、オランダなどの国々は、大幅な追加設備や有利な規制枠組みに支えられ、太陽光発電容量拡大の最前線に立っています。

改善された太陽電池効率や高度なエネルギー貯蔵ソリューションなどの技術革新により、太陽光発電の実現可能性と魅力が高まっています。 さらに、ヨーロッパのよく発達した送電網インフラと相互接続機能により、太陽エネルギーの統合が促進され、信頼性の高い供給と配電が保証されます。

分散型エネルギーシステムの採用の増加と、太陽エネルギーの生産と消費の両方を行うプロシューマーの台頭が市場の成長に貢献しています。さらに、再生可能エネルギーに対する国民の意識と支持のレベルも高く、住宅およびコミュニティ太陽光発電プロジェクトに対する消費者の需要が急増しています。

太陽光発電市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

テクノロジー別

用途別

最終用途別

よくある質問