スマートハイブリッドインバーター市場

スマートハイブリッドインバーター市場の規模、シェア、成長および業界分析、タイプ別(オングリッド、オフグリッド、グリッドタイ)、製品(単相、3フェーズ)、電力評価(最大10 kW、10-50 kW、51-100 kW、100 kW、100 kWを超える)、エンドユーザー、地域分析、地域分析、 2024-2031

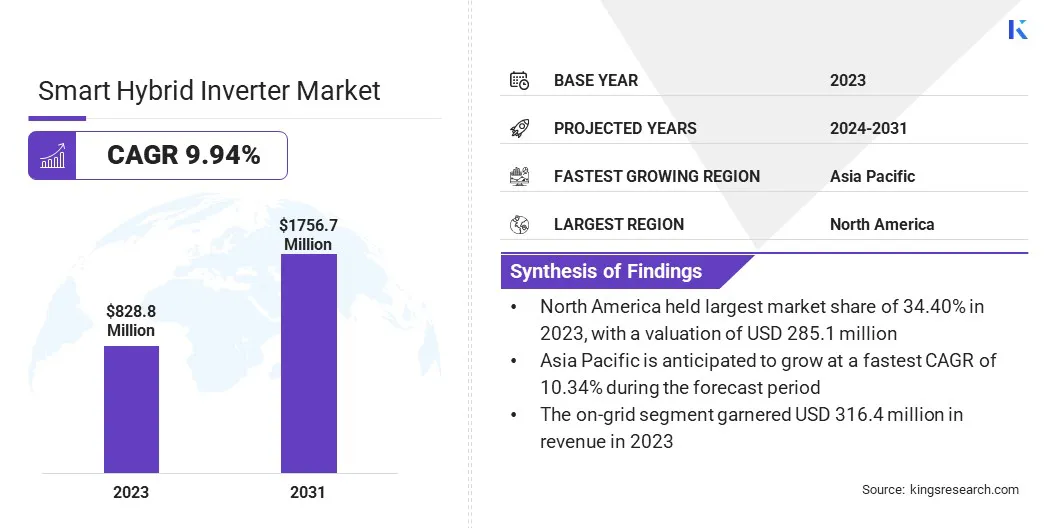

ページ: 210 | 基準年: 2023 | リリース: 2025年2月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年2月 | 著者: Sunanda G. | 最終更新: 2026年2月

スマートハイブリッドインバーターは、グリッド結合とオフグリッドの機能を統合する高度な電力変換デバイスであり、ソーラーパネル、バッテリーストレージ、電気グリッド間のシームレスな切り替えを可能にします。エネルギーの流れをインテリジェントに管理し、需要、可用性、コスト効率に基づいて電力使用量を最適化します。

リモートモニタリング、リアルタイム分析、適応充電などのスマート機能を備えているため、エネルギーの信頼性と効率が向上します。これらのインバーターは、複数のエネルギー源をサポートし、バックアップパワー機能を改善し、住宅、商業、および産業用アプリケーションで広く使用されており、再生可能エネルギーの利用を最大化しながら、従来の電源への依存を減らします。

世界のスマートハイブリッドインバーター市場規模は、2023年に8億2,880万米ドルと評価され、2024年の904.7百万米ドルから2031年までに1756.7百万米ドルに成長すると予測されており、予測期間中は9.94%のCAGRを示しています。

の採用が増加しているため、市場は成長を登録しています再生可能エネルギー効率的なエネルギー管理ソリューションの必要性が高まっています。バッテリー貯蔵技術の進歩により、ハイブリッドインバーターのパフォーマンスが向上し、より信頼性が高く費用対効果が高くなります。

さらに、太陽エネルギー統合を促進する政府の政策とインセンティブは、住宅、商業、および産業部門のハイブリッドインバーターの需要を促進します。

グローバルスマートハイブリッドインバーター業界で事業を展開している大手企業は、SMAソーラーテクノロジーAG、Fronius International GmbH、Huawei Technologies Co.、Ltd。、Sungrow、Goodwe Technologies Co.、Ltd.、Kostal Solar Electric Gmbh、Delta Electronics、Inc.、Growatt New、Solax New、lg New New Energy、Red Lg New Energy、Rgad Power、Solax GMBH、MIDEAグループ、およびGenerac Power Systems、Inc。

再生可能エネルギーへの世界的なシフトは、市場の成長を加速しています。政府と組織は、炭素削減目標を達成し、エネルギーセキュリティを改善するために、太陽光および風力エネルギープロジェクトに投資しています。

スマートハイブリッドインバーターは、これらの再生可能エネルギー源を既存のパワーインフラストラクチャと統合し、安定した効率的なエネルギー供給を確保する上で重要な役割を果たします。

企業と住宅ユーザーは、ハイブリッドインバーターテクノロジーを活用して、グリッドパワーへのアクセスを維持しながら、太陽エネルギーの利点を最大化しています。持続可能性とエネルギーの独立性への推進は、高度なハイブリッドインバーターソリューションの需要を高めています。

マーケットドライバー

「成長電気自動車(EV)採用と充電インフラストラクチャの拡張」

EV採用の急速な増加は、スマートハイブリッドインバーター市場を促進しています。企業と住宅所有者は、電力分布を最適化するために効率的なエネルギー管理システムを必要とするEV充電ステーションに投資しています。

スマートハイブリッドインバーターは、太陽エネルギーとバッテリーストレージとEV充電インフラストラクチャと統合を可能にし、グリッドへの依存を削減し、エネルギーコストを削減します。

商業および住宅セクターにおけるEV艦隊の拡大により、スマート充電ソリューションをサポートするハイブリッドインバーターの需要がさらに高まっています。 EV採用が加速し続けるにつれて、ハイブリッドインバーターの設置は大幅に上昇すると予想されます。

市場の課題

「高い初期投資コスト」

Smart Hybrid Inverter Marketは、高度なインバーターシステムの購入とインストールに必要な初期投資が高いため、大きな課題に直面しています。ハイブリッドインバーターをバッテリーストレージソリューションと統合するコストは、特に住宅および小規模の商業ユーザーにとっては障壁になる可能性があります。

企業は、ハイブリッドインバーターをよりアクセスしやすくするために、柔軟な資金調達オプション、リースプログラム、政府支援の補助金を提供することにより、この課題に取り組んでいます。

さらに、製造と規模の経済の進歩は生産コストを削減するのに役立ちますが、エネルギー貯蔵技術の継続的なイノベーションは効率を向上させ、消費者の長期的な価値提案を強化しています。

市場動向

「ソーラーパネルとバッテリーストレージのコストの削減」

太陽光発電(PV)パネルとバッテリー貯蔵システムのコストの削減により、再生可能エネルギーソリューションがよりアクセスしやすくなり、スマートハイブリッドインバーター市場が促進されています。企業や住宅所有者は、ハードウェアコストの低下と有利な資金調達オプションに支えられて、太陽光発電にますます投資しています。

スマートハイブリッドインバーターは、電力変換、バッテリー充電、グリッドの相互作用を管理することにより、これらのシステムの効率を向上させます。再生可能エネルギー技術の手頃な価格は、特にコストの障壁が以前に採用された新興経済国で、市場の浸透を拡大しています。太陽光とバッテリーの価格が下がっているため、ハイブリッドインバーターの需要は上昇すると予想されます。

|

セグメンテーション |

詳細 |

|

タイプごとに |

オングリッド、オフグリッド、グリッドが縛られました |

|

製品によって |

単相、三相 |

|

電力評価による |

最大10 kW、10〜50 kW、100 kW以上 |

|

エンドユーザーによって |

住宅、商業、産業 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に約34.40%のスマートハイブリッドインバーター市場シェアを占め、2億8,510万米ドルの評価を受けました。への移行クリーンエネルギー北米で加速し、市場を推進しています。

政府の政策と企業の持続可能性イニシアチブは、太陽と風力エネルギーの大規模な採用を促進し、効率的な電力変換と貯蔵ソリューションの必要性を高めています。

米国インフレ削減法(IRA)とカナダのクリーン電力規制は、再生可能プロジェクトへの投資を支援しており、エネルギー管理を最適化するハイブリッドインバーターに対する強い需要を生み出しています。ハイブリッドインバーターは、再生可能容量が拡大し、システム効率を高めるにつれて、分散エネルギー資源をグリッドに統合する上で重要な役割を果たします。

さらに、北米全体のバッテリーエネルギー貯蔵システム(BESS)の迅速な展開が市場に燃料を供給しています。ユーティリティ、商業施設、および住宅消費者は、グリッドの信頼性を高め、ピーク需要料金を緩和し、再生可能エネルギーの使用を最大化するためのストレージソリューションを採用しています。

スマートハイブリッドインバーターは、ソーラーパネル、バッテリー、グリッド間のシームレスなエネルギーの流れを可能にし、最適な電力管理を確保します。エネルギー貯蔵のための米国投資税額控除(ITC)などの政府のインセンティブは、採用をさらに加速しています。グリッドスケールおよび舞台裏のストレージプロジェクトへの投資の増加は、ハイブリッドインバーターの需要を高めることが期待されています。

アジア太平洋地域のスマートハイブリッドインバーター産業は、予測期間にわたって10.34%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域全体のエネルギー貯蔵システムの展開の増加は、スマートハイブリッドインバーターの需要を高めています。

電力需要の増加とグリッドの制約の中で、ユーティリティと産業部門は、バッテリーエネルギーの貯蔵を統合してピーク負荷を管理し、途切れない電源を確保しています。

エネルギー貯蔵プロジェクトに対する中国の補助金や、バッテリー支援の再生可能システムに対する日本の推進などの政府のインセンティブは、ハイブリッドインバーターの採用を加速しています。これらのインバーターは、ソーラーパネル、バッテリー、グリッド間のシームレスなエネルギーフローを可能にし、グリッドおよびオフグリッドアプリケーションの両方で効率的な電力管理を確保します。

さらに、アジア太平洋地域のEV市場の急速な成長は、市場の機会を生み出しています。中国、インド、韓国などの国々は、EV充電インフラストラクチャを積極的に拡大し、効率的なエネルギー管理ソリューションの必要性を高めています。

スマートハイブリッドインバーターは、太陽エネルギーとEV充電ステーションのシームレスな統合を可能にし、配電配布の最適化、グリッド依存の削減を可能にします。中国の新しいエネルギー車(NEV)のインセンティブやインドの電気自動車の採用と製造の迅速な採用(名声)プログラムを含む支援政策は、住宅および商業EV充電アプリケーションのハイブリッドインバーターの需要をさらに促進しています。

グローバルなスマートハイブリッドインバーター市場は、確立された企業や上昇組織など、数人の参加者によって特徴付けられています。市場のプレーヤーは、製造能力を強化し、スマートハイブリッドインバーターの需要の高まりを満たすために、生産施設の拡大などの戦略を実装しています。

この拡張により、企業は生産効率を高め、リードタイムを削減し、より広範な顧客ベースに対応できます。さらに、最先端の施設への投資の増加は、インバーター設計の技術的進歩と革新をサポートし、全体的な製品パフォーマンスを改善します。市場の参加者は、生産を拡大し、それによって市場を推進することにより、再生可能エネルギーソリューションの採用の増大を活用できます。

最近の開発(製品の発売)

よくある質問