焼結鋼市場

焼結鋼市場焼結鋼市場

焼結鋼市場規模、シェア、成長および業界分析、タイプ別(ステンレス鋼、炭素鋼、合金鋼、工具鋼)、製造プロセス別(金属射出成形、積層造形、その他)、アプリケーション別(自動車、機械および装置、家庭用電化製品、医療機器)、および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: October 2025 | 著者: Versha V. | 最終更新: November 2025

今すぐお問い合わせ

焼結鋼市場ページ: 170 | 基準年: 2024 | リリース: October 2025 | 著者: Versha V. | 最終更新: November 2025

焼結鋼は、鋼粉末を圧縮し、融点以下に加熱することによって形成される粉末金属製品の一種です。このプロセスにより、望ましい多孔性と機械的特性を備えた、固体で緻密で耐久性のある材料が作成されます。

これは、精度、耐摩耗性、コスト効率の高い製造が重要となる自動車部品 (ギア、ベアリング、ブッシュ)、産業機械、濾過システム、建設工具に使用されています。この市場には、自動車、産業、エンジニアリング分野にわたる鋼粉、焼結装置、完成した焼結鋼部品の生産、加工、供給が含まれています。

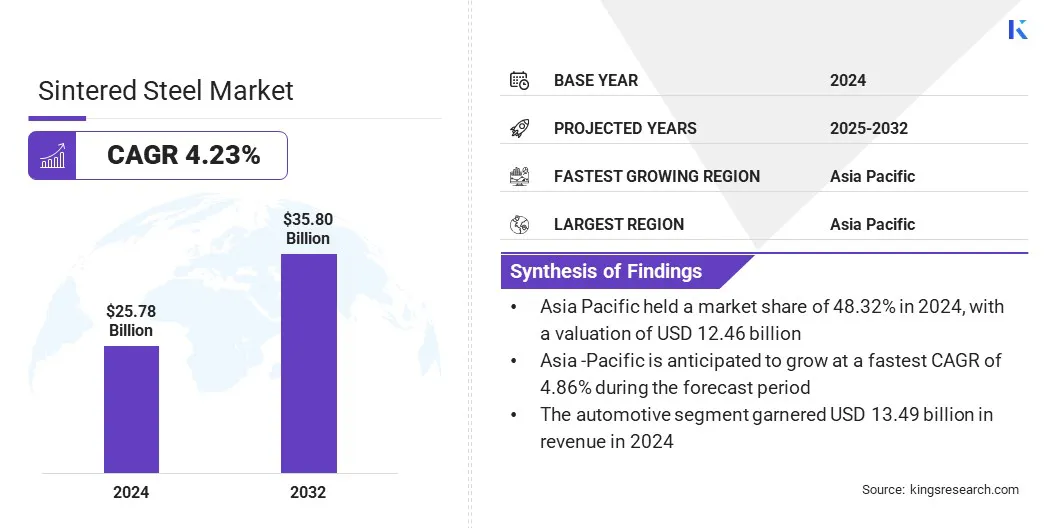

世界の焼結鋼市場規模は2024年に257億8000万米ドルと評価され、2025年の267億8000万米ドルから2032年までに358億米ドルに成長すると予測されており、予測期間中に4.23%のCAGRを示します。この成長は、自動車、産業、航空宇宙分野にわたる精密工学用途における焼結鋼の使用が増加していることに起因しています。

さらに、粉末冶金技術の拡大と焼結技術の進歩により、複雑で高性能の焼結鋼部品の効率的な製造が可能になりました。

焼結鋼市場で事業を展開している主要企業は、GKN Powder Metallurgy, Inc.、Miba AG、Höganäs AB、Sintercom Limited、AMES Group Sintering, SA、Atlantic Sintered、Atlas Pressed Metals、Sintex a/s、Porous Metal Filters Inc.、Dalon Machinery Co., Ltd、Baoji Saga Porous Filter Co., Ltd、Sandvik AB、Keystone Powdered Metal Company、 BEARING TECHNOLOGIES S.R.L.、Allied Sinterings, Inc.

軽量、高強度、精密設計の自動車部品への需要が高まっているのは、電気自動車が主にこの市場を牽引しています。たとえば、国際エネルギー機関 (IEA) は、世界の電気自動車販売台数が 2024 年に 1,700 万台を超え、2023 年から 25% 増加したと報告しています。焼結鋼は、さまざまな用途で優れた材料特性、寸法精度、耐久性を提供します。

メーカーは、自動車分野向けの高性能焼結鋼部品を効率的に生産するために、生産技術を改善し、設計を最適化しています。これらの進歩により、複雑なコンポーネントの効率的な製造が可能になり、車両の性能が向上し、自動車分野全体での焼結鋼の幅広い採用がサポートされます。

焼結鋼市場の主な推進要因は、燃費と性能を向上させるための軽量かつ高強度の自動車部品に対する需要の高まりです。たとえば、米国エネルギー省 (DOE) は、車両重量を 10% 削減すると、燃費が 6 ~ 8% 向上する可能性があると報告しています。

ギアや構造部品などの耐久性のある精密加工部品の需要により、優れた強度対重量比を備えた焼結鋼の必要性が高まっています。これにより、焼結鋼自動車部品の材料特性、生産技術、部品設計の進歩が促進されています。また、自動車メーカーが燃費と排出ガスの目標を達成できるようになります。

焼結鋼生産施設の設立には多額の初期投資が必要であるため、新規参入者や小規模メーカーにとっては市場に大きな課題をもたらしています。粉末プレス、高温炉、精密な品質管理システムなどの特殊な設備には、多額の設備投資が必要です。高額な初期費用が参入障壁を生み出し、先進技術の導入を遅らせ、市場の成長を妨げます。

この課題に対処するために、市場関係者はパートナーシップ、合併、買収戦略を採用してリソースを共有し、生産能力を拡大しています。企業はまた、効率を高め、コストを管理し、生産能力を拡大するために、モジュール式でスケーラブルな生産システムに投資しています。さらに、製造業者は、運用コストを削減し、効率を向上させるために、高度な自動化とプロセスの最適化を導入しています。

焼結鋼市場の主な傾向は、持続可能でエネルギー効率の高い焼結プロセスへの注目が高まっていることです。メーカーは、エネルギー消費と運用コストを削減するために、高度な炉技術、最適化された熱管理、環境に優しい代替燃料を採用しています。

これらの改善により、プロセスの効率、材料の品質、一貫性が向上し、同時にコンプライアンスと企業の持続可能性の目標もサポートされます。これらの技術を統合することで、製造業者は環境負荷を低減しながら、より効率的に高性能焼結鋼部品を製造できるようになります。

|

セグメンテーション |

詳細 |

|

タイプ別 |

ステンレス鋼、炭素鋼、合金鋼、工具鋼 |

|

製造工程別 |

金属射出成形、積層造形、従来型製造、粉末鍛造製造 |

|

用途別 |

自動車、機械装置、家庭用電化製品、医療機器、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の焼結鋼市場シェアは2024年に48.32%となり、世界市場では124億6,000万米ドルに相当します。この成長は、この地域全体での自動車製造部門の急速な拡大によるものです。インドやインドネシアなどの新興国では、手頃な価格でありながら高性能の産業機器に対する需要が高まっており、流体制御や電気システムでの焼結鋼部品の使用が増加しています。

アフターマーケットの需要の増加と、産業機械や自動車部品の交換により、焼結鋼製品の継続的な消費が促進されています。地域企業による現地の生産施設と技術的専門知識への継続的な投資により、アジア太平洋地域全体の製造能力とサプライチェーンの効率が向上しています。

北米の焼結鋼業界は、予測期間中に 3.99% という堅調な CAGR で成長すると予想されます。この成長は、この地域全体で軽量かつ高強度の自動車部品に対する需要が高まっていることが原動力となっています。電気自動車の急速な普及により、高性能自動車システム用に精密に設計された耐久性のある部品の必要性がさらに高まっています。

積層造形および粉末冶金技術の進歩により、優れた材料特性を備えた複雑なコンポーネントの製造が可能になりました。さらに、地域企業による戦略的買収と生産能力の拡大により、技術的専門知識と生産能力が向上し、この地域の市場成長を支えています。

焼結鋼業界の主要企業は、高性能部品に対する地域の需要の高まりに応えるために、生産能力の拡大とアップグレードを積極的に行っています。彼らは、積層造形や複雑な部品の製造をサポートするために、硬度を向上させた高度な鋼粉と合金を開発しています。

また、精密粉末冶金や最適化された焼結プロセスなどの高度な製造技術を統合して、効率を向上させ、材料の無駄を削減しています。さらに、各企業は、自動車や家庭用電化製品の用途に合わせて、機械的性能とプロセス適応性を組み合わせた多用途材料を導入しています。

よくある質問