半導体材料市場

半導体材料市場規模、シェア、成長および業界分析、材料タイプ別(シリコンウェーハ、電子ガス、フォトマスク、フォトレジストおよび隣接化学物質、CMP(化学機械平坦化)材料、その他の特殊材料)、パッケージングタイプ別、アプリケーション別、最終用途産業別、および地域分析、 2024-2031

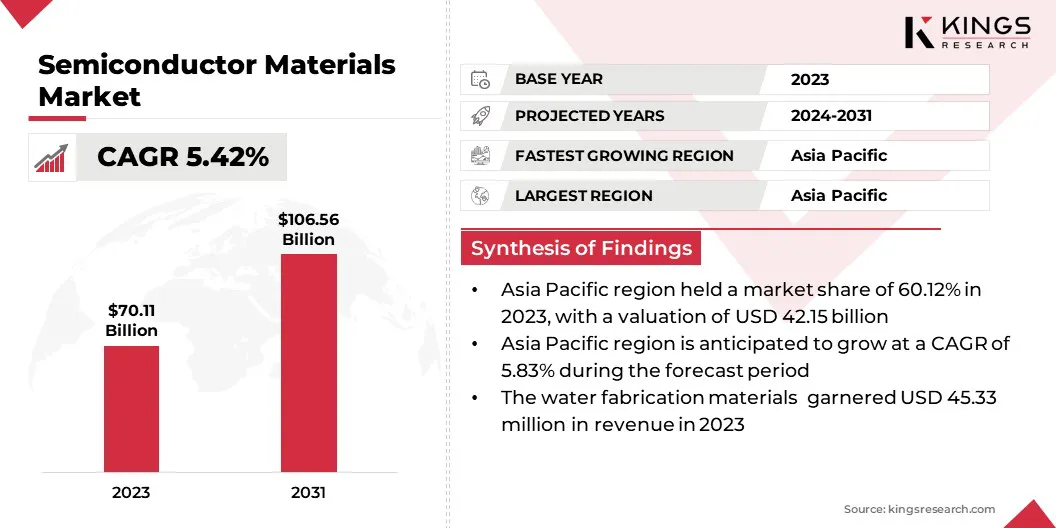

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、デバイスの製造やパッケージングに必要なさまざまな材料が含まれています。この市場には、シリコン ウェーハ、蒸着、エッチング、ドーピングなどのプロセス用の電子ガス、フォトリソグラフィーでの正確なパターン転写用のフォトマスクが含まれます。

このレポートでは、市場に影響を与える主要な要因を強調するとともに、新たなトレンドと業界の軌道を形成する進化する規制枠組みの詳細な分析を示します。

世界の半導体材料市場規模は2023年に701億1,000万米ドルと評価され、2024年の736億6,000万米ドルから2031年までに1,065億6,000万米ドルに成長すると予測されており、予測期間中に5.42%のCAGRを示します。

市場の成長は、継続的な技術の進歩とさまざまなハイテク産業からの需要の増加によって促進されています。の普及人工知能AI、5G 接続、ハイパフォーマンス コンピューティング (HPC) により、高度な半導体チップの必要性が高まり、高純度シリコン ウェーハ、フォトリソグラフィー材料、特殊電子ガスの消費量が急増しています。

半導体材料業界で活動する主要企業は、Tekscend Photomask、SOITEC、Siltronic、Mitsui Chemicals India Pvt. Ltd.です。株式会社、SK株式会社、神鋼電気工業株式会社、ユニミクロン、GlobalWafers、日東電工株式会社、ヘレウスエレクトロニクス、フォトロニクス株式会社、SUMCO株式会社、フジミインコーポレーテッド、東京応化工業株式会社、信越化学工業株式会社、他

さらに、3D IC、チップレット、ヘテロジニアス集積などの先進的なパッケージング技術への世界的な移行により、半導体の設計と製造が再構築されています。これらの方法は、従来のリソグラフィー スケーリングのみに依存せずに、性能と小型化を向上させるために重要です。

市場の推進力

AI、5G、ハイパフォーマンス コンピューティングに対する需要の高まり

この市場は、AI、5G、ハイパフォーマンス コンピューティング (HPC) アプリケーションの需要の高まりにより、大幅な成長を遂げています。 AIを活用したデータ処理の採用により、クラウドコンピューティング、エッジデバイスでは高度な半導体チップの必要性が強調されており、それによって高純度のシリコンウェーハ、電子ガス、フォトリソグラフィー材料の使用が促進されています。

さらに、5Gネットワークの世界的な拡大により、高周波(RF)半導体とパワーエレクトロニクスの生産が加速し、特殊半導体材料の需要が増加しています。 AI および 5G テクノロジーの進化に伴い、次世代半導体材料の需要は拡大すると予想され、技術の進歩を支える重要な役割が強化されます。

市場の課題

サプライチェーンの混乱と原材料不足

半導体材料市場の拡大は、主に地政学的緊張、貿易制限、需要の変動によるサプライチェーンの混乱と原材料不足によって妨げられています。高純度シリコンウェーハ、電子ガス、希土類金属などの重要な材料は少数の地域に集中しているため、業界は供給制約や価格変動に対して脆弱になっています。

こうした混乱は生産の遅延やコストの増加につながり、世界中の半導体メーカーに影響を与える可能性があります。これらの課題を軽減するために、業界関係者は、地域のサプライチェーンへの実質的な投資、戦略的備蓄、代替材料調達により、半導体材料生産の現地化を優先しています。

市場動向

先進のパッケージング技術への移行

市場は、3D IC、チップレット、ヘテロジニアス統合などの高度なパッケージング技術への大きな移行を目の当たりにしています。これらのイノベーションは、従来のリソグラフィ スケーリングのみに依存することなく、トランジスタ密度の向上、電力効率の向上、コンピューティング パフォーマンスの強化を可能にし、業界を再構築しています。

3D IC は、信頼性の高い相互接続性と熱放散を確保するために、特殊なボンディング ワイヤ、封止樹脂、および基板を必要とします。一方、チップレットベースのアーキテクチャでは、高密度インターポーザーと高度なアンダーフィル材料の必要性が高まっていることが浮き彫りになっています。

この変化により、材料サプライヤーは、次世代の半導体をサポートするために不可欠な、低抵抗の相互接続、強化されたサーマルインターフェース材料、信頼性の高いダイアタッチソリューションの開発を促しています。

|

セグメンテーション |

詳細 |

|

材料の種類別 |

シリコンウェーハ、電子ガス、フォトマスク、フォトレジストおよび隣接する化学薬品、CMP (化学的機械的平坦化) 材料、SOI (シリコン・オン・インシュレータ) ウェーハ、その他の特殊材料 |

|

包装タイプ別 |

リードフレーム、基板、ボンディングワイヤ、封止樹脂、ダイアタッチおよびサーマルインターフェース材料 |

|

用途別 |

ウエハー製造材料、包装材料 |

|

最終用途産業別 |

家庭用電化製品、自動車、産業オートメーション、電気通信、ヘルスケア、航空宇宙および防衛 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の半導体材料市場シェアは2023年に約60.12%となり、その額は421億5,000万ドルに達しました。この優位性は、特に中国、台湾、韓国、日本における主要な半導体製造拠点の存在によって支えられています。

国内半導体生産を支援する政府の奨励金と相まって、ファウンドリと統合デバイス製造業者 (IDM) の急速な拡大がこの成長をさらに加速させています。さらに、家庭用電化製品、電気自動車(EV)、産業オートメーションの需要の高まりにより、先進的な半導体材料の必要性が強調されています。

主要な半導体製造施設の存在と、シリコンウェーハ、フォトマスク、電子ガスなどの材料の確立されたサプライチェーンが、この地域の主導的地位を強化しています。

ヨーロッパの半導体材料産業は、予測期間中に 5.41% の CAGR で成長する見込みです。この急速な成長は、この地域の強力な研究開発(R&D)インフラ、高度なチップ設計能力、成長する半導体製造能力によって支えられています。

国内の半導体生産を強化し、サプライチェーンへの依存を軽減することを目的とした政府の政策が、この成長に大きく貢献しています。 AI、5G テクノロジー、自動車エレクトロニクス、ハイパフォーマンス コンピューティング (HPC) に対する需要の高まりにより、高品質の半導体材料のニーズが高まっています。さらに、地域市場は、電子ガス、CMP 材料、フォトリソグラフィー、および高度なパッケージング ソリューションに関する強力な専門知識の恩恵を受けています。

半導体材料市場で事業を展開する企業は、先進的な半導体ノードの需要に応え、シリコンウェーハ、フォトレジスト、CMPスラリーなどの材料の性能、純度、効率を向上させるための研究開発に多額の投資を行っています。

主な取り組みには、半導体ファウンドリや統合デバイス製造業者 (IDM) との戦略的提携が含まれており、材料サプライヤーが自社のイノベーションを次世代のチップ製造要件に合わせて調整できるようになります。さらに、安定したサプライチェーンを確保し、地政学的リスクを軽減するために、いくつかの企業が主要地域で製造施設を拡張しています。

さらに、企業が製品ポートフォリオを拡大し、技術的専門知識を強化するために専門の材料メーカーを買収するなど、合併と買収が競争環境を形成しています。環境に優しく規制に準拠した材料を開発することで、企業は環境基準を満たし、半導体製造の二酸化炭素排出量を削減できるようになります。

さらに、外国サプライヤーへの依存を減らし、半導体材料調達の回復力を確保するために、政府の奨励金に支えられた現地生産戦略が採用されています。

最近の展開(プログラム開始)

よくある質問