半導体IP市場

半導体IP市場規模、シェア、成長および業界分析、IPソース別(ライセンス、ロイヤルティ)、IPコア別(ソフトIP、ハードIP)、アプリケーション別(家電、自動車、産業、電気通信、その他)および地域分析、 2024-2031

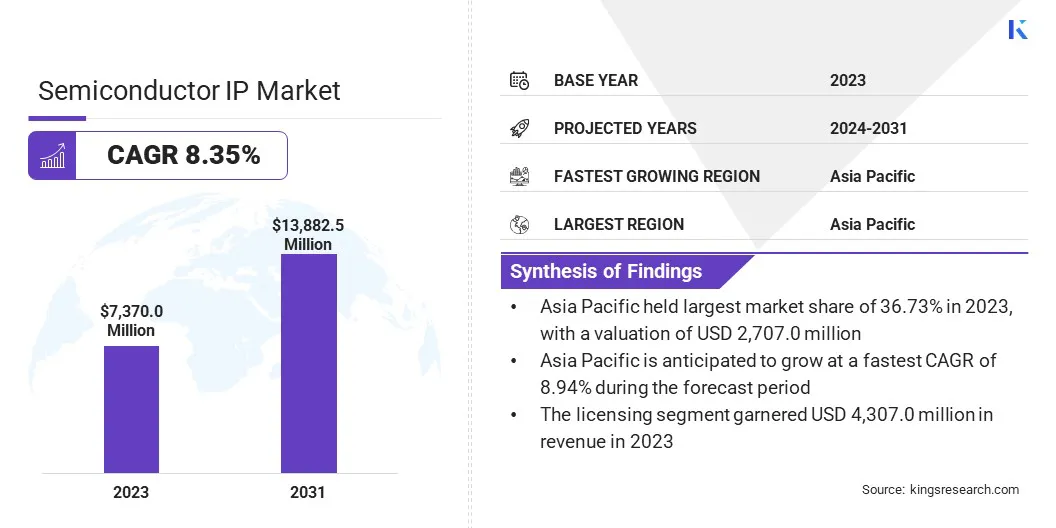

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年3月

この市場には、集積回路およびシステムオンチップ (SoC) の開発に使用される、事前に設計された再利用可能な回路レイアウトおよび機能ブロックのライセンス供与および販売が含まれます。

この市場には、プロセッサ、メモリ、インターフェース、その他のコンポーネント用の IP コアが含まれており、家電、自動車、電気通信、産業、ヘルスケアなどの業界にサービスを提供しています。このレポートでは、業界の成長を形作る主要な市場推進要因、トレンド、規制の枠組み、競争環境に焦点を当てています。

世界の半導体IP市場規模は2023年に73億7,000万米ドルと評価され、2024年の79億2,090万米ドルから2031年までに138億8,250万米ドルに成長すると予測されており、予測期間中に8.35%のCAGRを示します。

この市場は、チップ設計の複雑さの増大と、幅広いアプリケーションにわたるシステムオンチップ (SoC) ソリューションの採用の増加により、堅調な成長を遂げています。

テクノロジーノードが縮小し続ける中、半導体企業は設計サイクルを加速し、開発コストを削減するためにサードパーティIPへの依存度を高めています。スマートフォン、タブレット、スマート家電などの接続デバイスの急増により、プロセッサ、メモリ、インターフェース用の特殊な IP コアの需要が高まっています。

半導体 IP 業界で活動する主要企業は、Arm Limited、Synopsys, Inc.、Cadence Design Systems, Inc.、Ceva Inc.、Siemens、Analog Devices, Inc.、Broadcom、Marvell、MediaTek Inc.、Qualcomm Technologies, Inc.、Advanced Micro Devices, Inc.、Intel Corporation、Rambus、MIPS、および Silicon Hub です。

さらに、5G、人工知能 (AI)、モノのインターネット (IoT) などの新興テクノロジーの急速な拡大により、高性能、低消費電力の IP ソリューションに対する需要が急増しています。自動車用途、特に先進運転支援システム(ADAS)や電気自動車(EV)は、市場の成長にさらに貢献しています。

市場の推進力

「高性能かつ安全な SoC 設計に対する需要の高まり」

半導体 IP 市場は、チップ設計におけるパフォーマンスとエネルギー効率の向上に対するニーズの高まりにより、堅調な成長を遂げています。機械学習、5G、自律システムなどの最新のアプリケーションの複雑さの増大により、消費電力を削減しながら、より優れた処理能力が求められています。

これらの要件を満たすために、メーカーはリアルタイム データ処理、セキュア コンピューティング、低遅延パフォーマンスをサポートする高度な IP コアを統合しています。この需要により、次世代チップ アーキテクチャの主要な実現要因として半導体 IP の採用が加速しています。

スマートフォンから工場の機械に至るまで、より多くのデバイスが接続されるようになるにつれて、サイバーセキュリティへの懸念がさらに大きくなっています。最新のチップ、特にシステム オン チップ (SoC) 設計では、多くの機能が 1 つのチップに組み込まれています。そのため、ハッカーの標的になる可能性が高くなります。

これらのチップを安全に保つために、メーカーは暗号化、セキュア ブート、機密データの保護領域などの組み込みセキュリティ機能を追加しています。これに伴い、セキュリティを重視した半導体IPの需要が高まっています。企業は、データを保護し、厳格なセキュリティ ルールに従うために、これらの安全な設計を必要としています。

市場の課題

「IP統合の複雑さ」

半導体 IP 市場における大きな課題は、先進的な SoC 設計における IP 統合の複雑さの増大です。チップ設計が 5nm や 3nm などの最先端のプロセス ノードにスケールダウンするにつれて、SoC はより多くの機能、より高いパフォーマンス、より低い消費電力をサポートすることが求められます。

これにより、プロセッサ コア、メモリ インターフェース、セキュリティ モジュール、接続ソリューションなど、多くの場合複数のサードパーティ ベンダーから供給される、多数の異種 IP ブロックが統合されます。これらの各 IP ブロックは、異なる設計標準、検証方法、またはタイミング要件に従う場合があります。

その結果、それらを統合された SoC アーキテクチャに統合することは、非常に複雑な作業になります。さらに、不一致や非互換性により機能障害が発生し、コストと時間がかかる設計のやり直しが必要になる可能性があります。さらに、新しい IP が追加されるたびに検証の負担が指数関数的に増加し、市場投入までの時間の予想がさらに複雑になります。

この統合の複雑さに対処するには、半導体企業は、事前に検証された IP サブシステムやプラットフォームベースの IP ソリューションにますます注目しています。これらは、すでに最適化され、連携して動作するようにテストされている複数の IP ブロックをバンドルしています。これらのソリューションは、既知の良好な構成を提供することで、統合の労力とリスクを大幅に軽減します。

市場動向

「カスタマイズとプロセス革新」

半導体 IP 市場は、カスタマイズ可能なチップ ソリューションに対する需要の高まりと、先進的なプロセス ノードへの業界の移行によって形成されています。 AI、自動車、IoT にわたるアプリケーションがより専門化するにつれて、企業は独自の設計ニーズに合わせた IP ソリューションを求めています。

カスタマイズ可能な IP ブロックにより、パフォーマンス、電力、面積の面でより効率的な統合と最適化が可能になり、開発サイクルの短縮と差別化された製品が可能になります。さらに、高度なプロセス ノードの採用により、製造アプローチが変化しています。

これらのノードはより高いトランジスタ密度をサポートし、チップ サイズを縮小しながらパフォーマンスとエネルギー効率を向上させます。クラウド コンピューティング、エッジ デバイス、高速ネットワークなどの次世代テクノロジーの処理需要に対応するには、その導入が不可欠です。

|

セグメンテーション |

詳細 |

|

IPソース別 |

ライセンス、ロイヤリティ |

|

IPコア別 |

ソフトIP、ハードIP |

|

用途別 |

家庭用電化製品、自動車、産業、電気通信、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の半導体IP市場シェアは2023年に約36.73%となり、評価額は27億700万米ドルとなった。この優位性は主に、台湾、韓国、中国などの国々が主導するこの地域の強力な半導体製造エコシステムに起因しています。

主要な世界的ファウンドリの存在 TSMC や Samsung などは、高度なチップ設計をサポートする高度な半導体 IP の需要を促進しています。さらに、中国と東南アジアにおける家電製造の急速な成長と、AI、5G、および自動車エレクトロニクス、より高速かつ効率的なチップ開発をサポートするために、IP コアの採用をさらに加速しています。

ヨーロッパの半導体 IP 産業は、市場で最も速い成長を記録すると予想されており、予測期間中の CAGR は 8.49% と予測されます。この成長は、特にドイツとフランスにおける、半導体の自給自足と自動車技術の革新に向けたこの地域の戦略的な推進によって促進されています。

電気自動車、自動運転システム、産業オートメーションにおける IP の需要の高まりにより、欧州の半導体企業と IP ベンダー間の提携が促進されています。さらに、ヨーロッパではハイパフォーマンス コンピューティングとエッジ AI に重点が置かれているため、これらの特殊なアプリケーションに合わせた高度なプロセッサとインターフェイス IP に対する強い需要が高まっています。

半導体 IP 業界は、戦略的イノベーション、ポートフォリオの拡大、パートナーシップを通じて技術的リーダーシップと市場シェアをめぐって複数のプレーヤーが競い合うという特徴があります。

この分野の企業は、さまざまな最終用途産業にわたる半導体設計の複雑化に対応するため、高度に専門化されたアプリケーション固有の IP コアの開発にますます注力しています。

市場関係者が採用する重要な戦略は、高度なプロセッサ アーキテクチャ、AI アクセラレータ、高速インターフェイス、低電力設計を含む IP ポートフォリオの拡大です。 AI や 5G などの新興テクノロジーで優位に立つために、研究開発に多額の投資を行っています。

さらに、主要企業は分野の専門知識を強化し、地理的な拠点を拡大するためにニッチな知財企業を買収しています。業界の標準化団体に参加すると、互換性が保証され、新しい IP 製品の市場受け入れが促進されます。

最近の動向 (買収/パートナーシップ/契約/製品発売)

よくある質問