第二世代バイオ燃料市場

第二世代バイオ燃料市場第二世代バイオ燃料市場

第二世代バイオ燃料市場規模、シェア、成長および産業分析、原料別(リグノセルロース系バイオマス、廃棄物ベース、藻類、その他)、燃料タイプ別(セルロース系エタノール、バイオディーゼル、バイオブタノール、その他)、用途別(輸送、発電)、生産プロセス別、および地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新: October 2025

今すぐお問い合わせ

第二世代バイオ燃料市場第二世代バイオ燃料市場

ページ: 200 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新: October 2025

第 2 世代バイオ燃料は、農業残渣、林業廃棄物、都市固形廃棄物、スイッチグラスやススキなどの専用エネルギー作物などの非食用バイオマス資源に由来する高度な再生可能燃料です。これらのバイオ燃料には、セルロース系エタノールの生産、バイオマスから液体への変換、生化学的および熱化学的処理などの技術が含まれます。

これらは、温室効果ガスの排出量を削減し、エネルギー安全保障を強化し、輸送、航空、産業用エネルギーのニーズに持続可能な代替手段を提供するために適用されます。

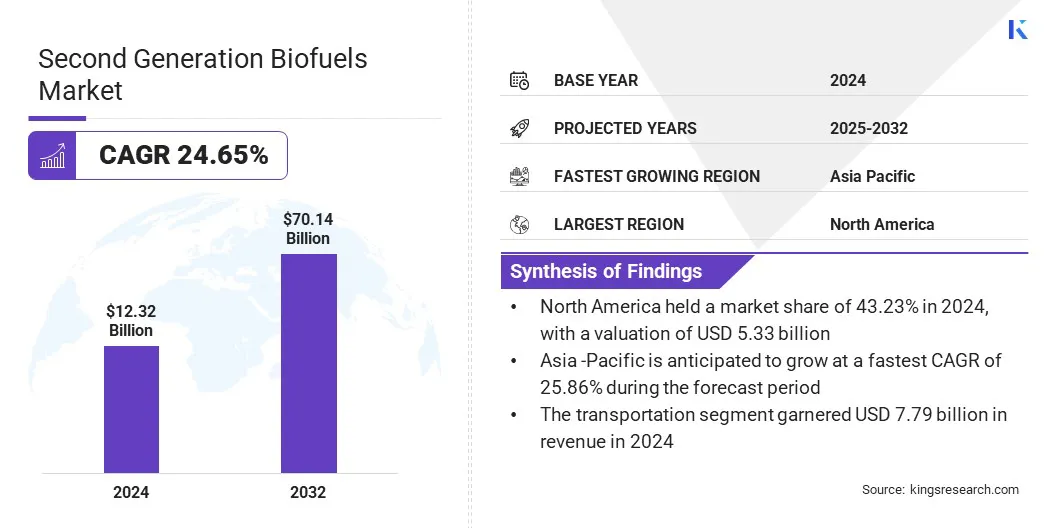

世界の第二世代バイオ燃料市場規模は、2024年に123億2,000万米ドルと評価され、2025年の150億米ドルから2032年までに701億4,000万米ドルに成長すると予測されており、予測期間中に24.65%のCAGRを示します。

航空会社や運輸部門が温室効果ガス排出量を削減し、環境規制を満たすために低炭素代替燃料を求めているため、市場は持続可能な航空燃料への需要の高まりによって牽引されています。

生産能力を強化し、効率を向上させ、第二世代バイオ燃料の採用をサポートする高度なバイオ燃料生産技術や大規模施設への市場関係者による投資の増加により、市場はさらに成長しています。

第 2 世代バイオ燃料市場で事業を展開している主要企業は、Valero Energy Corporation、ADM、Bunge、Clariant、Moeve、LanzaTech、ORLEN、INEOS AG、Cargill, Incorporated、GranBio、Fulcrum BioEnergy、Eni S.p.A、Verbio SE、New Energy Blue、および PureField です。

さらに、大規模な第 2 世代エタノール生産の進歩により、航空および海事部門での低炭素燃料の入手可能性が高まり、市場が牽引されています。サトウキビ残渣を原料として使用することで、持続可能な生産が促進され、環境への影響が軽減されます。

これらの取り組みにより、先進的なバイオ燃料技術への投資が促進され、循環経済の実践がサポートされ、産業および輸送用途における第二世代バイオ燃料の採用が増加しています。

バイオ燃料に対する世界的な需要の高まり

第 2 世代バイオ燃料市場の成長を促進する主な要因は、よりクリーンで持続可能な代替エネルギーに対する世界的な需要の高まりです。政府、業界、航空会社は、環境目標を達成し温室効果ガス排出量を削減するために、低炭素燃料の採用を増やしています。

持続可能なエネルギーへの注目の高まりにより、先進的なバイオ燃料生産技術への投資、製造能力の拡大、商業化プロセスの改善が促進され、それによって第二世代バイオ燃料の幅広い採用がサポートされています。

高い生産コスト

市場における主な課題は、リグノセルロース系バイオマスおよび廃棄物をエタノールまたはバイオディーゼルに変換することに関連する高い生産コストです。

高度な技術、前処理プロセス、および特殊な酵素により、運用コストが増加し、従来の化石燃料に対する競争力が低下します。これらの高コストは大規模な導入を制限し、生産者に経済的障壁を生み出し、第二世代バイオ燃料市場への投資と成長を遅らせます。

この課題に対処するために、市場関係者は、バイオマス変換を合理化し、エネルギーと酵素の要件を削減する高度な技術と統合プロセスを導入しています。彼らは戦略的パートナーシップや合弁事業を形成してインフラストラクチャ、専門知識、リソースを共有し、全体的な運営コストを削減しています。

ドロップインバイオ燃料の開発

市場の主要なトレンドは、従来の石油製品と化学的に同一のドロップインバイオ燃料の開発です。これにより、既存のエンジンや燃料インフラへのシームレスな統合が可能となり、低炭素ディーゼルと燃料インフラの採用が増加します。持続可能な航空燃料。

生産者は、廃油や農業残渣を、すぐに混合したり代替したりできる低炭素燃料に変換することが増えています。さらに、環境規制の強化と航空および運輸部門からの需要の高まりにより、ドロップインバイオ燃料の投資と導入が加速しています。

|

セグメンテーション |

詳細 |

|

原料別 |

リグノセルロース系バイオマス、廃棄物系、藻類、その他 |

|

燃料の種類別 |

セルロース系エタノール、バイオディーゼル、バイオブタノール、その他 |

|

用途別 |

輸送、発電、工業用暖房、その他 |

|

製造工程別 |

熱化学、生化学、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

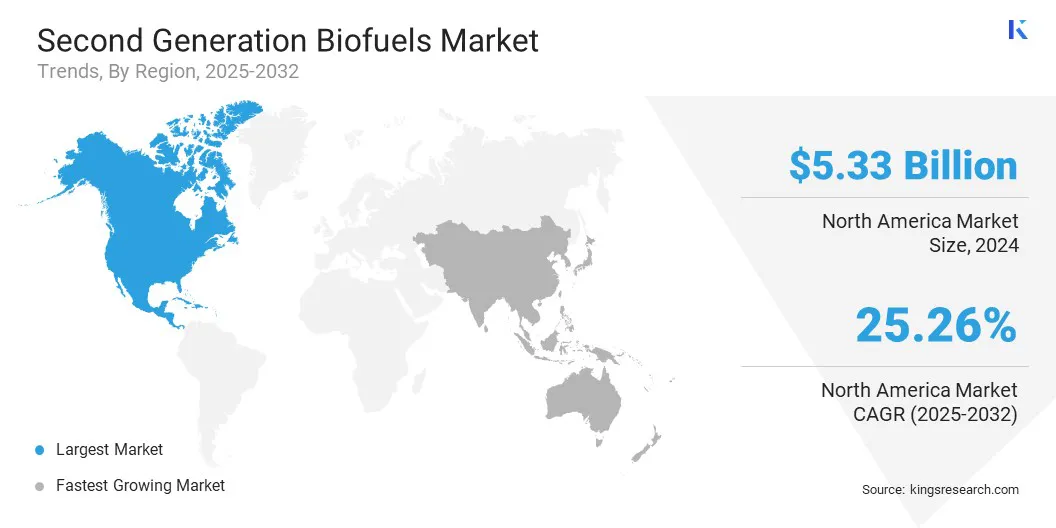

北米の第二世代バイオ燃料市場シェアは、2024 年に世界市場で 43.23% となり、評価額は 53 億 3,000 万米ドルに達しました。この優位性は、革新的な統合バイオプロセス生産技術への投資の増加と、セルロース系エタノールの商業化を促進するための政府による積極的な取り組みによるものです。

研究開発およびセルロース系エタノールの商業化に対する政府資金の増加と民間部門の投資が、この地域の市場拡大を推進しています。

市場の拡大は、地域に持続可能でコスト効率の高いサプライチェーンを提供する豊富な農業残渣と非食品バイオマス原料によっても支えられています。

さらに、確立されたバイオ燃料生産者との戦略的パートナーシップにより、より広範な技術展開が可能になり、大規模なセルロース系エタノール生産への参入が促進されます。これらの要因は、先進的なバイオ燃料を供給する地域の能力を強化し、この地域の市場の成長を支えています。

アジア太平洋地域は、予測期間中に 25.86% という堅調な CAGR で成長すると見込まれています。この成長は、先進的なバイオ燃料施設への投資の増加と、エタノール生産のための非食品バイオマスの採用の増加によるものです。この地域では、化石燃料への依存を減らし炭素排出量を削減するために、第二世代バイオ燃料の使用を促進する政府の強力な取り組みと政策支援が見られます。

さらに、主要企業による戦略的買収により、効率的な生産プロセスの導入が加速され、現地の製造能力が強化されています。排出削減に対する政府の関心の高まりと、先進的なバイオ燃料技術における主要企業による投資の拡大により、この地域全体の市場成長がさらに加速しています。

第二世代バイオ燃料市場の主要企業は、持続可能な航空燃料や再生可能ディーゼルの生産能力を高めるため、大規模プラントの建設に着手している。従来の原材料への依存を減らすために、農業廃棄物と使用済み食用油を主原料として利用しています。

生産者は、セルロース系エタノール変換、再生可能水素の使用、エネルギー回収システム、熱統合方法などの高度な処理技術を統合して、効率を高め、操業中の環境への影響を最小限に抑えています。

さらに、人工知能、モノのインターネット、データ分析などのデジタル ツールを組み込んで、生産プロセスを最適化し、安全基準を維持しています。

よくある質問