ロボットシステム統合市場

ロボットシステムの統合市場の規模、シェア、成長と業界の分析、サービスタイプ(統合とプログラミング、インストールと試運転、メンテナンスとアップグレード、システム設計とエンジニアリング、トレーニングとサポート)、ロボットタイプ、アプリケーション、エンドユーザー業界、地域分析、地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、特定の産業ニーズに合わせたロボットシステムの設計、組み立て、展開が含まれます。ロボット、センサー、ソフトウェア、および制御システムをまとまりのあるユニットに組み合わせて、効率を改善し、人件費を削減し、複雑な運用プロセスの精度を高めることが含まれます。

この市場は、製造、自動車、電子機器、物流、ヘルスケアなどの産業にサービスを提供しています。このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

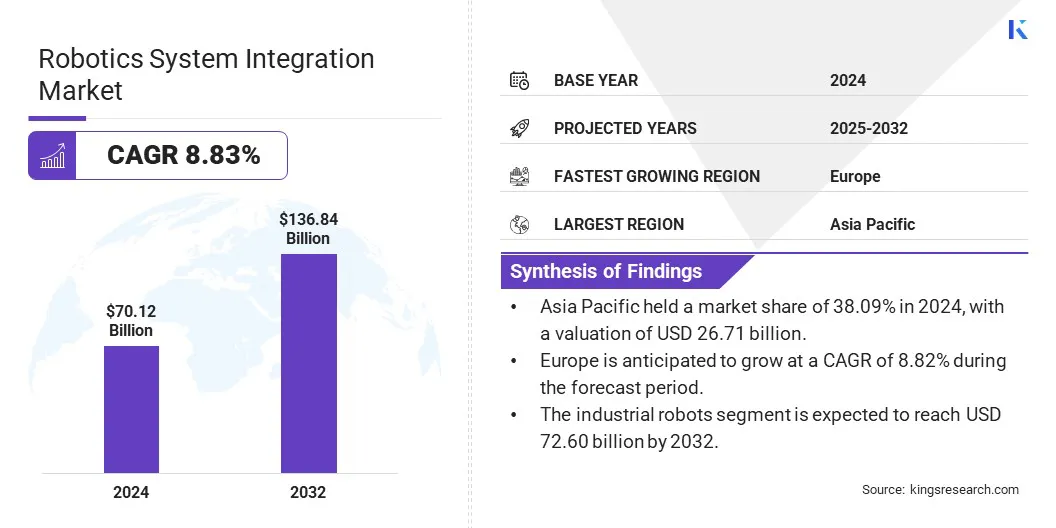

グローバルロボットシステムの統合市場規模は、2024年の7012億米ドルと評価され、2025年の75.68億米ドルから2032年までに1368億4,000万米ドルに成長すると予測されており、予測期間中は8.83%のCAGRを示しています。

製造プロセスの自動化の高まりにより、ロボットシステムの統合が加速して、操作を合理化し、スケーラビリティを向上させ、ワークフロー全体でリアルタイムの調整を可能にします。同時に、ロボットコンポーネントの進歩は、産業環境でのシステム精度、エネルギー効率、適応性を高めることです。

ロボットシステム統合業界で事業を展開している大手企業は、シーメンス、ABB、Fanuc America Corporation、Kuka AG、Yaskawa America、Inc.、Mitsubishi Electric Corporation、Schneider Electric、Kawasaki Heave Industries、Ltd、Denso、Boston Dynamics。

市場は、さまざまな業界で共同ロボット(コボット)の採用の増加によって推進されています。これらのロボットは、人間のオペレーターと一緒に機能し、広範な安全障壁なしで生産性を向上させます。繰り返しまたは正確なタスクを実行する際の汎用性により、アセンブリから品質検査まで、多様なアプリケーションに最適です。

人間のロボットコラボレーションへのこのシフトは、ワークフローの効率を最適化し、運用コストを削減します。このシフトは、製造業者がコボットを生産環境に統合して、柔軟性と生産性を向上させることを奨励しています。

マーケットドライバー

製造における自動化の需要の増加

ロボットシステム統合市場は、効率を向上させ、労働依存を減らし、生産のスケーラビリティを向上させるために、製造自動化の増加によって推進されています。製造業者が運用を合理化しようとすると、統合されたロボットシステムが採用され、生産と物流のワークフローを組み合わせています。

インテリジェントな自動化プラットフォームは、リアルタイムの意思決定とより高速なスループットのために、ロボットとエンタープライズシステム間のシームレスな調整を確立するために使用されています。この自動化への依存度の高まりにより、製造バリューチェーン全体の高度なシステム統合の必要性が加速されます。

市場の課題

統合システムのプログラミングと維持のための熟練した労働力の欠如

Robotics System Integration Marketは、複雑なロボットシステムのプログラミング、運用、維持のための熟練した労働力がないため、大きな課題に直面しています。業界全体で自動化が拡大するにつれて、ロボット工学、制御システム、産業ソフトウェアの専門知識を持つエンジニアと技術者の需要が供給を超えています。この才能のギャップは、展開を遅らせ、メンテナンスの問題を増加させ、プロジェクト全体のコストを引き上げます。

これに対処するために、企業はトレーニングプログラムに投資し、大学と提携し、高度なコーディングスキルの必要性を減らすユーザーフレンドリーなインターフェイスを開発しています。一部の企業は、AI駆動型ツールとシミュレーションソフトウェアも使用して、統合を簡素化し、従業員のオンボーディングを加速しています。

市場動向

ロボット工学コンポーネントの技術的進歩

ロボットシステム統合市場は、システムのパフォーマンス、精度、信頼性を高めるロボット工学コンポーネントの進歩から利益を得ています。センサー、アクチュエーター、および制御システムの改善により、より洗練された適応可能なロボットソリューションが可能になり、業界全体で複雑な自動化タスクが促進されます。

これらの進歩により、ロボットと既存のワークフローとの統合が促進され、運用効率と柔軟性が向上します。また、高度なロボット工学コンポーネントは、エネルギー効率の向上とメンテナンスを低下させ、自動化された環境での全体的なコストを削減し、生産性を向上させます。

|

セグメンテーション |

詳細 |

|

サービスタイプごとに |

統合とプログラミング、インストールと試運転、メンテナンスとアップグレード、システム設計とエンジニアリング、トレーニングとサポート |

|

ロボットタイプによって |

産業用ロボット、共同ロボット(コボット)、サービスロボット |

|

アプリケーションによって |

材料の取り扱い、溶接とはんだ付け、組み立てラインの自動化、検査とテストなど |

|

エンドユーザー業界による |

自動車、エレクトロニクス、ヘルスケア&医薬品、食品&飲料、航空宇宙&防衛 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

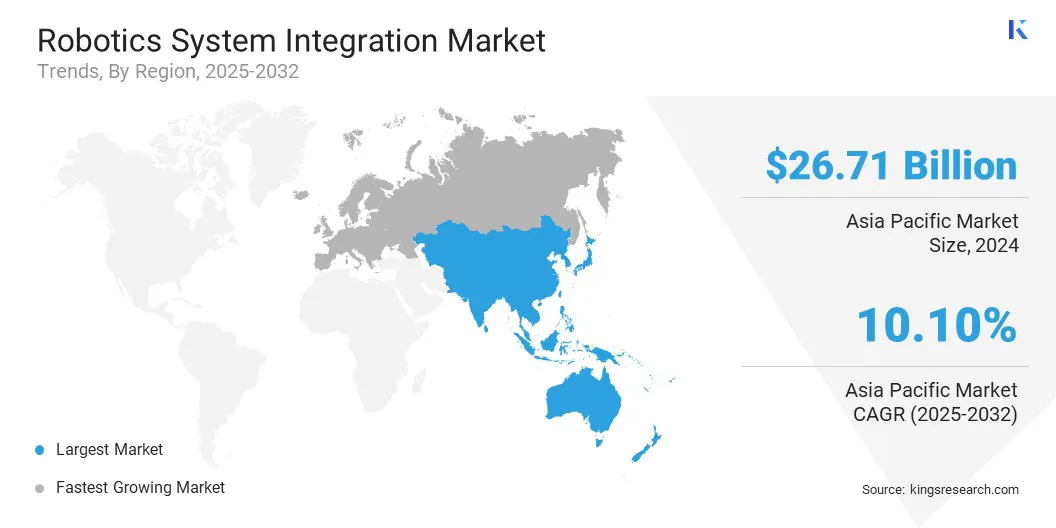

アジア太平洋地域ロボットシステムの統合市場シェアは、2024年に世界市場で38.09%であり、2671億米ドルの評価がありました。アジア太平洋地域は、に重点を置いているため、市場で支配的な地位を保持しています。スマートマニュファクチャリングエレクトロニクス、自動車、物流などの主要なセクターにわたる急速な産業自動化。

この地域は、生産性と労働の課題に対処するために、自動化に向けて移行する大規模で費用効率の高い労働力の恩恵を受けています。監督の制御とデータ収集(SCADA)やデジタル双子などのデジタルプラットフォームと統合された共同ロボットへの投資の増加により、広範な製品の採用が可能になり、世界の製造における地域の競争力が強化されます。

ヨーロッパのロボットシステム統合業界は、予測期間にわたって8.82%の堅牢なCAGRで大幅な成長を目撃すると予想されています。ヨーロッパの市場は、業界全体での自動化に対する強力な規制支援と、人間の協力に焦点を当てた業界5.0のイニシアチブの広範な採用により拡大しています。

これらの開発は、持続可能な製造とスマートファクトリーの変革に重点を置いていることにより、さらに強化され、統合されたロボティクスソリューションの機会を生み出しています。高度に熟練した労働力と堅牢な産業ベースの存在は、予測期間にわたって自動車、航空宇宙、およびエレクトロニクス製造における高度なロボットシステムの展開を加速することが期待されています。

Robotics System Integration業界の主要なプレーヤーは、市場の存在を強化するために、合併や買収、戦略的パートナーシップ、新製品の発売などの戦略を積極的に採用しています。企業は、多様な産業需要を満たすために高度なロボットソリューションを立ち上げながら、テクノロジー企業やスタートアップを買収することにより、能力を拡大しています。

コラボレーションとエコシステムの開発も顕著であり、革新的な技術の統合とサービス提供の拡大を可能にします。これらの戦略的措置は、競争の環境をまとめて構成し、市場の成長を促進することが期待されています。

最近の開発(パートナーシップ/製品の発売)

よくある質問