ロボットプラットフォーム市場

ロボットプラットフォーム市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(モバイルロボットプラットフォーム、定置ロボットプラットフォーム、海洋および航空ロボットプラットフォーム)、アプリケーション別、エンドユーザー別、および地域分析、 2024-2031

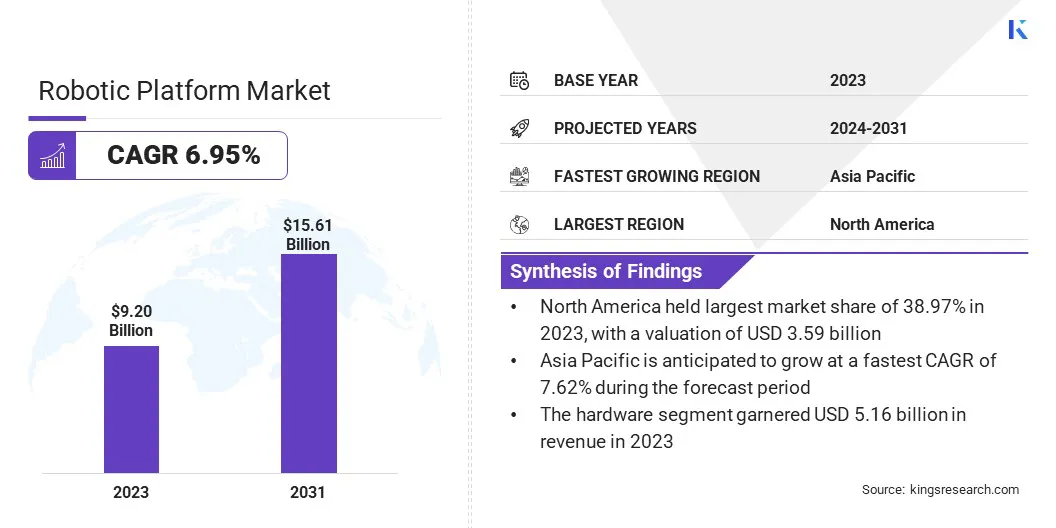

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

この市場には、ブースのハードウェアとソフトウェアで構成され、さまざまな業界のタスクとプロセスを自動化するように設計された商業用および産業用システムが含まれます。

これらのプラットフォームには、自律ロボット、ロボット アーム、ドローン、および製造、物流、ヘルスケアなどのアプリケーションで使用されるその他の自動化システムが含まれます。レポートは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の発展、規制の枠組みを調査します。

世界のロボットプラットフォーム市場規模は、2023年に92億米ドルと評価され、2024年には97億6000万米ドルとなり、2031年までに156億1000万米ドルに達すると推定されており、2024年から2031年にかけて6.95%のCAGRで成長します。

この成長は主に医療ロボットの進歩によって促進されています。ロボット支援技術の継続的な革新により、医療処置の精度、速度、安全性が向上し、手術や診断などのさまざまな医療分野での採用の増加につながっています。

ロボットプラットフォーム業界で活動する主要企業は、IBM、Alphabet Inc.、KUKA AG、NVIDIA Corporation、Universal Robots A/S、ABB、KEBA、三菱電機株式会社、ファナック株式会社、川崎重工業株式会社、デンソーウェーブ株式会社、Dassault Systèmes、Rethink Robotics、Cyberbotics Ltd.、Rockwell Automation などです。

市場は、特に非構造化環境のナビゲートにおいて、AI とロボット工学の進歩によって大幅な成長を遂げています。 AI を活用したビジョン システムにより、ロボットは返品や不規則な形状の製品などの予測不可能な商品を処理できるようになります。

この自動化により、倉庫や仕分けセンターの効率が向上し、労働力不足やより迅速で正確な処理の需要に対応します。の台頭とともに電子商取引、ロボット ソリューションは、物流とサプライ チェーンの運用をスケーラブルでコスト効率の高い最適化を実現します。

市場の推進力

「医療ロボットの進歩」

医療ロボットの継続的な進歩により、ロボットプラットフォーム市場の成長が促進されています。ロボットシステムの革新により、特に低侵襲手術におけるさまざまな処置の精度と効率が向上し、回復時間の短縮、合併症の減少、患者の転帰の改善につながっています。

その結果、医療提供者は、診断から複雑な手術に至るまで、より幅広い医療用途にロボットプラットフォームを採用することが増えており、市場の継続的な拡大を促進しています。

市場の課題

「スキルとトレーニングのギャップ」

ロボットプラットフォーム市場の拡大を妨げている主な課題は、スキルとトレーニングのギャップです。ロボット システムの操作とメンテナンスには高度なスキルを備えた専門家に対する需要があるため、導入が遅れ、トレーニング コストが増加する可能性があります。これは、特に専門の労働力が不足している業界では、企業にとって障壁となる可能性があります。

これに対処するために、企業は包括的なトレーニング プログラムに投資し、教育機関と協力して専門的なカリキュラムを開発し、効率的な運用とメンテナンスを確保して長期的なコストを削減し、導入を加速するための継続的なサポートを提供できます。

市場動向

「モジュール式でスケーラブルなアーキテクチャ」

ロボット制御プラットフォームにおけるモジュール式でスケーラブルなアーキテクチャのトレンドの成長が市場に影響を与えています。このアプローチにより、企業は自動化システムを特定のニーズに合わせてカスタマイズできるようになり、さまざまなアプリケーションにわたる柔軟性と適応性が確保されます。

産業が進化するにつれて、新しいテクノロジーを拡張して統合する能力は、競争力を維持するために非常に重要です。モジュラー設計は、運用の最適化、ダウンタイムの削減、イノベーションの促進に役立ち、動的な環境で大きな利点をもたらします。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、サービス |

|

タイプ別 |

移動ロボットプラットフォーム、定置ロボットプラットフォーム、海洋および航空ロボットプラットフォーム |

|

用途別 |

産業オートメーション、軍事および防衛、ヘルスケア、物流および倉庫、農業、研究および教育 |

|

エンドユーザー別 |

自動車、エレクトロニクス、医療機関、防衛機関、電子商取引および小売、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米のロボットプラットフォーム市場シェアは2023年に約38.97%となり、その価値は35億9,000万米ドルに達しました。この優位性は、物流、自動車、ヘルスケアなどの業界全体で自動化の採用が増加していることによって強化されています。

この地域の強力な技術インフラ、研究開発への多額の投資、および強固な製造基盤が、この地域の主導的な地位に大きく貢献しています。さらに、主要企業の存在と、労働力不足に対処し業務効率を高めるための高度な自動化ソリューションに対する需要の高まりにより、北米の市場支配力が強固になっています。

アジア太平洋地域のロボットプラットフォーム産業は、予測期間中に7.62%のCAGRで成長すると予想されています。この成長は、急速な工業化、自動化の導入の増加、高度なロボット工学への多額の投資によって促進されています。

この地域の製造業、特に中国、日本、韓国などの国々で拡大していることにより、産業オートメーション、物流、その他の分野におけるロボットソリューションの需要が高まっています。

さらに、スマートファクトリーの台頭、AIとロボティクスを推進する政府の取り組み、費用対効果の高い自動化へのニーズの高まりにより、地域市場の成長が加速しています。

ロボット プラットフォーム業界の企業は、ロボットのプログラミングと管理のプロセスを簡素化するソフトウェアを開発しています。彼らは、さまざまなロボット システム間での簡単な統合と移植を可能にするユニバーサル プラットフォームを作成することを目指しています。

これらのプラットフォームには AI が組み込まれていることが多く、より高速な通信と高度な機能が可能になります。目標は、一般のソフトウェア開発者がロボット工学をより利用しやすくし、専門知識への依存を減らし、業界全体のイノベーションを促進することです。

最近の動向(M&A/提携/新製品発売)

よくある質問