ロボット歯科市場

ロボット歯科市場ロボット歯科市場

ロボット歯科市場規模、シェア、成長、業界分析、製品&サービス(スタンドアロンロボット、ロボット支援システム、サービス)、アプリケーション(インプラント学、歯内療法、その他)、エンドユーザー(歯科病院とクリニック、歯科学科と研究機関など)、および地域分析別 2025-2032

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Swati J. | 最終更新 : August 2025

今すぐお問い合わせ

ロボット歯科市場ロボット歯科市場

ページ: 170 | 基準年: 2024 | リリース: August 2025 | 著者: Swati J. | 最終更新 : August 2025

ロボット歯科には、歯科処置の精度、安全性、効率を高めるために、高度なロボットシステムを使用することが含まれます。これらのシステムは、インプラントの配置、根管ナビゲーション、クラウンの準備に役立ち、リアルタイムのフィードバックと改善された制御を提供します。

3Dイメージング、AIベースの計画、およびガイド付き機器を統合することにより、アプリケーション全体で一貫性と精度を確保します。歯科診療所研究機関はこれらの技術を採用して、臨床結果を改善し、手続き時間を短縮し、患者の不快感を最小限に抑えます。

製造業者は、スタンドアロンのロボットツール、ロボット支援の手術システム、およびサービスベースのプラットフォームを提供して、歯科専門家がワークフローを近代化し、生産性を向上させ、患者固有のケアをより高い予測可能性で提供します。

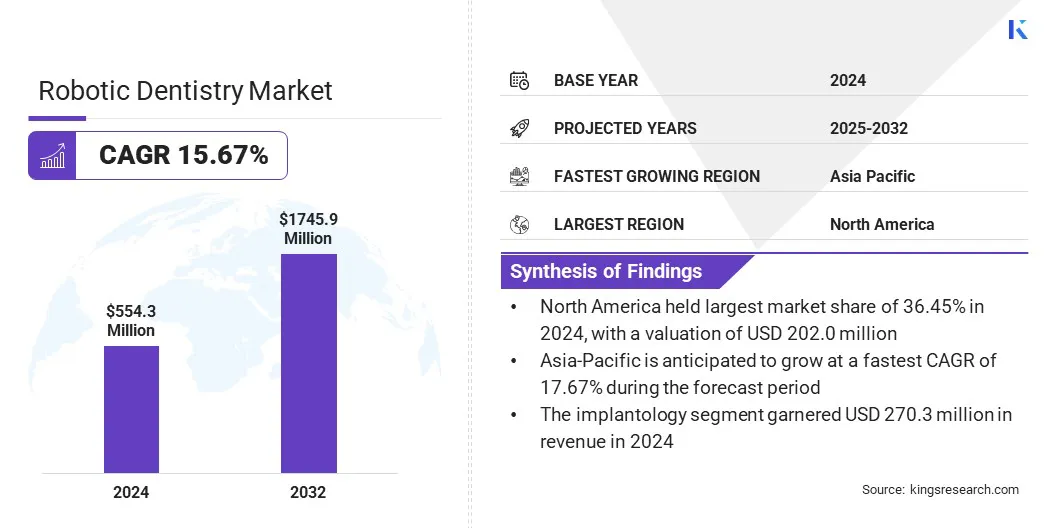

世界のロボット歯科市場規模は2024年に5億5430万米ドルと評価され、2025年の6億3,000万米ドルから2032年までに1,745.9百万米ドルに成長すると予測されており、予測期間中は15.67%のCAGRを示しています。

この成長は、特にロボットシステムが精度を向上させ、合併症を軽減するインプラント学における歯科手術の精度に対する需要の増加によって引き起こされます。クリニックでのデジタルワークフローの採用の増加は、ロボットテクノロジーの統合をさらにサポートします。

グローバルロボット歯科市場で事業を展開している大手企業は、Dentsply Sirona、Planmeca Oy、Institut Straumann AG、Neocis、Inc.、Zimmer Biomet、Aseptico Inc、Biolase、Inc.、Envista、Vatech、Mectron S.P.A.、Renishaw Plc。、Prexion Inc.、Yeake(Beiijing)、Beijing、Prexion inc. Beijing Baihui Weikang Technology Co.、Ltd ..

精度、効率、標準化に重点を置いているのは、特に大量の臨床環境で、歯科診療におけるロボットシステムの採用を促進することです。

ロボット歯科プラットフォームは、ガイド付きナビゲーション、リアルタイムフィードバック、および低侵襲技術を通じて、インプラント学および歯内療法の手続き的精度を向上させています。これらのシステムにより、臨床医は椅子の時間を短縮し、合併症を制限し、患者の回復の結果を改善できます。

また、Roboticsはデジタルワークフローとのシームレスな統合をサポートし、効率的な治療計画、3Dイメージング、AIアシスト実行を可能にします。歯科サービスプロバイダーは、臨床パフォーマンスを最適化し、手動の変動を減らし、一貫した高品質の歯科治療に対する需要の高まりに対処するために、ロボットソリューションをますます採用しています。

デジタル歯科技術の採用の拡大

ロボット歯科市場の成長は、臨床および学術環境でのデジタル歯科技術の採用の増加によって促進されています。歯科慣行は、コーンビームコンピューター断層撮影(CBCT)、CAD/CAMシステム、およびAIベースの診断をますます利用して、治療の精度と運用効率を高めています。

ロボット歯科プラットフォームは、これらの技術と整合するように設計されており、精密駆動型計画、ガイド付きナビゲーション、およびインプラントの配置や歯内治療などの手順の一貫した実行を可能にします。

デジタルワークフローへのシームレスな統合は、手続き上の予測可能性を高め、椅子の時間を短縮し、患者の転帰の改善をサポートします。デジタルインフラストラクチャへの投資の増加と、自動化されたシステムに精通している実務家の増加は、市場の拡大をサポートしています。

高い資本コストとアクセシビリティが制限されています

ロボット歯科市場の進歩を妨げる重要な課題は、システムの獲得と統合に必要な大幅な資本投資です。ハードウェア、ソフトウェア、インストール、スタッフのトレーニングのコストはかなりのものです。

特に保険の払い戻しが限られている市場や手続き上の量の少ない市場では、これらの費用が正当化するのが難しいことが多いことが多いです。この財政的障壁は、より広範な採用を制限し、費用に敏感な地域の高度なロボットソリューションへのアクセスを制限します。

この課題に対処するために、メーカーは、入場障壁を減らすためのモジュラーシステムと柔軟な資金調達オプションを導入しています。また、一部の企業は、クラウドベースのサービスモデルと、高度のロボットテクノロジーへのアクセスを可能にしながら、前払いコストを削減するための使用額のプラットフォームを提供しています。

ロボットプラットフォームでのAIと機械学習の統合

ロボット歯科市場に影響を与える重要な傾向は、AIと機械学習のロボットプラットフォームへの統合の増加です。歯科専門家は、リアルタイムの意思決定、適応掘削、および臨床的精度を高めるための術中ガイダンスのためにAI駆動型のシステムに目を向けています。

これらのプラットフォームは、解剖学的課題を予測し、手順の途中で手法を調整し、手続き上の安全性とパーソナライズに貢献する予測分析を提供します。この技術は、データ駆動型の患者固有の治療へのシフトをサポートしています。さらに、メーカーはユーザーインターフェイスを改善し、臨床医のワークロードを削減するために繰り返しタスクを自動化し、市場の拡大を支援しています。

|

セグメンテーション |

詳細 |

|

製品とサービスによって |

スタンドアロンロボット、ロボット支援システム、サービス |

|

アプリケーションによって |

インプラント学、歯内療法、その他 |

|

エンドユーザーによる |

歯科病院と診療所、歯科学部および研究機関、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、世界のロボット歯科市場は、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のロボット歯科市場シェアは、2024年に36.45%であり、2億2,000万米ドルと評価されていました。この優位性は、高度なヘルスケアインフラストラクチャ、高い手続き型ボリューム、およびデジタル歯科技術の迅速な採用によって強化されています。

地域市場は、強力な払い戻しフレームワーク、歯科革新への堅牢な投資、およびロボットシステムを臨床診療に積極的に統合する歯科診療所と学術機関の確立されたネットワークの恩恵をさらに恩恵を受けます。

米国市場の主要なプレーヤーは、製品の革新、AI統合、臨床コラボレーションを通じて、地域の支配をさらに強化しています。好ましい規制の枠組みと最先端のテクノロジーへの早期アクセスは、地域の市場拡大にさらに貢献することが期待されています。

アジア太平洋地域のロボット歯科市場は、予測期間にわたって17.67%の堅牢なCAGRで成長するように設定されています。この注目すべき拡大は、歯科観光の増加、医療投資の増加、歯科におけるデジタル技術のより広範な採用によって刺激されます。

中国、日本、韓国、インドなどの国々は、歯科インフラストラクチャを積極的にアップグレードし、臨床および学術環境での高度なロボットシステムの使用を促進しています。歯科障害の増加、使い捨て収入の増加、および高品質の歯科治療を求める中流階級の人口の増加は、精密ベースの治療の需要をさらに促進しています。

地域政府は、特に都市中心部でのヘルスケアデジタル化のための好ましい政策と資金提供を通じて、技術の近代化を支援しています。地元のメーカーと国際的なプレーヤーは、市場アクセスを拡大し、ロボットソリューションをコストに敏感な市場に合わせて調整するための戦略的パートナーシップを形成しており、国内市場の成長をさらに推進しています。

ロボット歯科市場の主要なプレーヤーは、歯科用ワークフローを合理化し、高品質のケアへのアクセスを拡大するためのAI統合、精密ロボット工学、およびイメージング技術に優先順位を付けています。戦略的な努力は、低侵襲で正確で反復可能な手順を可能にするインテリジェントシステムの開発に焦点を当てています。

これらの革新は、効率、一貫性、臨床的負担の減少に対する主要な業界の需要に対処しています。また、企業は、リアルタイムの診断と自動化された治療計画をサポートする相互運用可能なプラットフォーム、ロボットシステムを歯科診療操作の近代化と患者の転帰を改善する重要なツールとしての位置付けを強調しています。

よくある質問