RNAi Therapeutics Market

RNAI治療法の市場規模、シェア、成長、産業分析、タイプ(siRNA、shRNA、miRNA(microRNA))、投与経路(静脈内(IV)、皮下、その他)、アプリケーション(遺伝障害、腫瘍学)、エンドユーザー、地域分析、および地域分析、 2024-2031

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、特定の遺伝子発現を沈黙させることにより、RNA干渉(RNAI)を使用して病気を治療することに焦点を当てた技術とアプリケーションが含まれます。これには、転写後に遺伝子活性を調節するRNA(siRNA)、短いヘアピンRNA(shRNA)、およびmicroRNA(miRNA)に基づく治療薬の開発と商業化が含まれます。

このレポートは、市場の拡大に貢献している主要な要因と、その成長軌道に影響を与える競争環境の分析を特定しています。

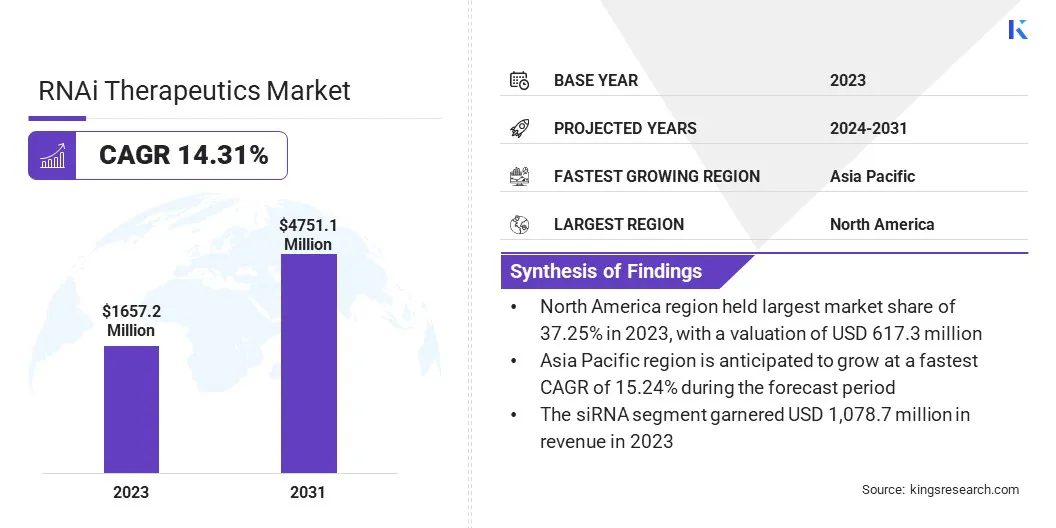

世界のRNAi治療市場規模は、2023年に1,657.2百万米ドルと評価され、2024年の1,862.7百万米ドルから2031年までに4,751.1百万米ドルに成長すると予測されており、予測期間中は14.31%のCAGRを示しました。

市場の成長は、遺伝的および慢性疾患の有病率の高まりによって促進されており、高度に標的と効果的な治療アプローチの必要性が高まっています。癌、まれな遺伝障害、神経疾患などの状態の増加は、従来の治療の限界を強調しています。

RNAi Therapeutics業界で事業を展開している大企業は、Eli Lilly and Company、Takeda Pharmaceutical Company Limited、Alnylam Pharmaceuticals、Inc.、F。Hoffmann-La Roche、Regeneron Pharmaceuticals Inc.、Wave Life Sciences、ARO Biotherapeutics Company、Amgen Inc. PLC、Novo Nordisk A/S、Silence Therapeutics、Sirnaomics、Inc。など。

さらに、RNAi療法の範囲は、肝臓関連の疾患に最初の焦点を超えて拡大しています。送達システムの進歩により、肺、目、中枢神経系などの組織の効率的な標的化が可能になります。

この拡大は、RNAI治療の臨床的可能性を大幅に高め、より広範な複雑で治療が困難な状態の治療の開発を可能にします。

マーケットドライバー

「遺伝的および慢性疾患の有病率の高まり」

RNAI治療市場の成長は、癌、まれな遺伝疾患、神経変性疾患を含む遺伝的および慢性疾患の世界的な有病率の増加によって推進されています。

siRNA、shRNA、miRNAなどのRNAIベースの治療薬は、遺伝的レベルで疾患を標的とすることにより、戦略的な優位性を提供し、非常に特異的な遺伝子サイレンシングを可能にします。

この上流の介入は、タンパク質レベルで作用する従来の治療法と比較して、治療効果を高め、ターゲットの効果を最小限に抑えます。これにより、RNAIは有望なモダリティとして位置付けられ、R&D活動の加速、臨床試験、および製薬業界全体での投資が可能になりました。

市場の課題

「製造コストと運用上の複雑さの高い」

RNAI治療市場の拡大を妨げる主要な要因は、RNAi薬物の生産に関連する高製造コストと運用の複雑さです。

このプロセスには、複雑な化学合成、広範な品質管理、脂質ナノ粒子などの洗練された送達システムが含まれ、特殊なインフラストラクチャと熟練した専門知識が必要です。これらの要因は、生産費を大幅に増加させ、規模の経済を制限し、価格設定と市場へのアクセスに影響を与えます。

この課題を緩和するために、企業は契約開発および製造組織(CDMO)とのパートナーシップ、自動生産技術への投資、サプライチェーンの合理化など、コスト最適化戦略を採用しています。

これらのイニシアチブは、スケーラビリティを向上させ、利益率を改善し、より広い患者集団にわたるRNAi療法の持続可能な商業化をサポートすることを目的としています。

市場動向

「肝ターゲットを超えた拡張」

RNAi Therapeutics市場は、肝臓の適応に焦点を当てており、肝臓の標的を超えたRNAiアプリケーションの拡大によって特徴付けられる大きな傾向を目撃しています。歴史的に、RNAi薬物は、RNAベースの分子に対する臓器の自然な親和性のために、主に肝疾患を標的としています。

しかし、最近の配信技術の革新により、肝外組織、特に肺のより効果的なターゲティングが可能になります。エアロゾル化製剤、リガンド標的ナノ粒子、および鼻腔内投与方法などの高度な送達プラットフォームは、肺組織におけるRNAi剤の取り込みと安定性を改善しています。

この進行は、喘息、慢性閉塞性肺疾患(COPD)、肺線維症、さらには肺感染症などの呼吸器疾患を治療するための新しい治療可能性を開始しています。

肺へのRNAi治療の効率的な送達は、研究開発の重要な焦点として浮上し、市場の成長を支援し、多様な呼吸条件全体で臨床アプリケーションを拡大しています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

siRNA(化学合成siRNA、生物学的に由来するsiRNA)、shRNA(ベクターベースのshRNA、プラスミドベースのshRNA)、miRNA(microRNA)(miRNA模倣物、miRNA阻害剤) |

|

管理ルートごと |

静脈内(IV)(病院のIV注入、在宅IV療法)、皮下(自己注入、看護師が管理)、その他 |

|

アプリケーションによって |

遺伝性疾患(遺伝性トランスシレチンアミロイドーシス(Hattr)、急性肝斑岩、血友病)、腫瘍学(肝臓がん(肝細胞癌)、乳がん、その他)、感染症(B型肝炎、HIV/AIDS、Covid-19/Instoerza) |

|

エンドユーザーによって |

病院と診療所、研究&アカデミック研究所、製薬およびバイオテクノロジー企業 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米のRNAi Therapeutics市場シェアは、2023年に約37.25%であり、6億1730万米ドルの価値がありました。この支配は、主に主要なバイオ医薬品企業の存在、堅牢な研究インフラストラクチャ、およびRNAベースの医薬品開発に対する強力な資金支援に起因するものです。

さらに、地域市場は、高度な治療技術の早期採用、FDAが率いる好ましい規制環境、および慢性および遺伝的疾患の有病率の高まりの恩恵を受けています。これらはすべて加速しています。臨床試験RNAi療法の商業化。

戦略的なコラボレーション、実質的な医療費、およびFDA承認のRNAi薬の増加により、地域市場の拡大がさらにサポートされています。

アジア太平洋地域RNAi Therapeutics業界は、予測期間中に15.24%のCAGRで成長する態勢が整っています。この顕著な成長は、バイオテクノロジー研究への投資の増加、精密医療の認識の高まり、および癌や遺伝障害の影響を受ける患者集団の増加により刺激されます。

中国、日本、インドなどの国々は、政府のイニシアチブ、戦略的コラボレーション、およびヘルスケアインフラストラクチャの改善を通じて、RNAベースの治療法の能力を高め、RNAiイノベーションの重要なハブとして地域を位置づけています。

地域市場は、RNA技術に焦点を当てた臨床試験コストの削減、医薬品製造の拡大、学術研究の拡大など、さらに利益を得ています。

RNAi Therapeutics業界は、激しいイノベーション主導の競争によって特徴付けられ、主要なプレーヤーが戦略的コラボレーション、ライセンス契約、および合弁事業に積極的に関与し、治療用パイプラインを拡大し、高度なRNAi技術にアクセスしています。

企業は、新しいRNAi候補者のライセンス化をますます優先し、初期段階の開発を加速するために研究機関と提携しています。重要な焦点は、RNAi療法の安全性と有効性プロファイルを改善するための、配信技術プロバイダーとの長期的な提携です。

さらに、プレーヤーは、特に脂質ナノ粒子やRNAI薬物製剤にとって重要なその他の送達システムのために、製造能力の拡大に大きく投資しています。

企業は、より低い運用コストと未開発の患者プールを活用するために、新興市場に臨床試験サイトと研究ハブを確立することにより、地域拡大戦略をさらに実施しています

最近の開発(パートナーシップ)

よくある質問