ゼロトラストアーキテクチャ市場

ゼロトラストアーキテクチャ市場規模、シェア、成長および業界分析、コンポーネント別(ソリューション、サービス)、展開モード別(オンプレミス、クラウド)、組織規模別(大企業、中小企業(SME))、業種別(BFSI、政府および防衛)、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2025年9月 | 著者: Swati J. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年9月 | 著者: Swati J. | 最終更新: 2026年3月

ゼロトラスト アーキテクチャ (ZTA) は、デジタル システム全体にわたる暗黙の信頼の前提を排除する最新のサイバーセキュリティ モデルです。ネットワークの場所に関係なく、アクセスを許可する前にユーザー、デバイス、アプリケーションの継続的な検証を強制します。

境界主導のアプローチとは異なり、ZTA は企業環境の内外から発生する脅威の可能性に対処します。このフレームワークは、ID ベースのセキュリティ、ネットワークのセグメンテーション、制限されたアクセス権限、継続的な監視を適用しており、複雑な IT およびクラウド インフラストラクチャを保護するために不可欠なものとなっています。

この市場には、ID およびアクセス管理 (IAM)、多要素認証 (MFA)、セキュア アクセス サービス エッジ (SASE)、クラウド セキュリティ、エンドポイント セキュリティ、ネットワーク マイクロセグメンテーションなど、組織がこのセキュリティ フレームワークを実装できるようにするテクノロジ、ソリューション、サービスが含まれています。

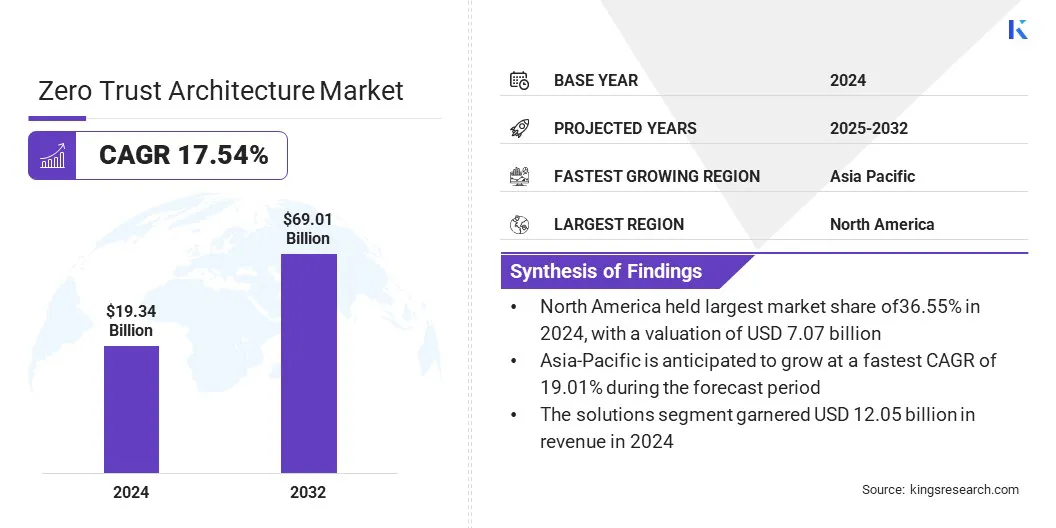

Kings Research によると、世界のゼロトラスト アーキテクチャ市場は 2024 年に 193 億 4000 万米ドルと評価され、2025 年の 222 億 6000 万米ドルから 2032 年までに 690 億 1000 万米ドルに成長すると予測されており、予測期間中に 17.54% の CAGR を示しています。

組織が従来の境界ベースの防御から ID 中心のセキュリティ フレームワークに移行するにつれて、ゼロ トラスト アーキテクチャ (ZTA) 市場は大幅な成長を遂げています。さらに、リモートおよびハイブリッド ワーク モデルの増加、急速なクラウド導入、従来の制御を回避する高度なサイバー攻撃の頻度の増加が市場をさらに推進しています。

ゼロトラスト アーキテクチャ市場で活動している主要企業は、Zscaler, Inc.、Palo Alto Networks.、Cisco Systems, Inc.、Akamai Technologies、Fortinet, Inc.、Check Point Software Technologies Ltd.、Cloudflare, Inc.、IBM Corporation、Netskope、Cato Networks Ltd、Versa Networks, Inc.、ARYAKA NETWORKS, INC.、iboss、Appgate、Microsoft です。

継続的な検証と最小権限アクセスのニーズが高まっているため、複雑なセキュリティ要件を持つ企業ではゼロトラスト アーキテクチャの需要が高まっています。ゼロトラストにより、組織は ID 管理を強化し、機密データを保護し、ネットワーク内の横方向の移動のリスクを軽減できるようになります。

Secure Access Service Edge (SASE) フレームワークと AI 主導の脅威分析との統合により、より適応的でプロアクティブな防御の機会が生まれ、分散環境全体でのリアルタイムのリスク軽減がサポートされます。国家的なサイバーセキュリティ義務は導入をさらに加速しており、政府はゼロトラストを基本的なセキュリティ モデルとして位置づけています。

企業は、コンプライアンスを向上させ、従来のセキュリティ インフラストラクチャを最新化し、クラウド、オンプレミス、ハイブリッド システム全体で一貫した保護を確保するために、ゼロ トラスト ソリューションの導入を増やしており、それによって市場の成長を推進しています。

高まるサイバーセキュリティの脅威

高度なサイバー攻撃やデータ侵害の発生率の増加により、ゼロトラスト アーキテクチャに対する強い需要が高まっています。企業は、ランサムウェア、内部関係者による脅威、高度な持続的攻撃によるリスクの増大に直面しており、継続的な認証、ID 検証、最小権限のアクセス制御の必要性が高まっています。

ゼロ トラスト フレームワークは、ユーザー、デバイス、アプリケーション、ネットワーク全体にわたるマイクロセグメンテーションとリアルタイム監視を強制することで、これらの要件に対処します。

クラウド サービス、ハイブリッド ワーク モデル、IoT エコシステムの採用の増加により、組織が俊敏性を損なうことなく分散環境のセキュリティを確保しようとするため、ゼロトラストの需要がさらに高まっています。

BFSI、ヘルスケア、政府などの分野における規制上の義務も導入を強化しており、ゼロトラストは最新のサイバーセキュリティ戦略の重要な基盤となり、市場成長の主な推進力となっています。

レガシー システムとの統合およびポリシー適用の複雑さ

ゼロトラスト アーキテクチャ市場における主な課題は、多様なレガシー システムやサイロ化されたアプリケーションを備えた既存の IT 環境にゼロトラストの原則を統合する際の複雑さです。 ID 管理のわずかなギャップやアクセス ポリシーの構成ミスにより、フレームワークの有効性が低下し、セキュリティの盲点や運用の非効率が生じる可能性があります。

この複雑さにより、熟練した人材と高度な統合ツールへの多大な投資が必要となり、本格的な導入に必要なコストと時間が増加します。

この課題に対処するために、ベンダーはハイブリッドおよびマルチクラウド インフラストラクチャ全体でのシームレスな相互運用性をサポートする、より柔軟なゼロ トラスト ソリューションを開発しています。企業はまた、ポリシーの適用を簡素化し、人的エラーを削減し、分散ネットワーク全体でゼロトラスト制御の一貫した適用を確保するために、自動化と AI 主導の監視を導入しています。

ゼロトラストと統合クラウドおよびネットワーク セキュリティの統合

市場の主要なトレンドは、ゼロ トラスト フレームワークと Secure Access Service Edge (SASE) およびクラウドネイティブ セキュリティ モデルの統合が進んでいることです。企業は、ID ベースのアクセス、ネットワーク セキュリティ、リアルタイムの脅威検出を 1 つのプラットフォームに統合する統合ソリューションをますます求めています。

これは、従来の境界防御では不十分なハイブリッドおよびマルチクラウド環境への移行によって推進されています。また、組織は管理の簡素化と拡張性を優先しており、IT チームが分散アプリケーションやデバイス全体に一貫したポリシーを適用できるようにしています。

ベンダーは、複雑さを軽減し、パフォーマンスを向上させ、セキュリティを損なうことなくシームレスなユーザー エクスペリエンスを提供する、統合されたゼロ トラストおよび SASE 製品を提供することで対応しています。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ソリューション、サービス |

|

導入モード別 |

オンプレミス、クラウド |

|

組織規模別 |

大企業、中小企業(SME) |

|

業種別 |

銀行、金融サービス、保険 (BFSI)、IT と電気通信、政府と防衛、ヘルスケアとライフ サイエンス、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のゼロトラスト アーキテクチャ市場シェアは、2024 年に世界市場で 36.55% となり、評価額は 70 億 7,000 万米ドルとなりました。この優位性は、この地域における脅威の状況の増大に起因すると考えられており、ランサムウェア、フィッシング、その他のサイバー攻撃により、組織はより厳格な ID ベースのセキュリティ モデルの実装を求められています。

この地域のBFSI、ヘルスケア、政府などの分野の企業は、厳しい規制要件と高価値のデータ保護のニーズにより、ゼロトラストを採用するケースが増えています。さらに、北米の企業は、運用を簡素化し、ハイブリッド作業環境での回復力を確保するために、AI 主導のセキュリティとクラウドネイティブのゼロトラスト プラットフォームに多額の投資を行っています。

アジア太平洋地域は、予測期間中に 19.01% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。この地域の企業は、特にリモートワークの増加に伴い、サイバーセキュリティの脅威の増大に直面しています。電子商取引、モバイルファーストのビジネスモデル。

中国、日本、インドなどの国々では、政府主導の取り組みによって導入がさらに促進されており、規制の枠組みや国家サイバーセキュリティ戦略によってゼロトラストモデルへの移行が強化されています。

BFSI、通信、製造などのさまざまな分野の組織は、分散ネットワークを保護するために ID 管理、安全なアクセス、マイクロセグメンテーションへの投資を優先しています。

さらに、アジア太平洋地域に大規模な中小企業拠点が存在するため、クラウド プラットフォームを通じて提供される、費用対効果が高く拡張性の高いゼロトラスト ソリューションに対する需要が高まっています。規制の勢い、デジタル導入、脅威への露出の高まりの組み合わせにより、アジア太平洋地域はゼロトラスト展開の高成長ハブとして位置づけられています。

世界のゼロトラスト アーキテクチャ市場は、確立された企業や新興組織を含む多数の参加者によって特徴付けられます。市場の主要企業は、業界全体でサイバーセキュリティの回復力を強化するために、継続的な製品イノベーション、高度な研究開発、戦略的パートナーシップなどの戦略を追求しています。

市場関係者は、ID 保護を強化し、クラウドへの安全な移行を強化し、境界ベースのセキュリティ モデルへの依存を軽減するために、多様な企業環境に合わせたスケーラブルなゼロ トラスト ソリューションを開発しています。

よくある質問