市場の定義

ウェットウェア コンピューターは、情報処理にニューロン、脳オルガノイド、その他の細胞構造などの生きた生物学的コンポーネントを使用する計算システムです。従来のシリコンベースのアーキテクチャとは異なり、適応型シグナリング、並列処理、生物組織の可塑性を利用して、高度な学習、リアルタイムの問題解決、複雑なパターン認識を可能にします。

神経科学、バイオテクノロジー、コンピューティングの融合に位置するウェットウェア コンピューターは、人工知能、生物医学研究、ブレインマシン インターフェイス開発における潜在的なパラダイム シフトを表します。

ウェットウェアコンピュータ市場概要

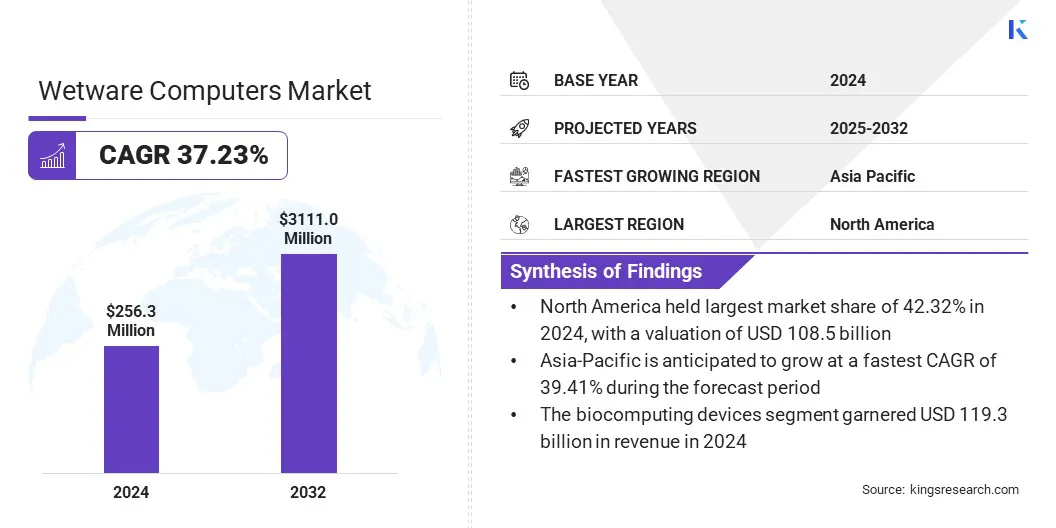

世界のウェットウェア コンピューター市場規模は、2024 年に 2 億 5,630 万米ドルと評価され、2025 年の 3 億 3,940 万米ドルから 2032 年までに 31 億 1,100 万米ドルに成長すると予測されており、予測期間中に 37.23% の CAGR を示します。

この成長は、神経科学、合成生物学、ブレインマシンインターフェイステクノロジーの急速な進歩によって促進されています。適応型でエネルギー効率が高く、インテリジェントなコンピューティング システムに対する需要の高まりにより、ウェットウェア コンピューティングへの投資がさらに加速しています。

ウェットウェア コンピュータ市場で活動している主要企業は、FinalSpark と Cortical Labs Pte Ltd です。他のほとんどの参加者が引き続き基礎研究とプロトタイプ開発に注力しているため、市場では現在商業活動が限られています。

主要な市場ハイライト:

- ウェットウェア コンピューターの業界規模は、2024 年に 2 億 5,630 万ドルと記録されました。

- 市場は、2025 年から 2032 年にかけて 37.23% の CAGR で成長すると予測されています。

- 北米は 2024 年に 42.32% の市場シェアを保持し、評価額は 1 億 850 万米ドルでした。

- バイオコンピューティングデバイス部門は、2024年に1億1,930万米ドルの収益を上げました。

- 医療およびヘルスケア部門は、2032 年までに 15 億 4,990 万米ドルに達すると予想されています。

- アジア太平洋地域は、予測期間中に 39.41% の CAGR で成長すると予想されます。

これは、実験室での検証を超えて、機能的でスケーラブルなアプリケーションに向けて進歩した企業はわずかであるという、ウェットウェア コンピューティングの初期段階の性質を反映しています。

シリコンベースのアーキテクチャの代替品に対する需要が高まっているため、研究機関とテクノロジー企業の両方がウェットウェア コンピューティングに多額の投資を行っています。人工知能、ビッグデータ分析、リアルタイムの意思決定における計算ニーズの高まりにより、適応的でエネルギー効率の高い処理が可能な生物学にヒントを得たプラットフォームを作成する取り組みが奨励されています。

市場の需要を高めるために、組織は拡張性、再現性、既存のデジタル インフラストラクチャとの統合の向上に重点を置いています。研究機関はより安定したオルガノイドおよびニューロンベースのシステムを開発しており、企業は生物学的適応性の強みと従来のプロセッサーの信頼性を組み合わせたハイブリッドバイオシリコンモデルを研究しています。

- 2023 年 5 月、DNAstack とそのパートナーは、神経科学の共同研究を推進する連合プラットフォームである Neuroscience AI を立ち上げました。この取り組みにより、分散データ ネットワーク全体でプライバシーを保護し、AI を活用した分析情報が得られ、研究者はより大規模で多様なデータセットにアクセスできるようになります。

市場の推進力

複雑化する AI とデータのワークロード

人工知能、機械学習、ビッグデータ分析への依存度の高まりにより、より強力でエネルギー効率の高いコンピューティング システムへの需要が直接的に高まっています。既存のシリコンベースのアーキテクチャは拡張性に問題があり、リアルタイム処理と継続的学習に依存する業界にとってパフォーマンスのボトルネックとなっています。

ウェットウェア コンピューターは、より低いエネルギー コストでより高い計算スループットを可能にすることで、これらの制約を克服します。このため、AI 導入を大規模に拡大しようとしている組織にとって、AI は非常に魅力的なものとなり、導入が加速され、市場の成長が促進されます。

市場の課題

生物学的システムのスケーラビリティと再現性

ウェットウェア コンピュータ市場における主要な課題は、安定した再現可能なコンピューティング プラットフォームへの生物学的ニューラル システムの拡張性です。生きたニューロンとオルガノイド組織は本質的に変化しやすく、培養条件に非常に敏感であるため、異なるシステム間でパフォーマンスが一貫しない可能性があります。

この予測不可能性により、信頼できる標準を確立する能力が制限され、市場の現在の初期段階の状況により、ほとんどの努力が実験的検証とプロトタイプ開発に集中しているため、商業的採用の信頼が低下します。

これに対処するために、研究者たちは神経培養の安定性と寿命を高める生物工学技術の改良に取り組んでいます。業界関係者はまた、制御された環境を維持するためのハイブリッド バイオシリコン モデルと高度な監視フレームワークを模索し、ウェットウェア コンピューティング アプリケーションの再現性と運用の信頼性を高めています。

市場動向

神経科学とコンピューティングの融合

ウェットウェア コンピューター市場を形成する主要なトレンドは、神経科学研究と高度なコンピューティング分野の統合です。脳とコンピューターのインターフェース、オルガノイド知能、神経の革新組織工学生きたニューロンを計算に利用するシステムの開発を加速させています。

研究機関と新興企業は、従来のアーキテクチャでは不可能な方法で情報を処理できるプラットフォームを設計するために、バイオテクノロジー、コンピューティング、認知科学の分野で協力することが増えています。

この融合により、防衛、ヘルスケア、高度な分析などの分野からの関心が高まっており、ウェットウェア コンピューティングは次世代人工知能のフロンティア テクノロジーとして位置づけられています。

ウェットウェアコンピュータ市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

テクノロジー別

|

バイオコンピューティングデバイス、ニューラルインターフェースシステム、生体分子コンピューティング、ハイブリッドウェットウェアデジタルシステム

|

|

用途別

|

医療およびヘルスケア、防衛およびセキュリティ、ロボット工学および自律システム、研究および学術、その他

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場セグメンテーション:

- テクノロジー別(バイオコンピューティングデバイス、ニューラルインターフェースシステム、生体分子コンピューティング、およびハイブリッドウェットウェアデジタルシステム):ヘルスケアおよび創薬向けのバイオエンジニアリングコンピューティングモデルの需要の高まりにより、バイオコンピューティングデバイス部門は2024年に1億1,930万米ドルを稼ぎ出しました。

- アプリケーション別 (医療およびヘルスケア、防衛およびセキュリティ、ロボット工学および自律システム、研究および学術、その他): 精密医療のためのバイオコンピューティング システムの採用の増加により、医療およびヘルスケアは 2024 年に市場の 51.21% を占めました。

ウェットウェアコンピュータ市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のウェットウェア コンピューター市場シェアは 2024 年に 42.32% となり、世界市場での評価額は 1 億 850 万米ドルとなりました。この優位性は、次世代コンピューティングを積極的に研究している研究機関、バイオテクノロジー企業、テクノロジー企業の強力なエコシステムによって推進されています。

この地域は、特に神経科学、人工知能、高度なコンピューティング プラットフォームといったフロンティア テクノロジーへの政府および民間部門の多額の投資から恩恵を受けています。

国立衛生研究所 (NIH)、国防高等研究計画局 (DARPA)、国立科学財団 (NSF) などの機関を通じた連邦政府の資金提供により、神経組織工学、オルガノイド知能、脳とコンピューターのインターフェイスなどのウェットウェア コンピューティング原理と密接に連携する探索的プログラムが支援されています。この政策と資金支援は、予測期間中に市場の需要を促進すると予想されます。

アジア太平洋地域は、予測期間中に 39.41% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。地域の成長は、バイオテクノロジーとライフサイエンス分野の拡大によって支えられています。中国、日本、韓国の政府は、より広範なイノベーション計画の一環として、高度なコンピューティングと神経科学の研究に投資しており、ウェットウェア関連の取り組みに有利な環境を作り出しています。

オルガノイド研究、バイオエンジニアリング、AI統合を対象とした公的資金プログラムは、バイオコンピューティングにおける探索的研究の基盤を提供します。

また、この地域は、人工知能を大規模に導入するテクノロジー ユーザーと産業の基盤が拡大していることからも恩恵を受けており、これにより、より高い効率と適応性を実現できるコンピューティング モデルに対する長期的な需要が増加しています。

学術機関や研究機関はバイオにインスピレーションを得たコンピューティングのアプローチを模索し始めており、バイオテクノロジーの新興企業も大学や企業パートナーとの協力を通じて徐々にこの分野に参入しつつあります。

規制の枠組み

- 米国食品医薬品局 (FDA) は、医療機器および生物製剤の枠組みを通じてウェットウェア コンピューティング アプリケーションを規制する可能性が高く、医療用途に対する広範な前臨床および臨床検証が必要になります。

- 欧州医薬品庁 (EMA)生物製剤および生物学的材料を組み込んだ医療機器の使用を監督し、人体組織の倫理的使用はオビエド条約に該当します。 2018年のECJ判決で定められた前例に従い、遺伝子組み換え組織を含むハイブリッドバイオデジタルプラットフォームはEUのGMO指令の対象となる可能性がある。 GDPR への準拠は、ウェットウェア システムによって生成された機密性の高い神経データにも適用されます。

- 中国では、医薬品医療機器総合機構 (PMDA) は、ウェットウェア システムの生物医学的応用を規制しています。

競争環境

ウェットウェアコンピュータ市場の主要企業は、重点的な研究開発、ハイブリッドプラットフォーム開発、研究機関との戦略的提携を通じて成長を進めています。これらの取り組みは、市場の現在の初期段階の状況を反映しており、ほとんどの活動は依然として研究主導であり、基本的な技術的課題の克服を目的としています。

生物学的ニューロンをシリコンベースのアーキテクチャと統合することで、企業は計算効率を高めながら、スケーラビリティと信頼性の課題に対処しています。これらの取り組みは、人工知能、ビッグデータ分析、リアルタイムの意思決定をサポートできる持続可能な高性能コンピューティング ソリューションに対する業界のニーズと一致しています。

- 2025 年 3 月、オーストラリアの新興企業 Cortical Labs は、実験室で培養したヒトの脳細胞を搭載した世界初の商業的に利用可能な生物学的コンピューターを発売しました。 CL-1 と名付けられたこのバイオコンピューターは、生きたニューロンをシリコンチップと統合して、合成生物学的知能システムを作成します。

ウェットウェアコンピュータ市場の主要企業:

よくある質問

予測期間中のウェットウェアコンピューター市場の予想CAGRはどれくらいですか? 予測期間中に市場で最も急成長している地域はどこですか? 2032 年にはどのセグメントが市場で最大のシェアを占めると予想されますか?