輸送用複合材市場

輸送用複合材料の市場規模、シェア、成長および産業分析、樹脂別(熱可塑性樹脂、熱硬化性樹脂)、繊維別(ガラス、カーボン、天然)、輸送手段別(航空路、鉄道、水路、道路)、および地域分析、 2025-2032

ページ: 140 | 基準年: 2024 | リリース: 2025年7月 | 著者: Sharmishtha M. | 最終更新: 2025年11月

今すぐお問い合わせ

ページ: 140 | 基準年: 2024 | リリース: 2025年7月 | 著者: Sharmishtha M. | 最終更新: 2025年11月

輸送用複合材は、車両やインフラの強度を高め、重量を軽減し、耐久性を向上させるために、2 つ以上の物質を組み合わせて作られた先進的な材料です。市場は、これらの材料の研究、革新、生産に焦点を当てています。

このレポートは、市場発展の主要な推進要因を調査し、詳細な地域分析と将来の機会を形成する競争環境の包括的な概要を提供します。

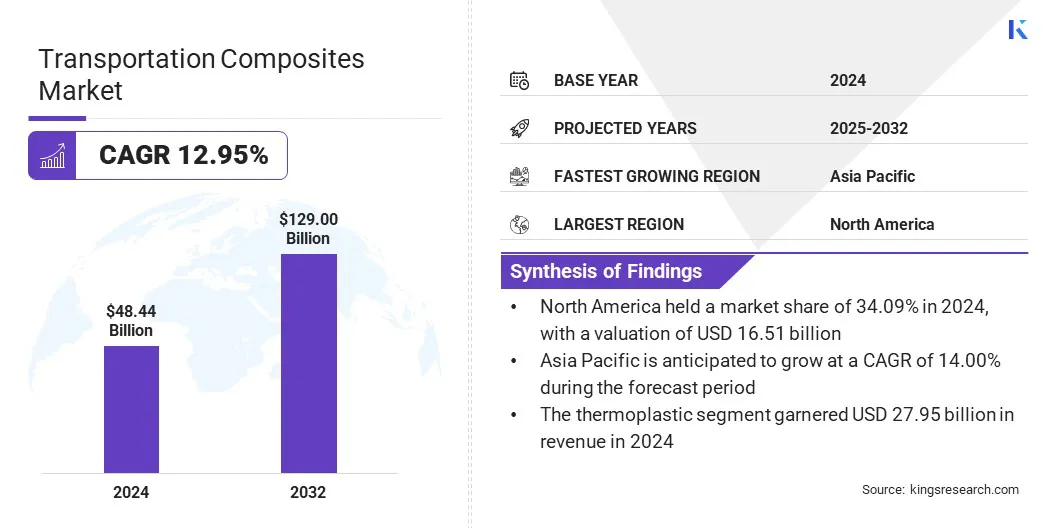

Kings Research によると、世界の輸送用複合材市場規模は 2024 年に 484 億 4000 万米ドルと評価され、2025 年には 545 億 6000 万米ドルとなり、2032 年までに 1,290 億米ドルに達すると予測されており、2025 年から 2032 年にかけて 12.95% の CAGR で成長します。

市場の成長は、車両の熱管理の改善によって促進され、エンジン効率、部品の寿命、乗客の快適性が向上します。これにより、自動車および航空宇宙分野で熱電材料が統合された先進的な複合材料の需要が高まります。

輸送用複合材市場で事業を展開している主要企業は、Owens Corning、三菱化学グループ株式会社、Syensqo、Toray Composite Materials Inc.、Hexcel Corporation、帝人株式会社、SGL Carbon、PPG Industries, Inc.、Huntsman International LLC、DuPont、Solvay、Kineco Limited、Schweiter Technologies、Exel Composites、Microtex Composites s.r.l.です。

市場の拡大は、自動車、航空宇宙、船舶、鉄道業界における軽量で高性能な材料に対する需要の高まりによって促進されています。これらの複合材料は、強度や耐久性を損なうことなく車両重量を削減することで、メーカーが厳しい燃料効率、排出ガス、安全基準を満たすのに役立ちます。

技術の進歩、使用の増加電気自動車、そしてそれを支援する政府の規制が市場の拡大をさらに後押ししています。さらに、持続可能な輸送と炭素排出量の削減が重視されるようになり、革新的な複合ソリューションの採用が促進されています。

市場の成長は、車両の熱管理の改善の必要性によって推進されています。熱電材料を使用した高度な複合材料は、熱制御を強化し、エンジン効率を高め、コンポーネントの寿命を延ばし、乗客の快適性を向上させます。

自動車産業と航空宇宙産業が性能と持続可能性に重点を置くにつれ、これらの複合材料の需要が高まり、将来の技術革新とエネルギー効率の高い設計にとって重要なものとなっています。

これらの材料は過酷な環境ストレスや機械的ストレスに耐える必要があるため、材料の耐久性は依然として輸送用複合材市場における重要な課題です。劣化は安全性とパフォーマンスに影響を及ぼし、広範な導入を制限する可能性があります。

これに対処するために、企業は高度な試験プロトコルに投資し、疲労、腐食、および極端な温度に対する耐性が向上した強化された複合材料配合物の開発に取り組んでいます。

さらに、自動車および航空宇宙用途に不可欠な軽量の利点を維持しながら耐用年数を延ばすために、保護コーティングと強化繊維が使用されています。。

クローズドループリサイクルシステムの採用の増加が、市場の主要なトレンドとして浮上しています。これらのシステムは、使用済み車両および製造廃棄物から複合材料を回収および再処理して、新しいコンポーネントを作成することに重点を置いています。

材料の損失と無駄を最小限に抑えることで、閉ループプロセスは循環経済モデルをサポートし、環境への影響と原材料への依存を軽減します。

この傾向は持続可能性の目標と規制の圧力の高まりによってさらに後押しされており、メーカーは輸送業界全体で資源効率とコスト削減を促進しながら材料の品質を維持する革新的なリサイクル技術の開発を促しています。

|

セグメンテーション |

詳細 |

|

樹脂による |

熱可塑性、熱硬化性 |

|

ファイバーによる |

ガラス、カーボン、ナチュラル |

|

交通手段別 |

航空、鉄道、水路、道路 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の輸送用複合材市場シェアは、2024 年に約 34.09% となり、その価値は 165 億 1,000 万米ドルに達しました。この優位性は、この地域の先進的な製造インフラ、強力な航空宇宙産業および自動車産業、軽量で高性能な材料の継続的な革新によって強化されています。

この地域では持続可能性と車両排出ガス削減のための厳しい規制に重点が置かれているため、複合材料の採用がさらに促進されています。

さらに、米国とカナダの大手企業や研究機関は、最先端の複合技術の開発と導入を積極的に行っています。研究開発とリサイクルへの取り組みへの強力な投資は、地域市場の成長にさらに貢献します。

アジア太平洋地域の輸送複合材産業は、予測期間中に 14.00% という堅調な CAGR で成長すると見込まれています。この拡大は、急速な工業化、インフラ開発の増加、自動車および航空宇宙分野での軽量で耐久性のある材料の需要の高まりによって刺激されています。

とおりIBEF、インドの複合材料産業は、輸送、建設、航空宇宙分野にわたる需要の増加により、予測年平均成長率(CAGR)7.8%で成長し、2030年までに28億米ドルに達すると見込まれています。

製造能力の拡大、持続可能な輸送を促進する政府の取り組み、研究開発への投資の増加により、地域市場の成長はさらに加速しています。さらに、この地域は革新と先進複合材技術の採用に重点を置いているため、輸送用複合材の主要市場としての地位を確立しています。

輸送用複合材市場の企業は、材料の性能、持続可能性、製造効率を向上させるためのイノベーションにますます注力しています。

彼らは、燃料効率を向上させ、排出ガスを削減する軽量で高強度の複合材料の開発に投資しています。さらに、エネルギー回収とエネルギー回収を最適化するために、先進的な接着剤と熱電材料を統合することがますます重要視されています。熱管理。

さらに、企業はリサイクル技術やクローズドループシステムを進歩させて循環経済モデルを促進し、環境に優しい生産慣行を確保し、運輸部門内の厳しい環境規制に適合しています。

よくある質問