海中および海洋サービス市場

海中およびオフショアサービス市場規模、シェア、成長および業界分析、タイプ別(検査、メンテナンス、修理、海底エンジニアリング、廃止措置、エンジニアリング、調達、建設および設置、海底調査、その他)、深さ別(浅海、深海、超深海)、アプリケーション別、および地域分析、 2025-2032

ページ: 148 | 基準年: 2024 | リリース: 2025年8月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 148 | 基準年: 2024 | リリース: 2025年8月 | 著者: Antriksh P. | 最終更新: 2026年2月

海中および海洋サービスには、海中および海洋インフラの開発、生産、メンテナンス、廃止をサポートする専門的な業務が含まれます。

主な活動には、海底測量、掘削サポート、検査、修理およびメンテナンス(IRM)、海底エンジニアリング、坑井介入、廃止措置、パイプライン、アンビリカル、制御システムなどの海中機器の設置が含まれます。 これらのサービスは、海洋石油・ガス、海洋風力エネルギー、電気通信、海洋採掘などの業界にとって不可欠であり、複雑な海洋環境における安全、効率的、信頼性の高い操業を保証します。

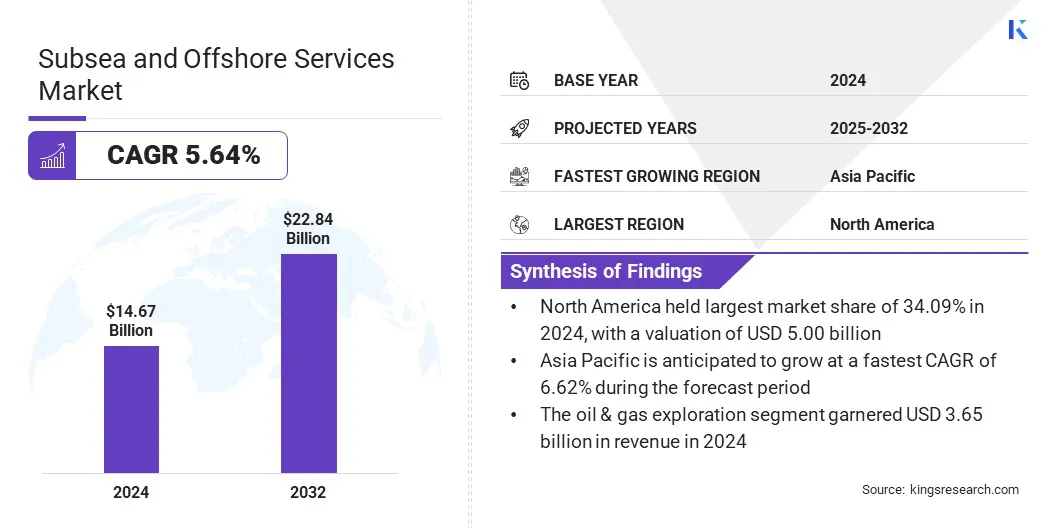

世界の海中および海洋サービス市場規模は、2024年に146億7,000万米ドルと評価され、2025年の154億6,000万米ドルから2032年までに228億4,000万米ドルに成長すると予測されており、予測期間中に5.64%のCAGRを示します。デジタルツインテクノロジーと遠隔監視システムの採用の増加により、オフショアおよび海底での業務の管理方法が変わりつつあります。

オフショアリグ、パイプライン、海底機器などの物理資産のデジタルツインの仮想レプリカにより、リアルタイムのデータ視覚化、予知保全、パフォーマンスの最適化が可能になります。この傾向はスマートな海底資産の開発を推進し、サービスプロバイダーが付加価値のあるデータ主導のソリューションを市場に提供できるようにしています。

海中およびオフショアサービス市場で事業を展開している主要企業は、TechnipFMC plc、Subsea7、DEEPOCEAN、McDermott、Royal Boskalis B.V.、Oceaneering International, Inc.、Helix Energy、DOF Group ASA、Fugro、BOURBON、Aban Offshore Limited、Hornbeck Offshore、および Acteon Group Operations (UK) Limited です。

脱炭素化と持続可能なエネルギー ソリューションへの世界的な移行により、洋上再生可能エネルギー プロジェクト、特に洋上風力発電所が大幅に成長しています。これらのプロジェクトでは、現場調査、海底マッピング、ケーブル敷設、基礎設置、継続的なメンテナンスなど、ライフサイクル全体にわたって海中および海洋の幅広いサービスが必要です。

各国、特に欧州、アジア太平洋、米国で再生可能エネルギー発電に対する積極的な目標を設定するにつれ、洋上風力環境における複雑な海底運用の管理に関する専門知識を持つサービスプロバイダーへの需要が高まっています。

この拡大は、海底および海洋サービス企業にとって、従来の石油とガスを超えてポートフォリオを多様化する大きな機会となります。さらに、海上の浮体式風力発電所と高度な電力ケーブルの統合により、革新的な海底エンジニアリングとサポート サービスの需要が増加し、新たな収益源が創出され、長期的な市場の成長がサポートされると予想されます。

洋上風力発電への投資の拡大

世界経済がネットゼロの未来に向けて前進するにつれて、洋上風力発電所への投資が大幅に増加しており、洋上風力発電所はクリーンエネルギーへの移行の重要な要素となっています。ヨーロッパ、アジア太平洋、北米の政府は、洋上風力発電容量を拡大するための支援政策、補助金、長期的なエネルギー目標を導入しています。

これにより、深海向けの浮体式風力技術などの新たな開発に多額の資金が集まりました。これらのプロジェクトは、現場調査、海底ケーブルの敷設、構造基礎の設置、継続的なメンテナンスのために海中および海洋サービスに依存しています。

脱炭素化目標に沿った投資の増加により、海底部門の技術革新が推進されています。洋上風力発電が世界的に拡大するにつれて、経験豊富な洋上サービスプロバイダーの需要が高まっており、その役割は石油とガスを超えて、再生可能エネルギーのインフラ開発やライフサイクルサポートなどに拡大しています。

高い運用コストと過酷な環境条件

海中および海洋サービス市場の進歩を妨げる主な課題は、遠隔の危険な海洋環境で水中作業を実行することに関連する高い運用コストです。

深海および超深海プロジェクトには特殊な船舶、高度なロボットシステム、熟練した労働力が必要であり、経費が増加します。予測不可能な気象条件、高圧環境、アクセスの制限により、リスクと遅延がさらに増大し、収益性に影響を与え、未踏のオフショア地域への投資を阻害します。

この課題を軽減するために、企業は自律システム、デジタルツインを使用した予知保全、およびモジュール式のコスト効率の高いエンジニアリング ソリューションを採用して、過酷なオフショア環境でリソース割り当てを最適化し、リスクにさらされるリスクを軽減し、運用効率を向上させています。

自律型水中探査機 (AUV) の統合が進む

海中および海洋サービス市場では、さまざまなサービスの統合が進んでいます。自律型水中ビークル (AUV)検査、監視、保守業務を変革します。

高度なセンサー、ソナー、画像システムを装備した AUV は、人間の介入を最小限に抑えながら複雑な海中環境をナビゲートし、高解像度のデータを収集できます。支援船なしで深海および超深海条件で運用できるため、ダイバーの関与を制限することで運用コストが削減され、安全性が向上します。

資産の完全性と運用効率が引き続き重要であるため、AUV はパイプライン、海底構造物、水中設備を検査するための、より高速で正確、かつコスト効率の高い方法を提供します。業界のデジタル化と持続可能性への移行に伴い、AUV の導入により、石油・ガス分野と新興の海洋再生可能エネルギー分野の両方でリアルタイムの意思決定と予知保全が可能になります。

|

セグメンテーション |

詳細 |

|

タイプ別 |

点検・整備・修理、海底エンジニアリング、廃止措置、エンジニアリング、調達、建設、据付、海底調査、その他 |

|

深さによる |

浅海、深海、超深海 |

|

用途別 |

石油・ガス探査、洋上風力エネルギー、海底通信、環境モニタリング、防衛・監視、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の海底および海洋サービス市場シェアは、2024 年に 34.09% となり、その価値は 50 億米ドルに達します。この優位性は、米国のメキシコ湾における大規模な海洋石油およびガス操業によって強化されています。

地域市場は、確立されたインフラ、サービスプロバイダーの強力な基盤、海底資産の保守、廃止措置、石油回収の強化への多額の投資からさらに恩恵を受けています。さらに、特に米国東海岸沿いの洋上風力発電プロジェクトに対する政府の支援により、海底測量、ケーブル敷設、水中建設サービスの需要が高まっています。

主要な地域企業はデジタルツインテクノロジー、ROV、AIベースの監視システムの採用を増やしており、北米を高度な海底事業と海洋エネルギー開発の世界的なハブとして位置づけています。

アジア太平洋の海底および海洋サービス産業は、予測期間中に 6.62% の CAGR で成長すると予想されています。この急速な成長は、中国、マレーシア、インド、オーストラリアなどの国々での海洋探査および生産(E&P)活動の増加によって促進されています。これらの国は、石油とガス、海洋再生可能エネルギーの両方に多額の投資を行っています。エネルギー安全保障そして輸入への依存を減らします。

さらに、中国、台湾、韓国、日本における洋上風力発電所の急速な発展により、基礎の設置、海底ケーブルの敷設、水中検査とメンテナンスなどの海中サービスに対する大きな需要が生まれています。

政府の奨励金、有利な政策、民間部門の参加の増加により、オフショアインフラ開発はさらに加速しています。また、この地域の市場では、運用を最適化しリスクを軽減するための自律型潜水機 (AUV)、予知保全ツール、リアルタイム データ分析などの先進技術の採用が増加しています。

海底および海洋サービス業界で事業を展開する主要企業は、特にアジア太平洋およびヨーロッパの新興海洋エネルギー市場に参入するため、合併、買収、合弁事業を通じてポートフォリオを強化することにますます注力しています。

さらに、市場リーダーにとっての主要な急務はデジタル変革であり、リモート監視システム、デジタルツイン、AI主導の資産パフォーマンスツール、ROVやAUVによる自動化への多額の投資が行われます。これらのテクノロジーは、企業が運用リスクとコストを削減しながら、クライアントの稼働時間を最大化するのに役立ちます。

また、各企業は、従来の石油・ガス部門と再生可能エネルギー部門の両方に対応するサービス提供を多様化しており、変動する市場環境において長期的な回復力を可能にしています。

よくある質問