構造用接着剤市場

構造用接着剤市場規模、シェア、成長および業界分析、基材別(金属、木材、複合材料、プラスチック、その他)、樹脂別(ウレタン、エポキシ、アクリル、シアノアクリル、その他)、技術別(水性、溶剤系、ハイブリッド)、最終用途別(輸送、建設、エレクトロニクス、その他)、および地域分析、 2025-2032

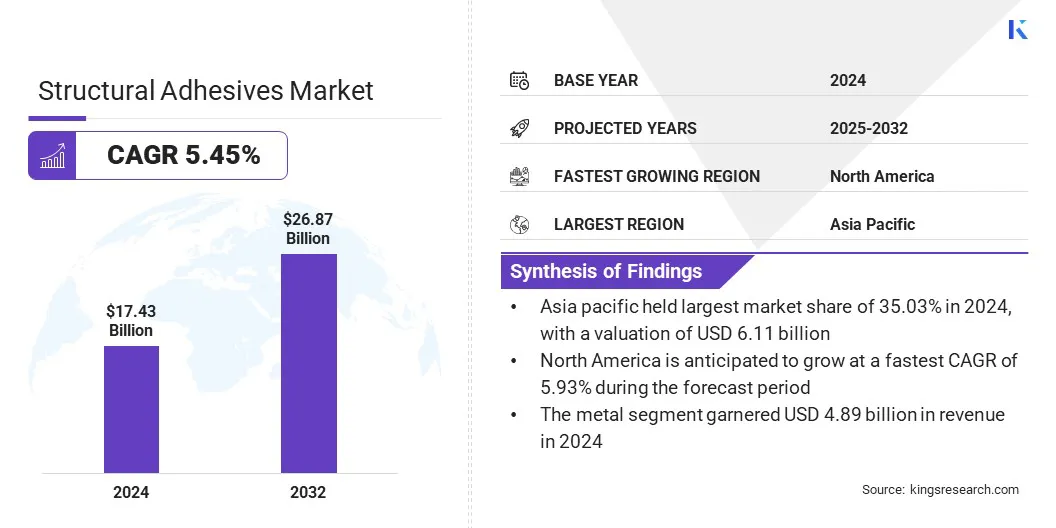

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2025年11月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2025年11月

Kings Research によると、世界の構造用接着剤市場規模は 2024 年に 174 億 3000 万米ドルと評価され、2025 年の 183 億米ドルから 2032 年までに 268 億 7000 万米ドルに成長すると予測されており、予測期間中に 5.45% の CAGR を示します。市場の成長は、軽量複合材料用の高性能接着ソリューションを必要とする航空宇宙製造の拡大によって推進されています。

さらに、業界は持続可能な製造への移行を目の当たりにしており、強度や耐久性を損なうことなく環境規制を満たす低排出のバイオベース接着剤の使用を奨励しています。

構造用接着剤市場で活動している主要企業は、3M、HenkelAG &Co. KGaA、Sika AG、H.B. です。 Fuller Company、Arkema、Dow、DuPont、Huntsman International LLC、Parker Hannifin、Scott Bader Company Ltd.、Avery Dennison Corporation、Illinois Tool Works Inc.、Mapei S.p.A.、PPG Industries、および Ashland。

自動車製造における構造用接着剤の使用の増加は、軽量化と燃料効率の目標をサポートします。自動車メーカーは、アルミニウムや複合材料などの異なる基板を接合するために、溶接や機械的締結具を接着剤に置き換えています。

この変更は、排出基準を満たし、構造の完全性を向上させるのに役立ちます。電気自動車およびハイブリッド自動車の推進により、OEM およびコンポーネント生産セグメント全体で世界的に市場の成長がさらに促進されています。

航空宇宙産業では、航空機構造の複合材料と金属を接着するために構造用接着剤が広く使用されています。これらの接着剤は、性能と安全性に不可欠な強度と耐久性を維持しながら重量を軽減します。

航空旅行の増加、防衛予算、航空機の近代化により生産量の増加が促進され、市場を押し上げています。航空機メーカーや MRO サービスプロバイダーからの需要は、市場の世界的な拡大に大きく貢献しています。

構造用接着剤市場は、特に軽量材料アセンブリに関連する複雑な接着ニーズに対処するという大きな課題に直面しています。電気自動車、航空宇宙、高度な建設。

カーボンファイバー、アルミニウム、複合ラミネートなどの材料は、熱的および機械的挙動が異なるため、均一な接合が困難です。従来の接着剤ではこれらの要求を満たすことができないことが多く、構造の完全性を維持しながら材料の多様な挙動に対応できる高度な配合の必要性が強調されています。

これに対処するために、主要企業は、カスタマイズされた柔軟性、熱安定性、およびハイブリッド硬化システムを備えた用途固有の接着剤を開発しています。また、シミュレーションベースのテストを使用し、OEM と緊密に連携してボンドライン設計を最適化しています。

市場における成長傾向は、持続可能な製造慣行への移行です。構造用接着剤は、軽量設計を可能にし、機械的ファスナーの必要性を減らすことでこれらの取り組みをサポートし、その結果、組み立て時のエネルギー消費と材料の無駄が削減されます。

製品の耐久性を高める役割は、ライフサイクルの延長と環境への影響の軽減にも貢献します。これに応えて、メーカーは低VOCおよびバイオベースの接着剤配合物の開発をますます進めています。

この持続可能性を重視したイノベーションは、環境コンプライアンスとパフォーマンス効率が重要となる自動車、航空宇宙、エレクトロニクス、グリーンビルディングなどの分野で注目を集めています。

|

セグメンテーション |

詳細 |

|

基材別 |

金属、木材、複合材料、プラスチック、その他 |

|

樹脂による |

ウレタン、エポキシ、アクリル、シアノアクリル、その他 |

|

テクノロジー別 |

水系、溶剤系、ハイブリッド |

|

最終用途別 |

輸送、建設、エレクトロニクス、風力エネルギー、自動車、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の構造用接着剤市場シェアは、2024 年に世界市場で 35.03% となり、評価額は 61 億 1,000 万ドルに達しました。これは、この地域がエレクトロニクスおよび白物家電製造の世界的なハブとしての地位を確立していることに起因します。

構造用接着剤は、家電製品、テレビ、スマートフォン、その他のデバイスに使用される軽量で感熱性の材料を接着するのに適しています。

生産量の多さとコスト効率の高い接着技術の必要性により、接着剤の消費が増加しています。高品質の家庭用電化製品に対するこの継続的な需要が、アジア太平洋地域全体の市場の成長を促進しています。

さらに、インドや中国などの国々では、民間および公共部門の多額の投資が鉄道および地下鉄インフラに向けられています。これらのプロジェクトには、振動、温度変化、構造的応力に耐えることができる耐久性のある接着ソリューションが必要です。

公共交通システムの拡大に注力することで、アジア太平洋地域の交通部門全体の構造用接着剤の需要増加に貢献しています。

北米は、モジュール式およびオフサイト建設手法の採用増加により、予測期間中に 5.93% の CAGR で成長すると予想されます。これらの技術は、構築時間を短縮し、品質管理を向上させるために、住宅、商業、医療インフラに広く導入されています。

構造用接着剤は、壁、床、ファサードパネルなどのプレハブ部品を接着する際に重要な役割を果たし、機械的な留め具を使用せずに高強度とシームレスな仕上げを実現します。この建設の変化により、地域全体で構造用接着剤の需要が大幅に増加し、市場の成長を推進しています。

さらに、北米の接着剤メーカーは、局地的に研究開発を行って次世代の接着剤技術の開発に積極的に取り組んでおり、構造用接着剤のより広範な採用を可能にしています。

構造用接着剤市場の主要企業は、集中的な研究開発投資、製品革新、環境に配慮した配合の開発などの戦略を追求しています。

これらの持続可能性を重視した配合には、製品のライフサイクル全体を通じて環境への影響を軽減することを目的とした、低 VOC 接着剤、バイオベースの化学薬品、リサイクル可能な接着システムが含まれています。

電気自動車 (EV) 分野では、プライマー不要の接着、硬化促進、軽量基材との適合性などの機能を備えた先進的な構造用接着剤を各社が導入しています。

自動車 OEM およびエネルギー貯蔵システム プロバイダーとのコラボレーションにより、これらのソリューションの実際の検証と実際のアプリケーションへの導入がさらに可能になります。

よくある質問