貴金属触媒市場

貴金属触媒市場規模、シェア、成長および業界分析、金属別(パラジウム、プラチナ、ロジウム、イリジウム、ルテニウム、その他)、形態別(粉末、ペレット、押出物およびハニカム、ウォッシュコートモノリス)、用途別(自動車、石油化学、製薬、エレクトロニクスおよび半導体、その他)、および地域分析、 2026-2033

ページ: 160 | 基準年: 2025 | リリース: 2026年1月 | 著者: Antriksh P. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 160 | 基準年: 2025 | リリース: 2026年1月 | 著者: Antriksh P. | 最終更新: 2026年3月

この市場は、白金、パラジウム、ロジウム、イリジウムなどの白金族金属をベースとした材料と触媒システムで構成されており、触媒プロセス全体で消費されずに化学反応を促進します。これらの触媒は、重要な工業プロセス全体で高い反応効率、選択性、安定性を実現します。

そのアプリケーションは、自動車の排出ガス制御、石油精製、化学合成、医薬品、燃料電池や水素製造などのクリーン エネルギー システムにまで及び、規制遵守、プロセスの最適化、持続可能な製造をサポートします。

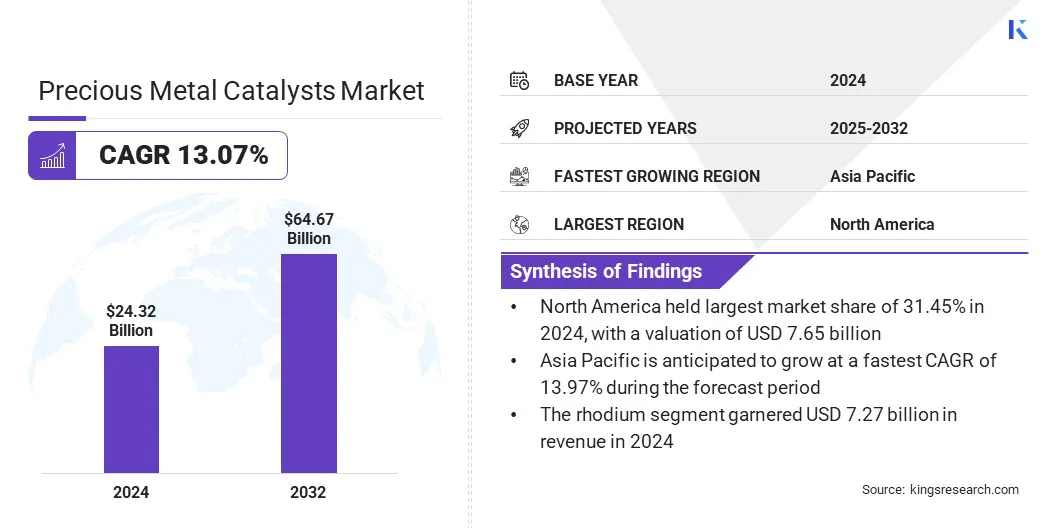

世界の貴金属触媒市場規模は2025年に243億2,000万米ドルと評価され、2026年の273億7,000万米ドルから2033年までに643億7,000万米ドルに成長すると予測されており、予測期間中に13.07%のCAGRを示します。

この成長は、自動車の排出ガス規制の進化、高度な後処理システムの採用の増加、排気制御アプリケーションにおける変換効率と耐久性を向上させるための白金族金属触媒の使用の増加によって促進されています。

貴金属触媒市場で活動している主要企業は、ALS LIMITED、Alfa Chemistry、American Elements、BASF SE、Catalytic Products International、CHIMET、Sabin Metal Corporation、Clariant、Honeywell International Inc.、Evonik Industries AG、Umicore、Heraeus Precious Metals、Johnson Matthey、Thermo Fisher Scientific Inc.、および N.E. です。ケムキャット。

医薬品合成における貴金属触媒の使用の増加は、複雑な医薬品製造プロセスにおいて高い選択性、反応制御、収率の安定性を達成するために白金族金属への依存が高まっていることを反映しています。これらの触媒は、水素化、酸化、炭素間カップリングなどの重要なステップをサポートし、効率的な合成を可能にします。医薬品有効成分。

厳格な純度基準、開発スケジュールの短縮、生物製剤や特殊医薬品のパイプラインの拡大により、需要は増加し続けています。市場参加者はプロセスの最適化とコスト効率に焦点を当てており、拡張性と規制遵守を強化するための新しい触媒の導入につながっています。

グリーン水素プロジェクトの拡大により、厳しい運転条件下でも高い効率を維持する先進的な触媒材料への依存が高まっています。電解槽と燃料電池には、長期安定性と最小限のエネルギー損失を維持しながら、反応速度を加速できる材料が必要です。

白金族金属ベースの触媒は、その優れた電気化学的特性により好ましい。大規模な水素インフラへの投資の増加と性能基準の厳格化により、開発者は高出力、ライフサイクルの延長、一貫した動作信頼性をサポートする触媒の採用を促しています。

白金族金属の埋蔵量が地理的に集中しているため、限られた鉱山地域へのサプライチェーンの依存に関する懸念が依然として大きな課題となっています。供給の混乱、地政学的リスク、規制上の不確実性により、触媒メーカーの価格変動と調達リスクが増大します。

少数の生産国への依存度が高いため、供給の柔軟性が制限され、長期的な生産能力計画が複雑になります。これらの要因は、一貫した触媒の入手可能性に依存する自動車、化学、エネルギー分野にわたるコスト構造、契約の安定性、投資決定に影響を与えます。

この課題に対処するために、業界関係者は調達戦略を多様化し、リサイクル金属の利用を増やし、長期供給契約を結び、地理的に集中した鉱山地域への依存を減らすための代替触媒配合物への投資を行っています。

市場は、コスト圧力と供給制約に対処するために、触媒リサイクルと貴金属回収への注目が高まっていることの影響を受けています。白金族金属の価格変動が高いため、メーカーやエンドユーザーは使用済みの触媒から有価金属を回収するようになっています。リサイクルは材料の入手可能性を向上させ、一次採掘への依存を減らし、業界全体の持続可能性目標と一致します。

回収技術とクローズドループ供給モデルの進歩により、導入がさらに促進されます。これらの取り組みにより、計画的な貴金属回収を通じて資源効率と長期供給の安全性が向上します。

|

セグメンテーション |

詳細 |

|

金属による |

パラジウム、プラチナ、ロジウム、イリジウム、ルテニウム、その他 |

|

フォーム別 |

パウダー、ペレット、押出物およびハニカム、ウォッシュコートされたモノリス |

|

用途別 |

自動車、石油化学、製薬、電子・半導体、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

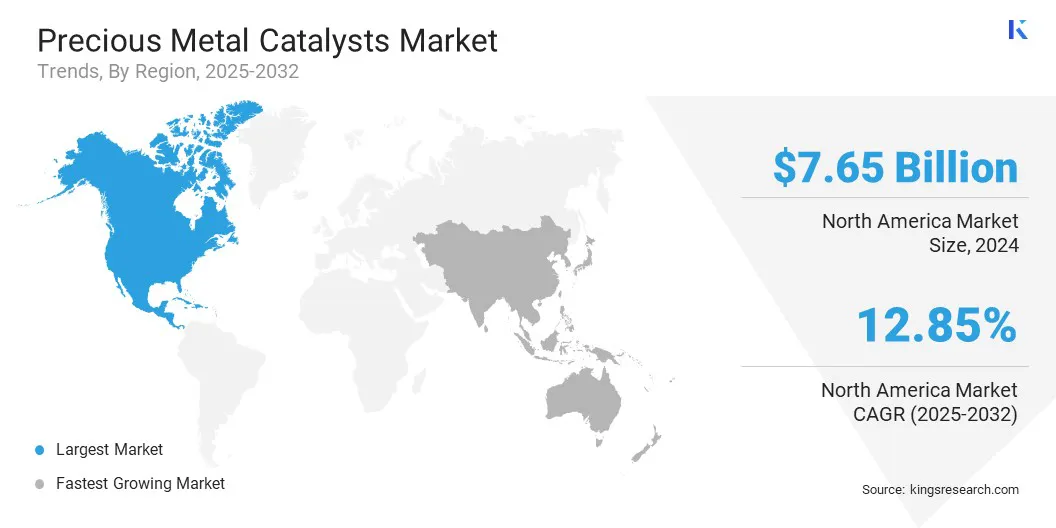

北米の貴金属触媒市場は、2025 年に 31.45% のシェアを占め、その価値は 76 億 5,000 万ドルに達しました。 この地域では、厳しい環境規制と工業処理基準の継続的なアップグレードにより、高度な触媒技術が高度に採用されています。この優位性は、自動車の排ガス規制、石油精製、および石油精製からの強い需要によって強化されています。特殊化学品製造業。

成熟した精製インフラとクリーン エネルギー システムへの一貫した投資により、白金族金属触媒の需要がさらに維持されています。医薬品製造や化学合成活動の存在感も安定した消費に貢献しています。さらに、確立されたリサイクルと回収のエコシステムにより、材料の入手可能性が向上し、サプライチェーンが安定し、地域市場の拡大が促進されます。

アジア太平洋地域の貴金属触媒業界は、予測期間中に 13.97% の CAGR を記録すると予測されています。この成長は主に、産業の急速な拡大と、自動車、精製、化学処理分野にわたる需要の増加によるものです。石油化学製品の生産能力追加の加速と排出ガス制御技術の採用の増加により、触媒の消費が広範囲に及んでいます。

医薬品製造とファインケミカル製造の成長により、高性能触媒の需要がさらに高まっています。水素や燃料電池システムなどのクリーンエネルギー技術への投資の拡大により、プラチナやイリジウムベースの触媒への依存度が高まっています。この地域のコスト競争力のある製造環境と拡大する下流産業は、持続的な量の増加と長期的な市場の拡大を支えています。

貴金属触媒業界で活動する主要参加者は、自動車、化学、エネルギー関連の用途における需要の高まりに対応するため、生産能力の拡大を優先しています。彼らは、要求の厳しい動作条件下での活性、選択性、熱安定性を向上させるために、高度な触媒配合物に投資しています。原材料の制約と価格変動を管理するために、リサイクルと貴金属回収能力の強化に戦略的に重点を置き続けています。

いくつかの企業は、一貫した原料の入手可能性を確保するために、産業バリューチェーン全体で長期供給契約を結んでいます。研究開発への配分の増加により、プロセスの最適化と進化する規制基準への適応がサポートされます。最終用途産業全体にわたるコラボレーション、技術パートナーシップ、ポートフォリオの多様化は、依然として競争力を維持するための中心的な活動です。

よくある質問