市場の定義

この市場は、医療サービス、保険給付、治療支援プログラムへの患者のアクセスを合理化するテクノロジー、サービス、プラットフォームで構成されています。これらのソリューションは、予約のスケジューリング、適格性の確認、給付金調査、事前承認、財務カウンセリング、および患者費用の見積もりを容易にし、運用ワークフローを改善し、管理負担を軽減します。

このレポートでは、ソリューション タイプ、導入モデル、エンド ユーザー、地理的地域に基づいたセグメント化がカバーされています。患者アクセス ソリューションは、病院、診療所、専門診療所、医療システムに適用され、患者エクスペリエンスを向上させ、ケアの提供を加速し、正確な償還を保証し、さまざまな医療環境全体で収益サイクルのパフォーマンスを最適化します。

患者アクセスソリューション市場概要

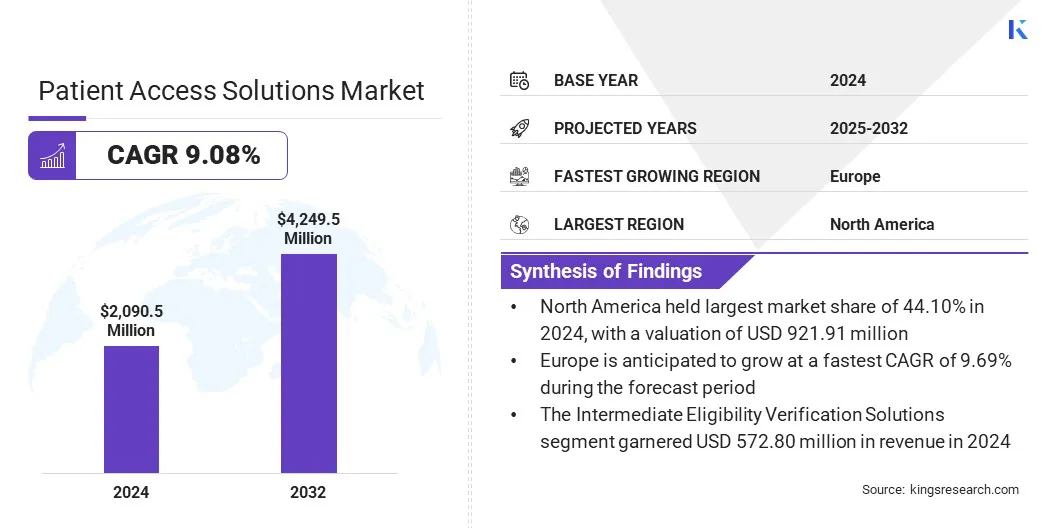

世界の患者アクセス ソリューション市場規模は、2024 年に 20 億 9,050 万米ドルと評価され、2025 年の 22 億 6,040 万米ドルから 2032 年までに 42 億 4,950 万米ドルに成長すると予測されており、予測期間中に 9.08% の CAGR を示します。

市場の成長は主に、医療データの正確性と支払者のコンプライアンスに対する規制要件の高まりによって推進されています。さらに、保険の検証と事前承認プロセスを簡素化したいという需要の高まりにより、業務効率と患者エクスペリエンスが向上し、導入が促進されています。

主要な市場ハイライト:

患者アクセス ソリューションの業界規模は、2024 年に 20 億 9,050 万米ドルと記録されました。 市場は、2025 年から 2032 年にかけて 9.08 % の CAGR で成長すると予測されています。 北米は 2024 年に 44.10% のシェアを保持し、その価値は 9 億 2,191 万米ドルに達しました。 以前の認可ソリューション部門は、2024 年に 5 億 4,771 万米ドルの収益を上げました。 ソフトウェアコンポーネントセグメントは、2032年までに28億6,735万米ドルに達すると予想されています。 クラウドベースの導入では、予測期間中に 9.31 % という最速の CAGR が見込まれると予想されます。 ヨーロッパは、予測期間を通じて 9.69% の CAGR で成長すると予想されます。

患者アクセス ソリューション市場で事業を展開している主要企業は、MEDHOST、Cerner Corporation、TransUnion LLC、KYRUUS、United BioSource LLC、GAFFEY Healthcare、Stericycle Inc.、FormFast、Cardinal Health、McKesson、AccuReg、Yosi Health、QGenda、Zocdoc、および Solv Health です。

主要な市場プレーヤーは、次世代のデジタル プラットフォームの開発を目的とした研究開発に多額の投資を行っています。これらの取り組みは、自動化の強化、相互運用性の強化、AI 主導の意思決定サポート、およびリアルタイムの統合に重点を置いています。電子医療記録 (EHR) そして支払いシステム。

企業は、主に支払償還拒否の削減とキャッシュ フローの強化を目的として、資格確認、承認管理、価格見積り、患者エンゲージメント ツールを組み込むシステム機能を拡張しています。

2025 年 5 月、Omilia と SpinSci Technologies は戦略的パートナーシップを締結し、エンタープライズ グレードの会話型 AI とネイティブな EHR の緊密な統合を組み合わせた最初の統合ソリューションの 1 つを提供しました。この共同プラットフォームにより、電話、Web、モバイル チャネル全体でインテリジェントで人間のようなセルフサービスが可能になり、患者が人間の支援なしで予約をスケジュールし、処方箋を管理し、フォローアップを完了できるようになります。

患者アクセス ソリューションに対する需要が高まっている原因は何ですか?

保険ワークフローや電子医療記録 (EHR) 管理などの医療システムにおける管理の複雑さが増し、医療提供者にかかる運用負担が増大しています。これにより、高度な患者アクセスおよび自動化ソリューションの導入が促進されています。

さらに、より迅速で透明性の高い治療に対する患者の期待の高まりと、より広範な医療への移行が組み合わさって、デジタルヘルス シームレスなスケジューリング、明確な財務コミュニケーション、EHR 統合などのツールにより、患者アクセス プラットフォームの需要がさらに高まっています。

2025 年 11 月、アマゾン ウェブ サービスは、Amazon Connect と統合されたエージェント AI を開始し、医療提供者の患者確認と予約管理をサポートしました。このソリューションは、電子医療記録とのリアルタイム統合を通じて自律的なセルフサービス検証を可能にし、複雑なカスタマイズや手動の IT ワークフローへの依存を軽減します。

患者アクセス ソリューション市場が直面する主な課題は何ですか?

市場は、複雑な医療管理と断片化された運用ワークフローに関連する課題に直面しています。患者アクセス機能は複数のチームやシステムに分散されることが多く、スケジューリング、保険適格性の確認、事前の承認プロセスが非効率になります。

これらの非効率性は、請求拒否率の上昇、医療提供者の収益漏洩、患者満足度の低下につながります。これらの課題に対処するために、市場関係者は統合プラットフォームに投資しています。ワークフローの自動化 、EHR システムとの相互運用性、フロントエンドの収益サイクル業務を合理化するデータ駆動型ツール。

患者アクセス ソリューション市場を推進している革新的なトレンドは何ですか?

市場では、自動化、デジタル変革、患者エンゲージメントの向上に対する需要の高まりにより、イノベーションが加速しています。医療機関は、AI を活用した適格性検証、自動化された事前承認、予測分析を導入して、管理作業負荷を軽減し、請求の拒否を最小限に抑えています。

さらに、クラウドベースのプラットフォーム、反復的なタスクのためのロボットによるプロセス自動化、およびリアルタイム通信ツールの導入により、医療提供者の償還スケジュールが改善され、業務効率が向上しています。

2025 年 8 月、GuideWell は AI を活用したプラットフォームを導入して、以前の承認プロセスを最新化し、収益サイクル全体にわたる管理負担を軽減しました。同社は Cisco と提携して、クラウドベースのロボティック プロセス オートメーションを実装してフォームの入力、データ入力、資格確認などのタスクを処理し、AI エージェントが大部分のケースをエンドツーエンドで管理できるようにしました。

患者アクセス ソリューション市場レポートのスナップショット

セグメンテーション

詳細

タイプ別

中間資格確認ソリューション、事前認可ソリューション、スケジュール管理ソリューション、登録・受付ソリューション、その他。

ソリューション別

ソフトウェア、サービス

デプロイメント別

オンプレミス、クラウド、ハイブリッド

最終用途別

医療提供者、製薬メーカー、専門薬局、支払者/医療保険、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

タイプ別 (中間資格確認ソリューション、事前承認ソリューション、スケジュール ソリューション、登録および受付ソリューション、その他)。以前の認可ソリューションは最も急成長しているセグメントであり、予測期間中に 9.27% の CAGR を記録すると予測されています。この成長の原動力となっているのは、支払者の要件の厳格化、医療システム内の管理の複雑さの増大、承認のタイムラインを短縮し拒否率を下げる自動化への需要の高まりです。 コンポーネント別 (ソフトウェアおよびサービス)。ソフトウェアセグメントは、スケジュール設定、適格性確認、事前承認、および患者のオンボーディングプロセスを合理化するデジタルプラットフォームの採用の増加により、コンポーネントカテゴリの大半を占めています。 デプロイメント別 (オンプレミス、クラウドベース、およびハイブリッド)。クラウドベースのセグメントは、その拡張性、インフラストラクチャの初期費用の削減、シームレスなシステムアップグレードにより、市場シェアの 9.31% を占めています。 最終用途別 (医療提供者、製薬メーカー、専門薬局、支払者/医療保険、その他)。医療提供者セグメントは、効率的な患者のオンボーディング、保険検証、適格性チェック、事前承認に対する需要の高まりにより、市場シェアの 8.79% を占めています。

北米とアジア太平洋地域の市場シナリオは何ですか?

地域に基づいて、世界の患者アクセスソリューション市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されます。

北米の患者アクセス ソリューション市場は、2024 年に 44.10% のシェアを占め、その価値は 9 億 2,191 万米ドルに達しました。この地域の市場成長は、成熟したヘルスケア エコシステム、デジタル ヘルス テクノロジーの採用の増加、患者データの正確性と関連する規制要件の厳格化によって支えられています。収益サイクル管理 。これらの要因により、管理がより複雑になり、高度な患者アクセス ソリューションの需要が高まっています。

たとえば、米国の病院の大多数は現在、患者が電子医療情報を閲覧、ダウンロード、送信できるようにしており、基本的な患者アクセス機能は 80% 以上の施設で採用されています。さらに、連邦政府の義務により、医療提供者に対して正確で標準化されたポータブルな患者データを確保することがますます求められているため、北米の規制環境は市場の主要な推進要因となっています。

21 世紀治療法のような取り組みは、医療情報への安全な電子アクセスを可能にすることを組織に義務付けることで導入を加速し、それによってコンプライアンスの複雑さが増し、高度な患者アクセスおよびデータ管理ソリューションへの需要が高まります。

アジア太平洋地域の患者アクセス ソリューション業界は、予測期間中に 7.85% の CAGR で成長すると予想されます。この成長は、医療インフラの急速な拡大、患者数の増加、中国、インド、日本、韓国における大規模なデジタル化の取り組みによって推進されています。

デジタル予約スケジュール、AI 主導のトリアージ システム、オンライン患者登録、自動保険適格性確認などの医療の近代化への投資の増加が、この地域全体の市場の成長をさらに支えています。

規制の枠組み

医療保険の相互運用性と責任に関する法律 (HIPAA) は、患者の同意なしに機密の医療情報が開示されることを防ぐ連邦基準を定めています。 HIPAA プライバシー規則は、個人のデータに対する権利を付与することに加えて、医療提供者、医療保険プラン、医療情報交換所で構成される対象事業体が、保護された医療情報 (PHI) をどのように利用および開示するかを規定しています。この法律は、治療、支払い、医療業務、および特定の公益目的のために患者の承認なしで特定の開示を許可しており、対象事業体にデータの機密性、完全性、可用性の確保、脅威からの保護、不適切な使用や開示の防止、従業員のコンプライアンスの確保を義務付けることで電子 PHI (e-PHI) をさらに保護しています。 CMS 相互運用性および事前承認ルール (CMS-0057-F) は、管理上の負担を軽減し、患者中心のケアを強化するために、医療情報交換を改善し、事前承認プロセスを最新化することを目的としています。この規則は、FHIR ベースの事前認可 API を実装する HIPAA 対象事業体に執行の裁量を許可することに加えて、患者、医療提供者、支払者間のコミュニケーションを合理化するデータ共有要件とポリシーを対象としており、X12 278 トランザクション標準に関連する要件を緩和します。 欧州医療データ空間規則 (EHDS) は、EU 全体での電子医療データの交換と使用に関する統一フレームワークを確立し、国民と医療専門家が国境を越えて医療データにアクセスして共有できるようにすることによる一次利用 (医療提供) と、厳格な保護措置の下での二次利用 (研究、革新、政策立案、規制目的) の両方をサポートするとともに、安全で相互運用可能な (EHR) のための調和のとれた市場を創出します。 My Health Record System (オーストラリア) は、システム オペレーターの役割、個人と医療機関の登録フレームワーク、および堅牢なプライバシーとセキュリティの構造を確立し、健康情報の収集、使用、開示に関する厳格なルールを設定し、データの不適切な取り扱いに対する罰則の概要を定めています。

競争環境

患者アクセス ソリューション業界の大手企業は、効率的で患者中心の医療アクセスに対する需要の高まりに応えるため、ワークフローの自動化、データ統合、デジタル サービスの拡充に注力しています。企業は、規制遵守をサポートし、患者の関与を強化し、治療結果を向上させるために、相互運用可能なプラットフォーム、遠隔医療機能、患者サポート プログラムを推進しています。

2025 年 3 月、フィリップスは、患者の転帰を改善し、デジタル医療ソリューションを革新し、インフラストラクチャコストを削減するための優先クラウドプロバイダーとして AWS を選択しました。これにより、より迅速な製品開発、AI を活用したワークフロー、および自社のヘルスケア製品全体にわたる患者ケアの改善が可能になります。 2025 年 1 月、Diatech Pharmacogenetics は、中東およびアフリカ (MEA) における RAS バイオマーカー検査への患者のアクセスを向上させるために、Merck Serono Middle East Ltd. との協力を拡大しました。

患者アクセスソリューション市場の主要企業:

メドホスト オラクルヘルス トランスユニオンLLC 株式会社キュラス ユナイテッド バイオソース LLC ネットスマートテクノロジーズ株式会社 株式会社ステリスク インテリスタックLLC カーディナル・ヘルス マッケソンコーポレーション アキュレジ 株式会社オプタム Yosi、Yosi、Inc 合同会社Q源田 株式会社ゾクドック ソルブヘルス

最近の動向

2025年11月 : Datavant は、製薬企業向けの患者アクセス ソリューションを強化するために United BioSource Corporation (UBC) と戦略的パートナーシップを締結しました。この提携により、拡張患者アクセス プログラムが導入され、臨床研究業務を合理化し、現実世界のデータ、アクセス洞察、包括的な患者サポート機能を統合することで患者の転帰を改善しました。2025年8月 : Doceree は、製薬ブランドと医療専門家との関わり方の将来を定義するために設計された、統合されたコンテキスト インテリジェントなエコシステムを表す、AI を活用した一連のソリューションを導入しました。2024年8月 : SoundHound AI, Inc. は、Amelia を活用した AI エージェント MUSC Health をリリースしました患者エンゲージメント ソリューション 。 MUSC Health の AI エージェントである Emily は、Amelia と Epic の統合を活用して、パーソナライズされ、簡素化され、効率的な患者のセルフサービスを可能にします。2024年6月 : Infinx Healthcare は、Patient Access Plus スイート内の AI 駆動ソフトウェアである Intelligent Payer Mapping を導入しました。この機能は、支払者データのマッピングを自動化および標準化し、患者の適格性チェックと収益サイクルのワークフローの精度を向上させます。2024年4月 , CareMetx は、専門薬への患者のアクセスを再構築し、ヘルスケア エコシステム全体の効率を推進するために PX テクノロジーを買収しました。この買収により、CareMetx のハイタッチ患者サポート サービスと PX Technology の高度なデジタル アクセス ソリューションが結合されます。2024年4月 , Innovaccer Inc. は、患者アクセス センター向けに Comet と呼ばれる新しい AI を活用したソリューションを開始しました。従来のコールセンターを、患者ケアのためのインテリジェントで常に利用可能なデジタル エントリ ポイントに変えるように設計されています。 このプラットフォームは、24 時間年中無休のオムニチャネル AI エージェント、リアルタイム AI 副操縦士、双方向 EMR 接続を使用して、医療へのアクセスを向上させます。 よくある質問

患者アクセス ソリューション市場の予測成長はどの程度ですか?

患者アクセス ソリューションの需要を促進する主な要因は何ですか?

患者アクセス ソリューション市場で最大の市場シェアを獲得しているのはどのタイプですか?

患者アクセス ソリューションの導入が進んでいるのはどの地域ですか?

投資家や開発者にとってはどのような機会があるのでしょうか?

このレポートは、長期的な市場の可能性と市場への投資による経済的メリットを理解するのにどのように役立ちますか?

このレポートは、市場の効率と安全性を向上させる最新テクノロジーを理解するのにどのように役立ちますか?