市場の定義

この市場には、サプライチェーンや最終用途にわたって製品を保護、封じ込め、安全に輸送するように設計された材料やソリューションが含まれています。これらのパッケージング ソリューションは、強度、耐久性、バリア保護を提供し、保管中や輸送中の損傷、汚染、または製品の損失を防ぎます。

このレポートは、包装タイプ、材料、最終用途産業、地域ごとのセグメンテーションをカバーしています。紙および板紙の包装ソリューションは、消費財、食品および飲料、電子商取引、産業および公共部門のアプリケーションにわたって広く使用されています。これらのソリューションは、製品の安全性を確保し、規制基準を満たし、持続可能性の目標をサポートし、運用リスクと環境リスクを軽減します。

紙・板紙包装市場概要

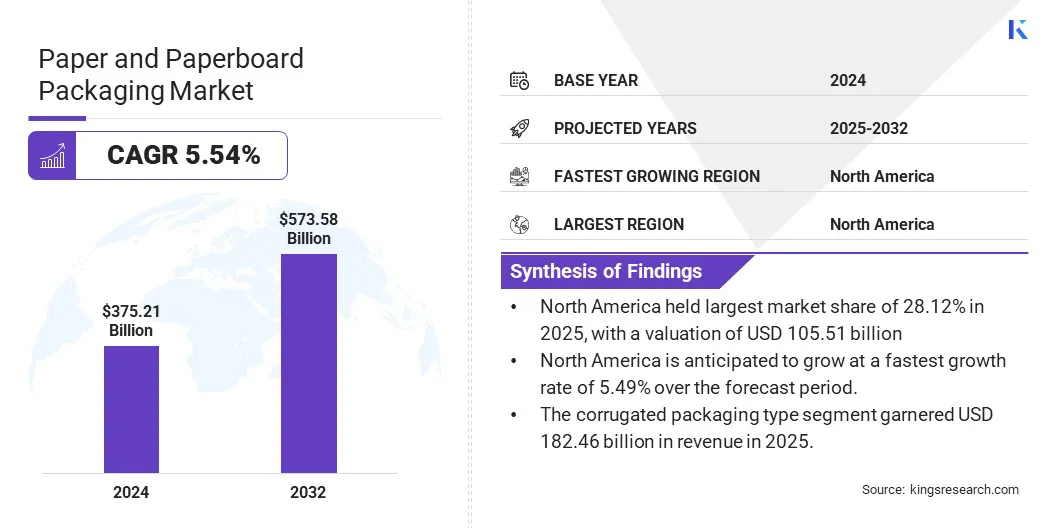

世界の紙および板紙包装市場規模は、2025年に3,752億1,000万米ドルと評価され、2026年の3,932億6,000万米ドルから2032年までに5,735億8,000万米ドルに成長すると予測されており、予測期間(2026年から2033年)にわたって5.54%のCAGRを示します。

市場の成長は主に、持続可能でリサイクル可能な包装に対する需要の高まり、食品・飲料、電子商取引、消費財分野における使用量の増加、環境に優しく軽量で循環型の包装ソリューションに対する規制や消費者の関心の高まりによって推進されています。

紙および板紙の包装業界で活動する主要企業は、Mondi、International Paper、Smurfit Westrock、DS Smith、Packaging Corporation of America、Stora Enso、Georgia-Pacific LLC、王子ホールディングス株式会社、レンゴー株式会社、Saica、Mayr-Mernhof Karton AG、Cascades Inc.、Novolex、Amcor plc、および YFY Inc. です。

この市場は、主に包装効率を向上させながらプラスチックの使用量を構造的に削減するために、大規模な物流およびフルフィルメント業務全体で紙製メーラー、段ボール箱、および紙製フィラーの採用が増加していることにより、顕著な成長を遂げています。

2024 年の持続可能性レポートで概説されているように、Amazon は 2025 年 7 月に、使い捨てプラスチック包装を含む北米の出荷が 28% 削減されたと報告しました。これは、紙ベースのパッケージング ソリューションへの戦略的移行を反映しています。同社は、紙製メーラー、段ボール箱、紙フィラーの使用を増やし、オーダーメイドの紙包装をサポートするために自動梱包システムを改良しました。

主なハイライト:

紙および板紙の包装市場規模は、2025 年に 3,752 億 1,000 万米ドルと記録されました。 市場は、2026 年から 2033 年にかけて 5.54% の CAGR で成長すると予測されています。 北米は 2025 年に 28.12% のシェアを占め、その価値は 1,055 億 1,000 万米ドルに達しました。 段ボール包装セグメントは、2025 年に 1,824 億 6,000 万米ドルの収益を生み出しました。 再生紙/板紙材料セグメントは、2033 年までに 1,113 億 3,000 万米ドルに達すると予想されています。 食品および飲料の最終用途産業は、予測期間中に 6.9% という最速の CAGR が見込まれると予想されます。 ヨーロッパは、予測期間を通じて 5.49% の CAGR で成長すると予想されます。

使い捨てプラスチックに対する規制は紙や板紙の包装の需要をどのように促進しているのでしょうか?

使い捨てプラスチックに対する規制により、主要市場全体でプラスチックベースのフォーマットが制限または禁止され、紙および板紙パッケージへの移行が加速しています。政府がリサイクル可能、生分解性、再生可能な素材を推進する中、ブランドは規制順守を確保し、消費者に受け入れられ続けるために紙ベースの代替品を採用するケースが増えています。

この規制の推進と、持続可能な包装に対する需要の高まりが相まって、食品、飲料、電子商取引、医薬品、消費財、産業用包装などの最終用途産業全体での採用が促進されています。の成長電子商取引 、軽量でコスト効率の高い材料に対する需要、板紙の強度、バリア性、印刷技術の進歩がこの変化をさらに後押ししています。

2025 年 12 月、テトラパックはガルシア カリオンと提携して、紙ベースのバリアを備えた最初のジュース カートンを発売しました。テトラ ブリック アセプティック カートンには、最大 92% の再生可能コンテンツが含まれており、従来のアセプティック カートンよりも 43% 低い二酸化炭素排出量を達成しており、高度な紙ベースの包装ソリューションの必要性を浮き彫りにしています。

原材料価格の変動は紙および板紙の包装市場にどのような影響を与えますか?

原材料の価格は、森林規制、エネルギーと物流コスト、リサイクル率、世界的な需要と供給の動向の変化に非常に敏感であり、製造業者にとってコストの不確実性を生み出します。この変動により利益が圧迫され、特に食品、電子商取引、消費財などの大量生産で価格に敏感な最終用途産業では、長期的な価格戦略が複雑になります。

この課題を軽減するために、市場関係者は長期供給契約を確保し、リサイクル繊維の使用を増やし、軽量化とプロセス効率の向上による材料使用の最適化、自動化とエネルギー効率の高い技術への投資を行っています。一部の企業は、原材料価格の変動による影響を軽減するために、垂直統合とサプライヤーの多様化を優先しています。

持続可能でスマートなパッケージングのイノベーションへの移行は、紙および板紙のパッケージング市場にどのようなプラスの影響を与えていますか?

持続可能で、リサイクル可能で、スマートなパッケージング ソリューションは、進化する規制要件と変化する消費者の好みに合わせて、市場を推進する重要なトレンドです。持続可能なコーティング、生分解性インク、再生繊維の含有量の増加がこの傾向をさらに後押ししており、メーカーは性能基準を維持しながら環境規制を満たすことが可能になっています。

同時に、QR コード、電子透かし、NFC タグなどのスマートで機能的な機能の統合により、製品のトレーサビリティが強化され、偽造防止対策が強化され、消費者エンゲージメントが向上します。これらのイノベーションは、ブランド所有者に価値を付加し、サプライチェーン全体の透明性をサポートし、紙および板紙包装の適用範囲を拡大し、それによって長期的な市場の成長を強化します。

2025 年 8 月、グラフィック パッケージング インターナショナルは、チャイルド ブロックを使用した CleanClose 板紙ランドリー ポッド パッケージを発売しました。これは、50% リサイクル繊維で作られた、子供に安全で、道端でリサイクル可能な初の認定ソリューションです。このイノベーションは従来のプラスチックに取って代わり、板紙パッケージの持続可能性と機能性を向上させます。

紙および板紙包装市場レポートのスナップショット

セグメンテーション

詳細

包装タイプ別

紙器、段ボール、スリーブ、ラップ、その他

素材別

バージン紙/板紙、再生紙/板紙、その他

最終用途産業別

食品および飲料、消費財、ヘルスケア、電子商取引および小売、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

包装タイプ別 (折り畳みカートンとボックス、段ボール包装、スリーブとラップ、その他)。段ボール包装セグメントは、2025 年に 48.63% の最高シェアを占め、予測期間中に 4.21% の CAGR で成長すると予想されます。高いシェアの主な理由は、その強度、耐久性、多用途性、輸送中の商品の保護、カスタマイズのサポート、電子商取引と小売の需要への対応能力にあります。 素材別(バージン紙/板紙、再生紙/板紙、その他)。再生紙/板紙セグメントは、予測期間中に 5.16% の CAGR を記録すると推定されています。この成長は、環境に配慮したコスト効率の高いパッケージングを実現するための、さまざまな最終用途分野にわたる再生紙/板紙のコスト効率、拡張性、柔軟な適用性によって推進されています。 最終用途産業別 (食品および飲料、消費財、ヘルスケア、電子商取引および小売、その他)。食品および飲料セグメントは、予測期間中に 6.90% の CAGR で成長すると予測されています。これは主に、製品の安全性を確保し、賞味期限を延長し、消費者の利便性を高めるために、食品における持続可能で環境に優しい包装ソリューションに対する需要の高まりによって促進されています。

北米とヨーロッパ地域の市場シナリオは何ですか?

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の紙および板紙包装市場シェアは、2025 年に 28.12% であり、予測期間中に 6.88% の CAGR で成長すると予想されます。この成長は主に、食品および飲料、電子商取引、小売、消費財分野からの持続可能な包装ソリューションに対する強い需要によって推進されています。

この需要の高まりは、高い可処分所得、小売および電子商取引インフラの拡大、持続可能でリサイクル可能な包装ソリューションに対する消費者の嗜好の高まりによってさらに促進されています。さらに、環境意識の高まりと環境に優しい包装慣行を促進する規制の取り組みにより、北米のあらゆる業界で紙および板紙材料の採用がさらに促進されています。

2025 年 11 月に International Paper (IP) を買収 より広範な戦略的拡張の一環としての DS Smith。この取り組みには、北米における持続可能な包装の促進と顧客価値の向上を目的として、アイオワ州ウォータールーに新しい箱工場を建設することと、アラバマ州セルマの段ボール原紙工場に2億5,000万ドルを投資することが含まれていました。

ヨーロッパの紙および板紙包装業界は、予測期間中に 5.49% の CAGR で成長すると予測されています。この成長は、急速な都市化、可処分所得の増加、電子商取引と物流活動の拡大、および規制の強化によって促進されています。プラスチック包装 英国、ドイツ、フランス、その他のヨーロッパ諸国で。

持続可能でリサイクル可能な包装ソリューションに対する消費者の意識の高まり、環境に優しい素材を推進する政府の取り組み、製造基盤の拡大が、耐久性がありコスト効率の高い紙および板紙包装の採用拡大に貢献しています。

2025 年 6 月、英国はプラスチック包装税率を改定し、リサイクル含有量が 30% 未満のプラスチック包装の税率を 1 トンあたり 9 ドルに引き上げました。この変更により、企業はコストを削減し、持続可能性の目標に合わせて梱包戦略を再評価する必要があります。

規制の枠組み

米国では 、FDA 食品接触規則 (21 CFR 176.170 & 176.180) タイトル 21 CFR の 176.170 は、水性および脂肪性食品と接触する紙および板紙の成分としての物質の安全な使用を規制しています。この規制では、GRAS (一般に安全と認められている) 品目、事前に認可された材料、および食品と接触する表面に特定の制限がある物質を含むリストに記載された物質が許可されており、準拠している場合には抽出物質の検査が免除されることがよくあります。ヨーロッパでは 、EU 指令 94/62/EC は、国内市場を保護しながら環境を保護するために、包装および包装廃棄物の規制を調和させています。これは、すべての包装および包装廃棄物に適用され、一次、二次、三次の包装レベルを定義し、廃棄物の防止、体積と重量の最小化、再利用性と回収可能性の向上に重点を置いた必須要件を設定します。インドでは , 食品の安全および包装に関する規制は、安全性と品質を確保するために食品の包装材料を管理します。この規制では、食品と接触するすべての主要な包装が食品グレードであり、紙と板紙、金属、プラスチックを対象とするスケジュール I ~ III を含む所定のインド規格に準拠することが義務付けられています。

競争環境

紙および板紙の包装業界で活動する企業は、より持続可能で軽量で世界的な環境規制に準拠した高度な包装ソリューションを作成するための研究開発に多額の投資を行っています。彼らは、環境への影響を軽減しながら性能を向上させるために、高バリア紙構造、環境に優しいコーティング、生分解性インク、再生繊維含有量の増加などのイノベーションに焦点を当てています。

さらに、各プレーヤーは、QR コード、電子透かし、NFC 対応機能などのデジタルおよびスマート パッケージング テクノロジーを板紙パッケージに組み込んで、トレーサビリティを向上させ、法規制順守を確保し、業務効率を高め、消費者エンゲージメントを高めています。

2024 年 4 月、DS Smith は BeFC と協力して、スマートでリサイクル可能な紙ベースのパッケージング ソリューションの開発を加速しました。このパートナーシップは、バイオ燃料電池を利用したスマートタグを段ボールに統合して、リアルタイムの製品追跡、鮮度監視、サプライチェーン効率の向上を可能にすることに焦点を当てています。この取り組みは、従来のバッテリーを完全にリサイクル可能な紙ベースのエネルギー源に置き換え、廃棄物の削減と循環経済の目標をサポートすることを目的としています。

紙および板紙包装市場の主要企業:

モンディ 国際紙 スマーフィット・ウェストロック DS スミス パッケージング コーポレーション オブ アメリカ ストラ・エンソ ジョージア パシフィック LLC 王子ホールディングス株式会社 レンゴー株式会社 サイカ マイヤー メルンホフ カートン AG 株式会社カスケード ノボレックス アムコー社 株式会社ワイ・ファイ

最近の動向

2025年11月 , モンディは、ヨーロッパで段ボールおよびソリッドボードの食品包装ポートフォリオを拡大し、ソリッドボードソリューションと高度なデジタル印刷を追加して、持続可能性、EU規制順守、棚の可視性、地域の供給の信頼性をサポートしました。2025年9月 , Stora Enso は、高級包装用の非コーティング SBS 板紙である Ensovelvet を導入しました。これは、高級包装および循環包装の需要の高まりに応えるために、滑らかな表面、高い剛性、強力な印刷適性を提供します。2025年6月 , DS Smith は Matas Group と提携し、プラスチック製の気泡緩衝材を軽量で完全にリサイクル可能な壊れやすい商品の代替品に置き換え、電子商取引用の紙ベースの Wavebag 封筒を発売しました。2025年5月に , International Paperは、北米事業を強化し、特にタンパク質分野向けに持続可能な包装ソリューションを提供するために、アイオワ州ウォータールーに新しい段ボール箱工場を委託しました。 よくある質問

紙および板紙の包装市場の成長予測はどの程度ですか?

紙および板紙の包装の需要を促進する主な要因は何ですか?

紙および板紙の包装市場で最大の市場シェアを獲得しているのはどの最終用途産業ですか?

紙や板紙のパッケージの採用が進んでいるのはどの地域ですか?

紙および板紙の包装市場を形成しているイノベーションは何ですか?

投資家や開発者にとってはどのような機会があるのでしょうか?

このレポートは、紙および板紙包装市場への投資による長期的な市場の可能性と経済的利点を理解するのにどのように役立ちますか?

このレポートは、紙および板紙包装市場の効率と安全性を向上させる最新技術を理解するのにどのように役立ちますか?