石油精製市場

石油精製市場規模、シェア、成長および産業分析、製品別(ディーゼル/軽油、燃料油、ガソリン、灯油(ジェット燃料)、LPG、ナフサ、その他)、用途別(輸送、航空、電力、石油化学、住宅および商業、その他)、および地域分析、 2026 - 2033

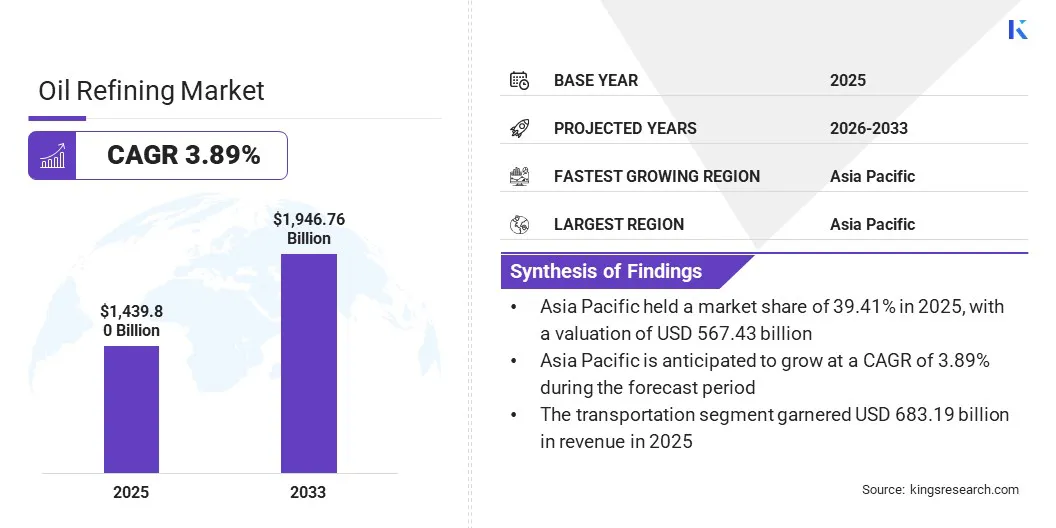

ページ: 150 | 基準年: 2025 | リリース: 2026年4月 | 著者: Aswathi P. | 最終更新: 2026年4月

今すぐお問い合わせ

ページ: 150 | 基準年: 2025 | リリース: 2026年4月 | 著者: Aswathi P. | 最終更新: 2026年4月

石油精製市場では、原油をガソリン、ディーゼル、ジェット燃料、灯油、石油化学製品などのさまざまな精製石油製品に変換します。この市場には、石油精製所の活動だけでなく、原油を精製するために導入された技術、プロセス、インフラストラクチャも含まれます。また、これらの精製製品の流通と販売に関わるサプライチェーン業務も伴います。

市場は、世界的なエネルギー需要を満たし、輸送、製造、暖房産業をサポートし、環境規制の変化や技術の進歩に対応する上で重要な要素です。

世界の石油精製市場規模は2025年に1兆4,398億米ドルと評価され、2026年の1兆4,903億9,000万米ドルから2033年までに1兆9,467億6,000万米ドルに成長すると予測されており、予測期間中に3.89%のCAGRを示します。この成長は、エネルギー需要の増加、輸送用燃料と産業用燃料の使用の増加、継続的な工業化、新興国におけるインフラの拡大によって推進されています。

世界の石油精製業界で事業を展開している主要企業は、中国石油化学公司 (SINOPEC)、エクソン モービル コーポレーション、サウジアラビア石油会社、バレロ、中国国家石油会社 (CNPC)、マラソン石油会社、ロスネフト、シェル、BP、インディアン オイル コーポレーション、シェブロン コーポレーション、リライアンス インダストリーズ リミテッド、トータルエナジー、フィリップス 66 カンパニー、ペトロブラスです。

さらに、石油化学統合とよりスマートなバレルにより、製品の価値と製油所の全体的な効率が向上します。厳しい環境規制を満たすための高度な精製技術、デジタル化、よりクリーンな燃料の生産への投資が、市場の前向きな見通しをさらに形成しています。

輸送および産業用燃料の需要の増加が、主要な推進要因として浮上しています。世界の人口が増加し、特に新興市場で経済発展が加速するにつれて、ガソリン、ディーゼル、ジェット燃料、船舶用燃料などの燃料の必要性が増え続けています。自動車、航空、海運部門における消費の増加は、都市化、インフラ建設、モビリティの増加によって促進されています。

同時に、産業の発展により、生産や発電に不可欠な灯油やその他の精製製品の需要が増加しています。この高い需要により、製油所は生産能力の拡大、効率の向上、新しく改良された処理技術の導入を奨励しています。その結果、石油精製市場では、世界の進化するエネルギー需要を満たすために継続的な投資と革新が行われています。

原油価格の変動と地政学的リスクは、市場拡大にとって大きな課題となっています。製油所は主要な原料として原油に依存しています。したがって、価格の突然の変動は原油運営コスト、収益性、全体的なビジネスの安定性に壊滅的な影響を与える可能性があります。主要産油国間の紛争、制裁、生産政策の変更などの地政学的要因は通常、価格の変動を引き起こし、サプライチェーンや市場動向の不確実性につながります。

これらの外部要因により、精製業者が投資を計画し、在庫を管理し、財務実績を予測する能力が複雑になります。これらの障害を軽減するために、製油所は原油調達戦略を多様化し、高度なリスク管理ツールに投資することができます。また、運用の柔軟性とシナリオ計画の向上により、企業は市場の混乱に迅速に適応し、回復力を維持することができます。

石油精製市場を形作る重要な傾向は、石油化学統合としても知られる精製プロセスと石油化学製造の相互接続の増加と、よりスマートなバレルの追求です。従来型燃料の需要の伸びが頭打ちとなる中、精製業者はエチレン、プロピレン、芳香族化合物などの高価値の化学原料の生産を最大化することに重点を置いています。

この変更には、洗練されたプロセス技術と多用途の生産プロセスを活用して、より多くの石油化学製品を製造するための製油所の再設計が含まれます。

よりスマートなバレル戦略は、より高いマージンと将来の市場関連性を備えた製品に焦点を当て、原油のすべてのバレルから最高の価値を引き出すことに重点を置いています。この傾向により、収益性が向上し、多様化がサポートされ、製油所は変化するエネルギー市場や顧客の需要により容易に適応できるようになります。

|

セグメンテーション |

詳細 |

|

製品別 |

軽油・軽油、重油、ガソリン、灯油(ジェット燃料)、LPG、ナフサ、その他 |

|

用途別 |

輸送、航空、電気、石油化学、住宅および商業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の石油精製市場シェアは2025年に39.41%となり、その額は5,674億3,000万米ドルに達しました。この支配的な地位は、中国、インド、東南アジア諸国の経済大国における高い工業化、都市化、エネルギー使用の増加に起因していると考えられます。この地域の高度な経済発展は、精製施設の生産能力の拡大と近代化をサポートするために、ガソリン、ディーゼル、石油化学製品などの精製製品に対する高い需要に貢献しています。

さらに、この地域の競争力は、現地生産と高度な精製技術や環境改善への戦略的投資を奨励する政府の政策によって強化されてきました。自動車産業や輸送産業の拡大、インフラ整備プロジェクトなどにより、地域市場は成長を続けています。その結果、アジア太平洋地域は依然として世界の石油精製の重要な拠点であり、多額の投資とイノベーションを呼び込んでいます。

北米の石油精製市場は、石油精製インフラの継続的な拡大と、厳格な環境政策に準拠するためのよりクリーンな燃料の生産の重視の高まりにより、予測期間中に4.12%のCAGRで成長すると見込まれています。この地域には国産原油の豊富な供給と高度な技術があるため、精製業者は活動を最適化し、利益率を高めることができます。

消費者の嗜好が低硫黄燃料やバイオ燃料混合へと移行しているため、精製業者はプロセスの革新と近代化への投資を促しています。さらに、シェールオイル資源の発見により原料の柔軟性が高まり、安定的でコスト効率の高い生産が容易になりました。戦略的パートナーシップにより市場も成長しており、デジタル変革、エネルギー効率への投資。

石油精製市場は激しい競争を特徴とし、多額の資本要件、高度な技術的専門知識、規制基準の厳格な順守などにより、参入障壁は非常に高くなります。企業は、精製能力、操業効率、製品の多様化、環境規制に準拠したよりクリーンで高価値の燃料を製造する能力の点で競争しています。業界では、効率を高めて排出量を削減するため、高度なプロセス技術、自動化、デジタル ソリューションへの投資が増加しています。

企業が経営を最適化し、市場での地位を強化することを目指す中、合併、買収、長期供給契約などの戦略的活動が普及しています。イノベーション、持続可能性プログラム、規制変更への対応力による差別化も重要であり、コストの最適化と付加価値製品に集中することが、競争的でダイナミックな市場での継続的な収益に貢献します。

よくある質問